轻烃化工第一股,打破垄断! 轻化工全国第一 轻烃新材料龙头股名单

在化工行业,最本质的竞争是什么?

有人说是规模,有人说是技术……但最根本的,或许是对资源的争夺。

谁拥有了更稳定、更便宜的关键原料,谁就掌握了穿越周期的底气。

当多数同行还在传统的石油、煤炭路线上“卷成本”时,有一家企业早已通过锁定北美低价乙烷等原料,构建起对手难以复制的护城河。

它就是,卫星化学!

不禁好奇,卫星化学到底什么来头?

这家公司的前身成立于浙江嘉兴,初期以高分子乳液起家。考虑到自身对核心原料——丙烯酸及酯的需求大增,公司决定向产业链上游延伸。

2014年,公司建成国内首套引进美国UOP技术的丙烷脱氢(PDH)装置,正式打通C3产业链(以丙烷为原料生产丙烯酸及酯等)。

但成长的道路并非一帆风顺,故事的转折点发生在2015年。

彼时,国际原油价格持续大幅下跌,公司遭遇了创业以来的首次亏损——归母净利润亏损4.37亿元。

在行业低谷期,卫星化学董事长杨卫东开始重新审视公司的发展路线。

2017年,他带领公司将事业版图拓展至C2产业链(以乙烷为原料裂解制乙烯,生产高端聚乙烯等产品)。

如今,卫星化学围绕C2和C3双产业链,已形成功能化学品、高分子新材料和新能源材料三大业务板块。

从营收结构看,功能化学品业务占据公司的半壁江山。2025年,该业务实现营收258.74亿元,占总营收的56.16%。

不过,有一个关键问题:C2产业链的原料——乙烷从哪里来?

长期以来,中国乙烷产量都相对有限,国内液化乙烷产业呈现“供不应求”的格局。

以2025年为例,国内液化乙烷产量在25万吨左右,但液化乙烷总需求量超过500万吨,存在巨大的供需缺口。

因此,乙烷的供应几乎只能依赖进口。

早在2018年,卫星化学就将目光投向了美国页岩气革命带来的廉价乙烷资源。

为锁定这一稀缺资源,公司不仅与美国能源巨头EnergyTransfer合资建设了ORBIT码头,还构建了专属的VLEC(超大型乙烷运输船)船队。

这套“资源+码头+船队”的组合,构建了国内同行难以复制的供应链护城河。

截至2025年末,公司拥有2套125万吨/年的乙烷裂解装置,乙烯年总产能达250万吨。

另外,在C3产业链上,卫星化学已建成国内最大、全球第二的丙烯酸及酯产能规模。

与此同时,卫星化学还在不断推进技术工艺改造与迭代,实现降本增效。

在丙烯酸装置方面,公司通过工艺优化,部分装置一年可节约16487.4吨标煤;在HP装置方面,公司通过改造关键设备,生产效率可提升4%,一年可节电约160万kWh。

依托轻烃(C2+C3)一体化优势,卫星化学实现了营收稳健增长、净利润大幅提升:

2026年一季度,公司实现营收126.77亿元,同比增长2.82%;归母净利润21.17亿元,同比大幅增长34.97%。

这种一体化的成本优势,也直接体现在了卫星化学的毛利率上。

2021-2025年,公司综合毛利率整体呈现下滑趋势,但始终领先于万华化学、荣盛石化等同行。

2026年一季度,公司毛利率达24.34%,而万华化学和荣盛石化分别为14.73%、19.69%。

那么,卫星化学未来的成长点在哪儿?

为将上游轻烃原料的优势进一步延伸,公司正积极将业务触角伸向高端材料领域——POE(聚烯烃弹性体)。

POE,由乙烯与α-烯烃在茂金属催化剂作用下共聚而成。简单理解,就是一种“像橡胶一样弹,像塑料一样便于加工”的新型材料。

由于POE存在较高的技术壁垒,我国长期依赖进口。2025年,我国POE产品进口依存度约为76%。

当前,卫星化学正加速推进POE等高端材料的产业化落地。

一方面,技术攻关。

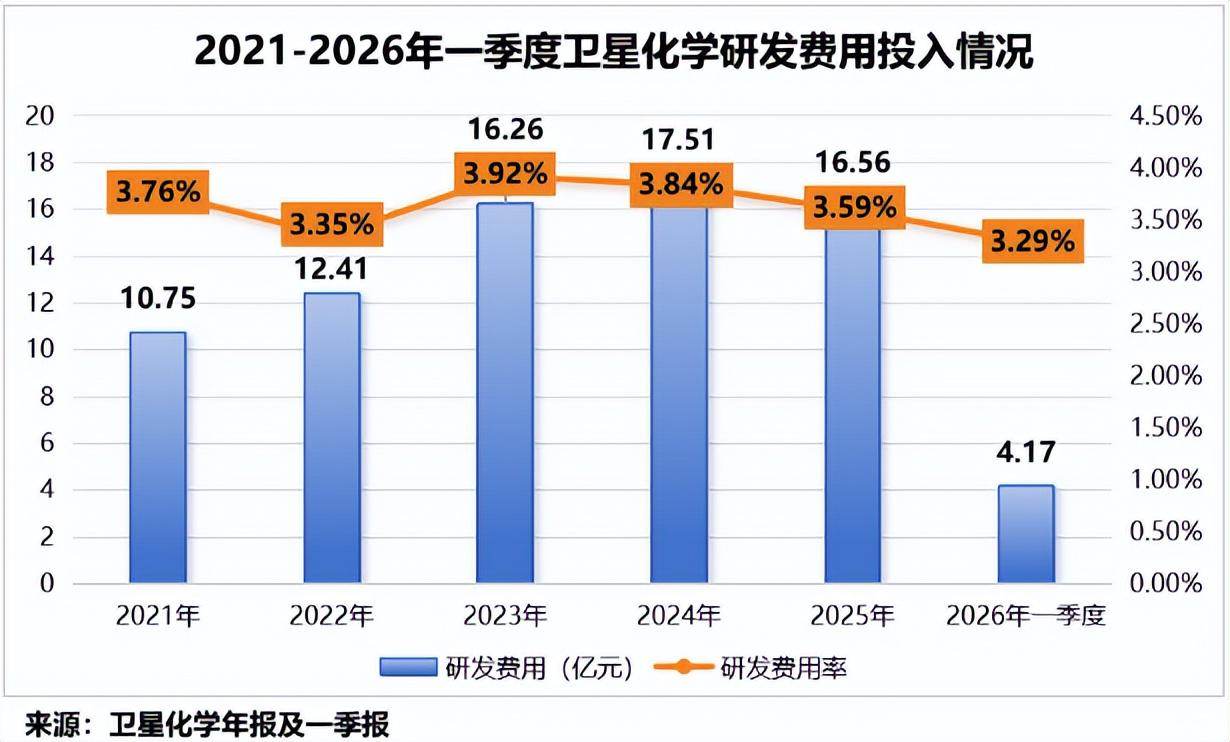

为突破关键“卡脖子”技术,卫星化学研发费用率常年处于行业领先水平。

2021-2026年一季度,公司累计投入研发费用高达77.66亿元,研发费用率维持在4%左右水平。

目前,公司在α-烯烃、POE、碳氢冷却液、多相和均相催化剂等领域已取得突破,多项技术成果达到国际领先水平,打破了国际垄断。

另一方面,扩建产能。

早在2023年,卫星化学就宣布,拟257亿元在连云港建设α-烯烃综合利用高端新材料产业园项目。

该项目包括5套年产10万吨的α-烯烃装置、3套年产20万吨的POE装置、2套年产50万吨的高端聚乙烯(茂金属)装置等。

卫星化学的成长故事,可以简单概括为“上半场资源为王,下半场技术为王”:

前半场讲的是如何通过“资源+码头+船队”构建成本护城河,成为C2和C3产业链的成本王者;

后半场则是在此基础上,全力向“高端新材料供应商”转型,试图通过技术突破,赚取超额利润。