奇瑞赴港IPO,高负债率背后:近八成为无息负债

作为国内唯一一家未上市的主流整车企业,2025年9月25日,等待了21年的奇瑞汽车终于在港股完成了迟来的IPO答卷,成为目前年内港股市场规模最大的车企IPO。此次上市,奇瑞汽车每股定价30.75港元,募资规模达91.4亿港元,开盘后首日最高涨幅超13%,市值一度超过2000亿港元。招股结果显示,奇瑞汽车公开发售部分获得238倍超额认购。

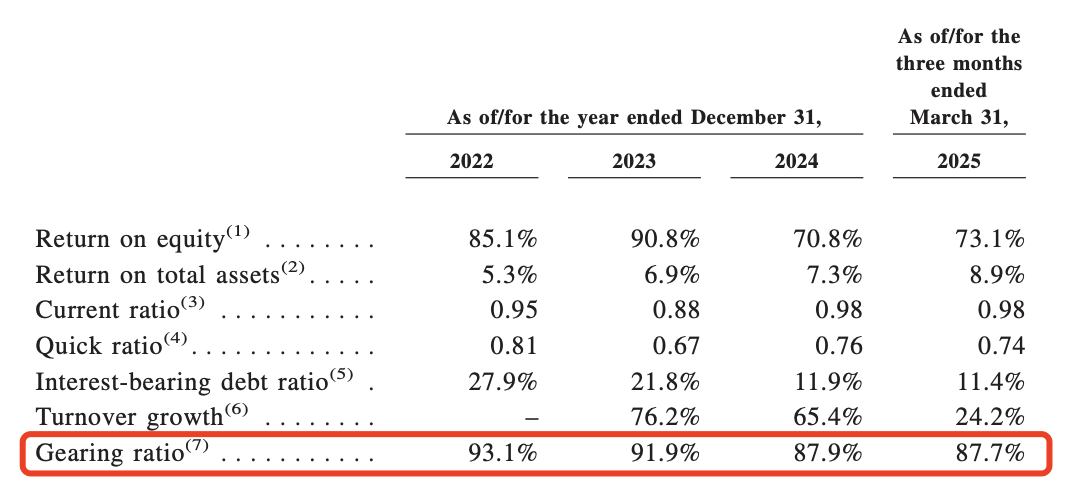

奇瑞汽车财务指标|图片来源招股书

资本市场反应的背后是奇瑞高增长业绩的背书,2023年奇瑞业绩销售收入达到1632亿元,同比增长76.2%;2024年实现2699亿元营收,同比增长65.4%,连续22年位居国内自主品牌乘用车出口销量冠军。

同样吸引眼球的是徘徊在高位的资产负债率,根据奇瑞招股书数据,从2022年到2024年资产负债率分别为93.1%、91.9%和87.9%。

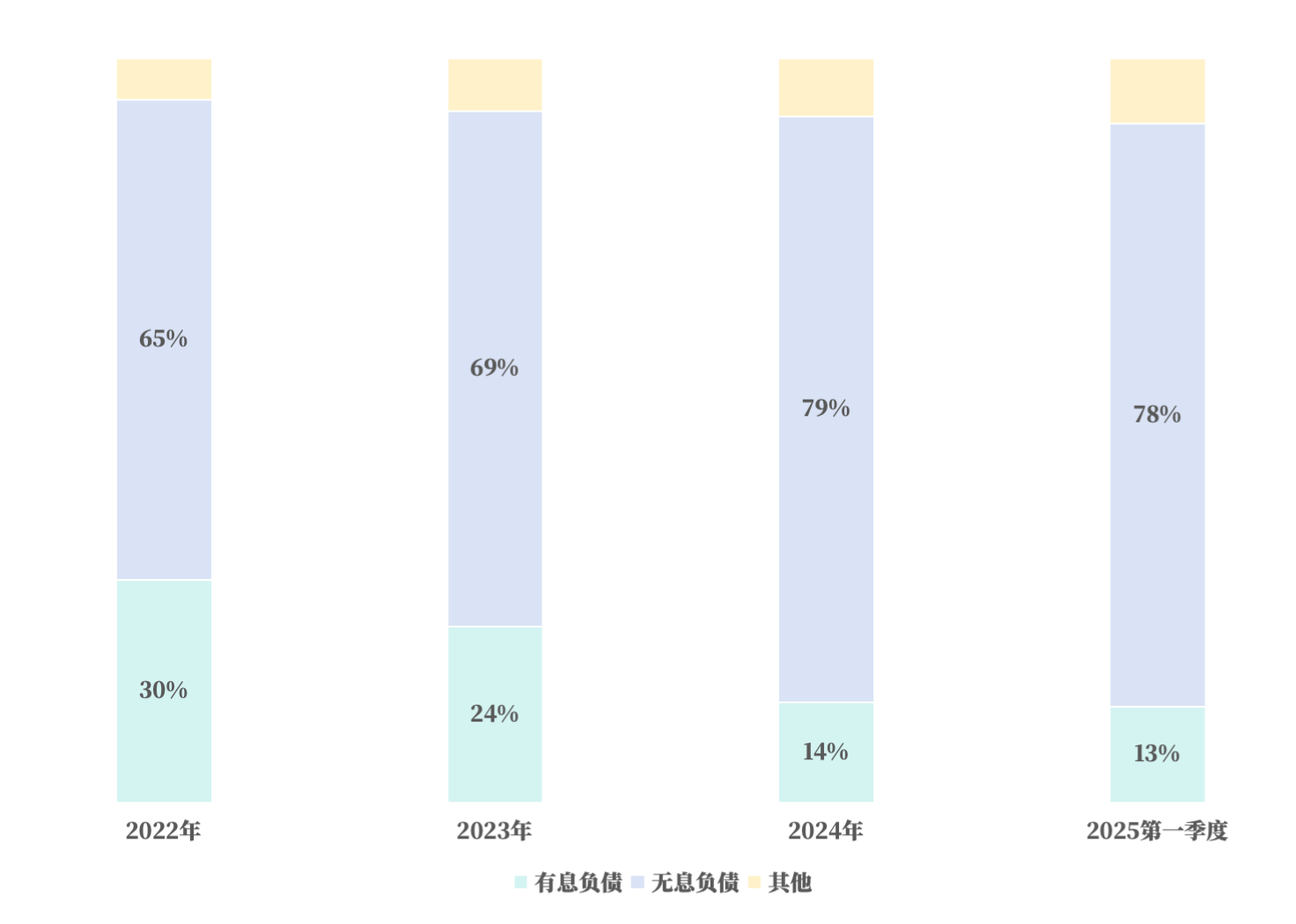

奇瑞汽车负债结构(有息/无息)|数据整理自招股书

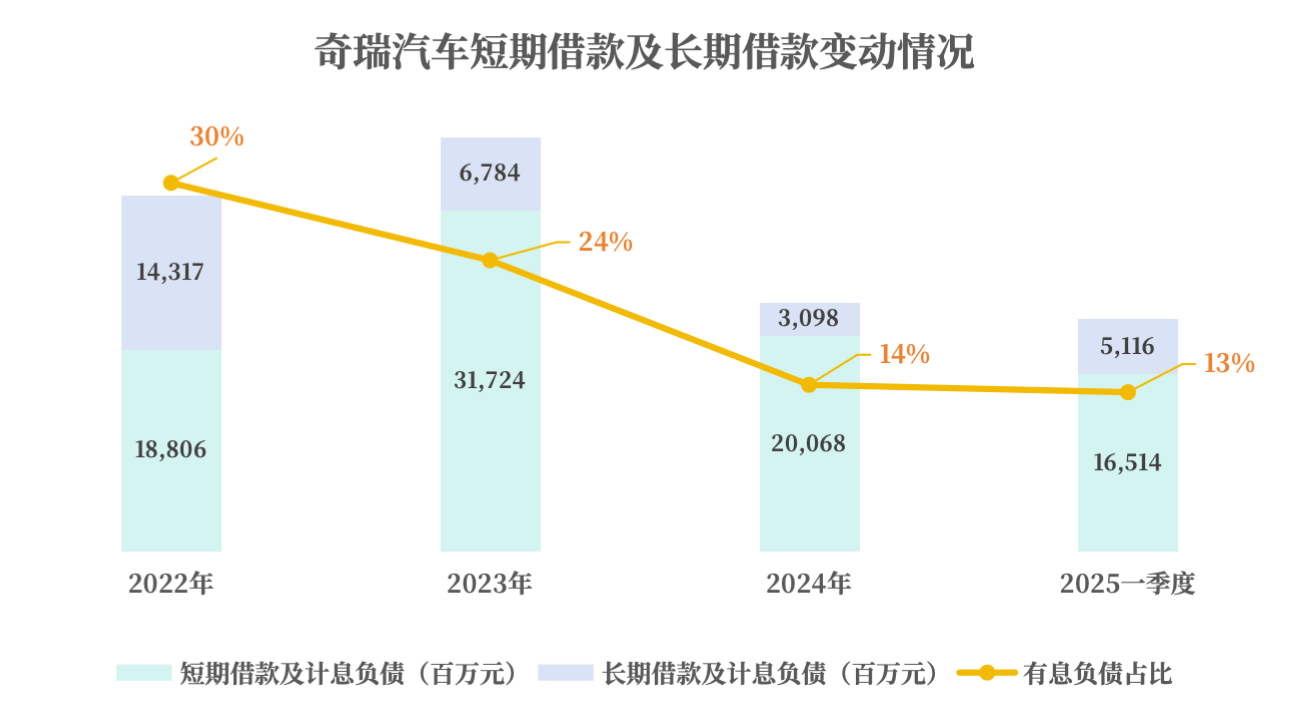

奇瑞汽车短期借款及长期借款变动情况|数据整理自招股书

但进一步拆解负债结构会发现,其负债主要由无息负债构成,且有息负债的比重和金额逐年收缩,截至2025年一季度末,奇瑞的负债总额中约78%均为无息负债,即无需支付利息的短期经营债务,如面向上游供应商的应付账款及票据。

对企业个体经营而言,这是一个积极的信号,意味着其议价能力高,能占用“无成本”的资金做自己的生意。一位参与奇瑞汽车公开发售部分认购的投资者告诉记者,认购前考虑到负债主要都是支撑业绩增长的良性负债,因此并不太担心高负债。

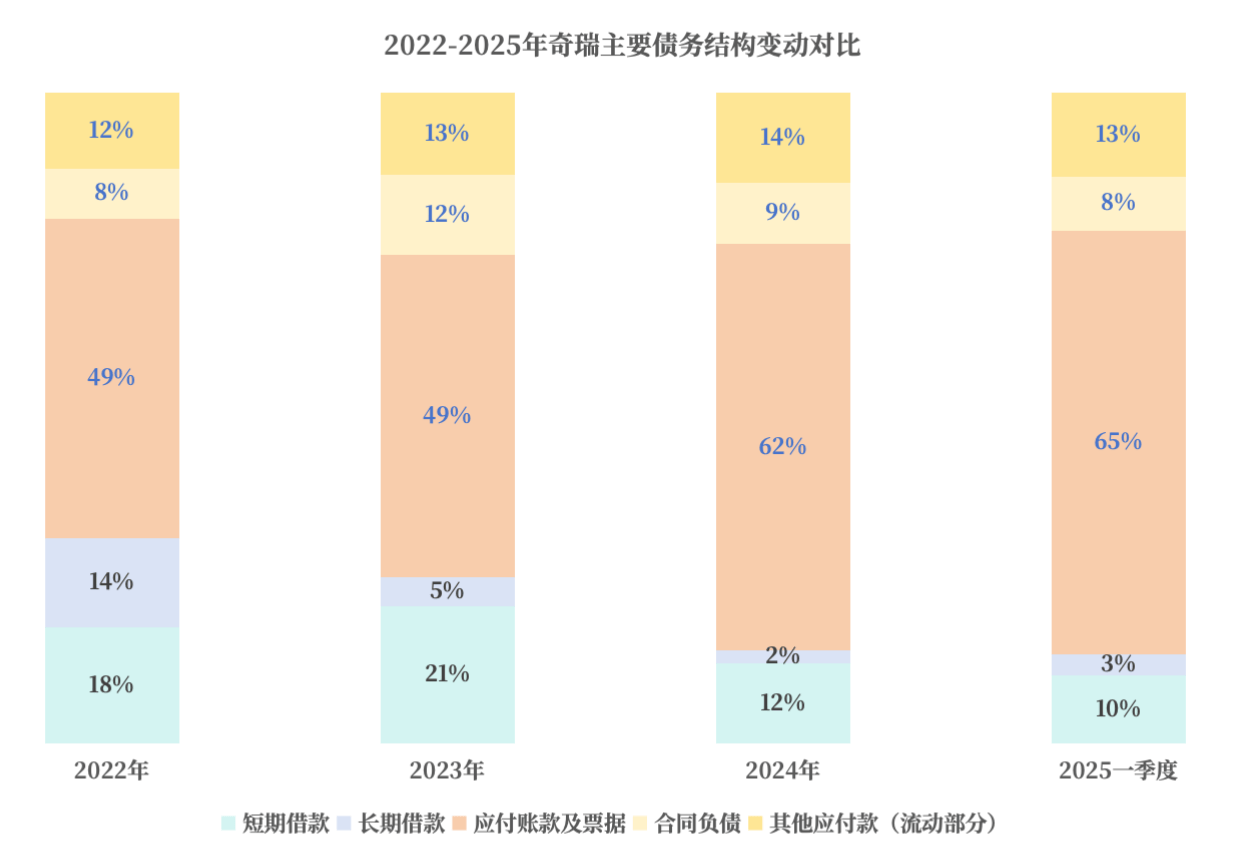

奇瑞汽车主要债务结构变动对比|数据整理自招股书

奇瑞的财务情况脱离不开行业特性,奥维咨询董事合伙人、汽车领域资深分析师张君毅向九派财经表示,汽车行业电动化、智能化本身对资金消耗量要求巨大,但奇瑞在汽车行业中有自己的优势,30年造车正向开发慢慢走向成熟,整车系统工程能力等基本功扎实,当前组织内部在不断提拔年轻干部促进年轻化,并且混改后激励机制也更加灵活。

从行业角度对比,奇瑞的资产负债率与蔚来、赛力斯接近,但由于没有上市,其明显高于吉利、比亚迪、上汽等车企。而过去作为唯一未上市的主流整车企业,缺乏资本市场的助力一定程度上限制了奇瑞的手脚,费用控制更严格、更保守。

从2022年至2024年,奇瑞的研发费用率分别为3.9%、4.1%和3.4%,明显低于头部企业水平(5%-7%),但消费及行政费用率分别为5.5%、6%和5.3%,与同行相比更节制。

港股IPO对于奇瑞而言,是一场迟到的“仪式”,也是一场“及时雨”。海外市场的变化及行业内智能化的加速,都要求奇瑞更快地进行调整。根据奇瑞招股书披露,本次募得的91.4亿港元将用于提升产品、技术、市场和生产等方面,所得款净额35%将用于研发不同车型和版本的乘用车、25%将用于下一代汽车及先进技术的研发、20%将用于拓展海外市场及执行公司的全球化策略、10%将用于提升公司位于安徽芜湖的生产设施、10%将用于营运资金及一般企业用途。

张君毅向九派财经表示,本次港股IPO对于奇瑞而言最重大的意义在于面向海外市场开放,满足奇瑞的国际化发展需求。融资成功后奇瑞需要用资金补齐自己的短板,“奇瑞要应对国际市场变化找到替代的海外出口市场,也要做好电动化、智能化转型,跟上车企第一梯队。”根据招股书披露,2025年一季度,奇瑞燃油车销售占比63%,新能源汽车占比27.3%。

实习记者:林婉娜、蓝婉齐

记者:万珮

编辑:万珮

【来源:九派新闻】

版权归原作者所有,向原创致敬