【IPO追踪】聚水潭启动招股,基石投资者认购逾10亿港元

财华社讯,10月13日,聚水潭(06687.HK)在香港启动全球招股,计划全球发售6816.62万股股份,其中6134.95万股股份为国际发售股份,681.67万股股份为香港公开发售股份。

聚水潭此次每股发售股份价格为30.60港元,根据发售价每股发售股份30.60港元及假设发售量调整权及超额配股权未获行使,公司募资净额估计约为19.376亿港元,公司计划将约55%用于提升研发能力;约25%提升销售及营销能力;约10%用于战略投资;约10%用于一般公司用途。

聚水潭香港公开发售时间为10月13日至10月16日,最终发售价及分配结果将不迟于10月20日公布。公司股份预计将于10月21日开始在香港联交所主板交易,股份代号为6687,每手买卖单位为100股股份,入场费3090.85港元。

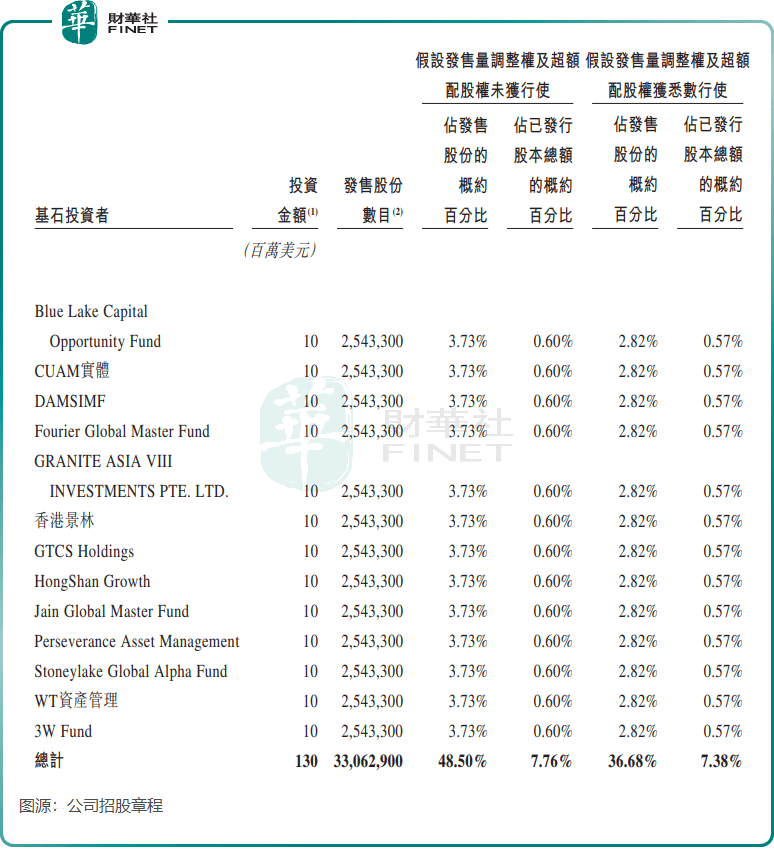

基石投资者方面,多达13家基石投资者认购了公司的发售股份,其中包括Blue Lake Capital Opportunity Fund、CUAM实体、DAMSIMF、香港景林、WT资产管理等。基石投资者已同意在满足若干条件的情况下,按发售价认购或促使其指定实体认购以总金额1.3亿美元(或约10.12亿港元)可购买的相关数目的发售股份。

聚水潭是一家为电商企业提供SaaS产品和服务的供应商,通过一站式的SaaS产品和服务,满足客户在电商平台上处理订单、采购、仓储、分销管理等需求,同时其SaaS工具还为客户提升财务会计、管理报告及分析等能力。于2024年,公司为8.84万名不同类别的SaaS客户提供服务,而于2024年行业平均服务的客户数不足2万名。

聚水潭是行业中的绝对龙头,以2024年的相关收入计,其为中国最大的电商SaaS ERP(企业资源规划系统)提供商,占据24.4%的市场份额(超过第二至第五大参与者的市场份额总和)。

2022年以来,聚水潭SaaS客户数目、产品流水总额和处理的订单数量等指标快速增长,带动其收入猛增。2024年,公司的总收入为9.1亿元(单位人民币,亿元),2022年至2024年的复合年增长率为31.9%。2025年上半年收入由2024年同期的4.21亿元提升至5.24亿元。

但受高昂的销售费用、研发费用等支出影响,聚水潭2022年以来只有2024年录得1200余万元的净利润,其他时间均产生亏损,其中2025年上半年亏损4114.6万元。

对于聚水潭基本面解读及业务线分析可查阅财华社过往报道《电商SaaS ERP龙头聚水潭烧钱换增长,估值五年翻超70倍》《一图解码:聚水潭“三顾”港交所 营收大增但亏损依旧》。

作者:遥远