营收失速、盈利转负,焊接机器人“一哥”卡诺普赴港IPO

在成都成华区的工业版图里,卡诺普(CRPRobot)是一个颇具传奇色彩的名字。从最初几个理工男研发机器人“大脑”(控制器),到如今号称国产焊接机器人领域的“销量之王”,这家企业用了整整十二年。

如今,这个隐形冠军站在了香港交易所的门口。在“国产替代”的宏大叙事下,卡诺普试图通过港交所第18C章——这条专为特专科技公司开设的“绿色通道”——完成从车间到资本市场的关键跨越。

然而,剥离掉招股书中晦涩的技术术语,审视其底层的商业逻辑时,看到的却是一个正在“负重前行”的赶路人。营收增速的骤降、净利润的由盈转亏、现金流的持续承压……这一切都在暗示:这不仅是一场IPO,更是一场关于生存与发展的博弈。

营收失速、利润转负

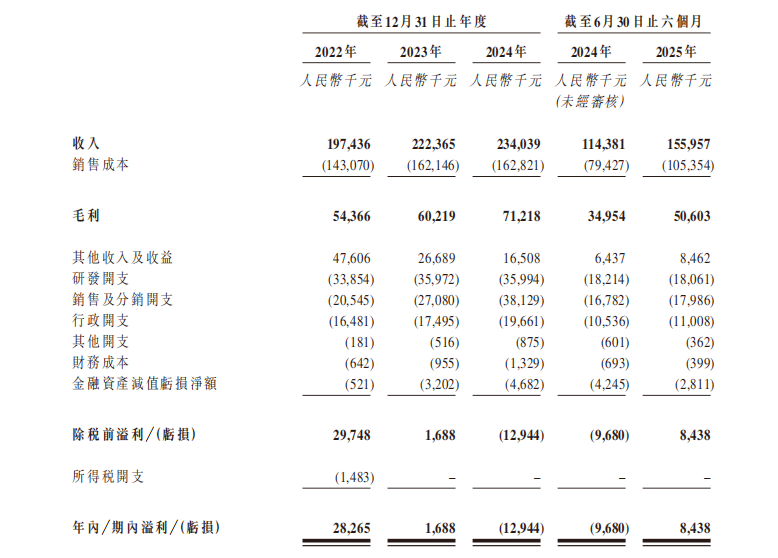

值得注意的是,卡诺普选择的港交所第18C章,是专为特专科技公司设计的“绿色通道”,其门槛颇具针对性。根据规定,已商业化公司市值需不低于60亿港元(2024年9月至2027年8月短期修改后已降至40亿港元),最近一个会计年度收益至少达2.5亿港元,且研发开支需占营运开支至少15%。从招股书看,卡诺普2024年营收2.34亿元(约2.5亿港元),研发费用率15.4%,可谓刚刚“压线”达标,几乎没有任何缓冲空间。

但资本市场的宽容,掩盖不了财务报表上的隐忧。当营收增长的引擎开始持续运转,利润表现却显得后劲不足。这是一家典型的陷入“增收不增利”困局的企业。

翻开招股书,卡诺普的营收曲线虽然还在向上,但增速放缓的迹象已经显现。2022年到2024年,公司营收从1.97亿元爬升至2.34亿元。但值得注意的是:2024年的营收同比增速仅为5.2%,相比前一年12.6%的增速明显放缓。利润端的波动则更为直观,2022年公司归母净利润为2826.5万元;2023年这一数字回落至168.8万元;到了2024年,则录得净亏损1294.4万元。

业绩波动的背后,是昂贵的增长成本。招股书显示,2024年,公司的销售及分销开支增至3810万元,同比增加40.8%。为了维持营收增长,卡诺普不得不大幅增加在渠道和推广上的投入。与此同时,公司的现金流状况也值得关注。2023年和2024年,经营活动现金流净额分别为-3088万元和-1776万元。这种依靠外部融资维持运营的模式,在IPO进程中将面临市场更严格的审视,一旦融资受阻,资金链的压力将随之而来。

公司的资金压力还体现在另一个关键指标上——应收账款。报告期内,其贸易应收款项及应收票据从2022年的7500万元攀升至2024年的1.14亿元,截至2025年6月更是达到1.42亿元。应收款周转天数从98天延长至146天,这意味着公司的资金被客户大量占用,加剧了流动性风险。

渠道之困:高度依赖“中间商”的双刃剑

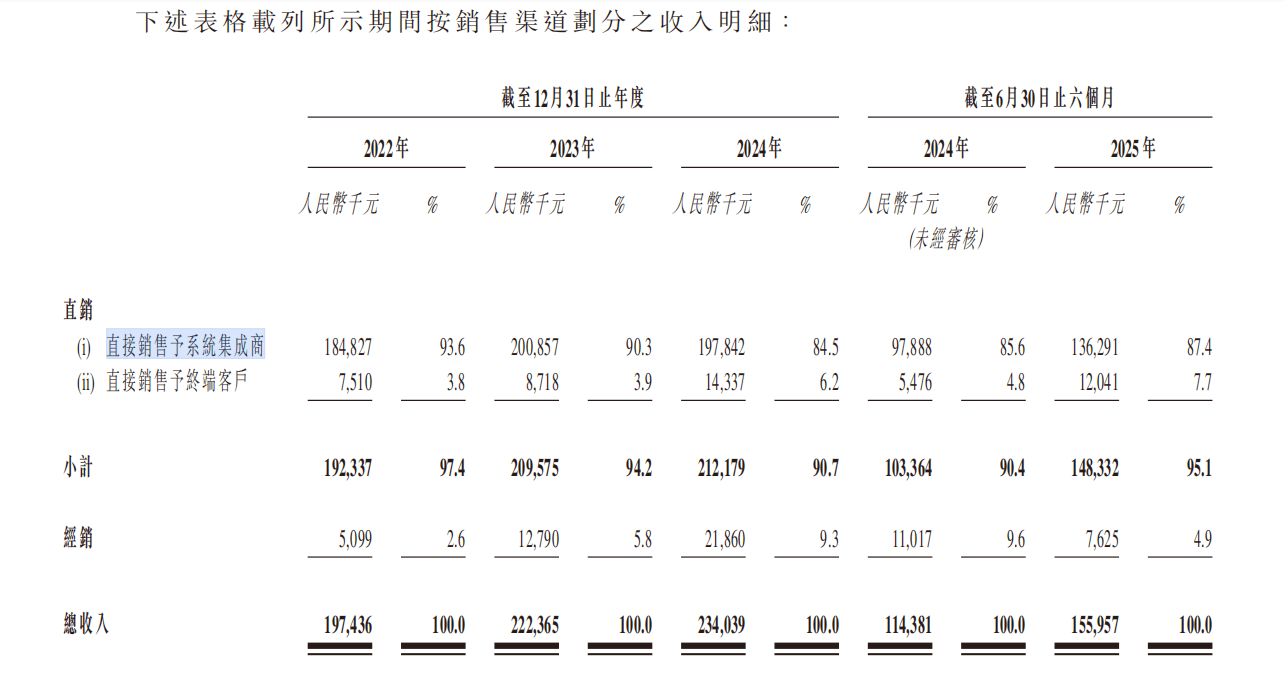

在工业机器人的江湖里,卡诺普虽然贵为焊接机器人市场份额第一,但尴尬的是,它似乎并不直接掌握那些使用它产品的终端客户。过度依赖系统集成商,让卡诺普在规模扩张的同时面临掌控力不足的风险。虽然营收护城河看似宽阔,但渠道压货的隐患与对终端感知的迟钝,是其潜在的短板。

招股书揭示了一个高度集中的销售结构,卡诺普的营收严重依赖系统集成商。2022年至2024年,直接卖给集成商的收入占比高达93.6%、90.3%和84.5%。而真正直接卖给终端客户的比例,仅为个位数。这种“借船出海”的模式,在创业初期确实能让卡诺普快速铺货。但在行业竞争加剧的今天,其局限性开始显现。

首先,议价空间受限。集成商掌握着终端客户,拥有较强的话语权。卡诺普为了拓展市场,往往需要让渡部分利润空间。虽然2024年毛利率同比回升3.3个百分点至30.4%,但这更多是靠调整产品结构(推出高毛利新品)实现的,而非对渠道议价能力的根本性提升。

其次,库存透明度存疑。远离终端,意味着卡诺普可能难以及时感知市场的真实温度。集成商为了完成业绩或获取返利,可能会增加备货。招股书并未详细披露终端实际开机率,这不仅让人担忧:卖出去的机器人,究竟是在工厂运转,还是在集成商的仓库中积压?一旦渠道库存高企,将对未来的业绩造成反噬。

出海之险:在地缘政治夹缝中求索

当国内市场竞争日趋激烈,“出海”成了卡诺普招股书中描绘的最具想象力的增长曲线。但在这个波诡云谲的国际环境中,这条路依然充满挑战。海外业务不仅波动明显,更因为涉及敏感地区的业务往来,让这家致力于全球化的企业面临合规风险的考验。

卡诺普的海外表现存在波动。2023年,海外收入占比曾达到19.0%;但到了2024年,这一比例回落至10.5%。这说明其在国际市场上尚未建立起足够稳固的根据地。值得注意的是,招股书坦承:公司在往绩记录期间曾向俄罗斯的非受制裁实体销售产品。2022年和2023年,这部分销售收入分别约为1910万元和2310万元,占比一度超过10%。

在当前的国际融资语境下,涉及特定地区的业务往来往往伴随着不确定性。尽管卡诺普强调业务合规,但在国际制裁政策不断变化的背景下,任何与敏感地区的资金往来都可能被合规部门严格审视。这不仅可能影响港交所的上市审核进程,更为未来的全球化布局埋下了隐忧。对于二级市场投资者而言,一家收入波动较大且面临地缘政治风险的企业,无论技术实力如何,其估值模型中都必须计入风险折价。卡诺普的IPO,是一场充满不确定性的资本博弈。

资料显示,卡洛普控股股东为李良军、朱路生等一致行动人,合计控制公司54.13%的股权。董事长李良军毕业于内江市煤炭技工学校(现内江市技工学校)的煤矿电气安装专业,执行董事兼研发技术总监朱路生主修成都工业学院机电一体化,二人此前均任职于成都广泰。公司从机器人控制器起步,产品线已扩展至六轴、四轴工业机器人、协作机器人及具身智能机器人等超过70个型号,焊接机器人是其核心业务。