【IPO追踪】激光雷达三巨头聚齐!图达通港股上市股价像过山车

港股市场激光雷达“三巨头”正式聚齐!

12月10日,图达通(02665.HK)通过一种特别的“借壳”(De-SPAC)方式,成功登陆港交所主板,成为继禾赛(02525.HK)和速腾聚创(02498.HK)之后,第三家在香港上市的激光雷达龙头企业。

不过,这家新成员的首秀可谓“一波三折”。股价早盘经历低位震荡后一度飙升超过70%,但随后大幅回落。截至发稿,最终涨幅定格在32.2%,总市值约为172.1亿港元。

与常见的IPO不同,图达通此次上市采用了较为特殊的De-SPAC(特殊目的收购公司并购上市)模式。简单说,就是与一家已上市的空白支票公司(SPAC)TechStar合并,从而“借壳”实现上市。这比传统IPO路径更快,但也伴随着不同的市场考量。

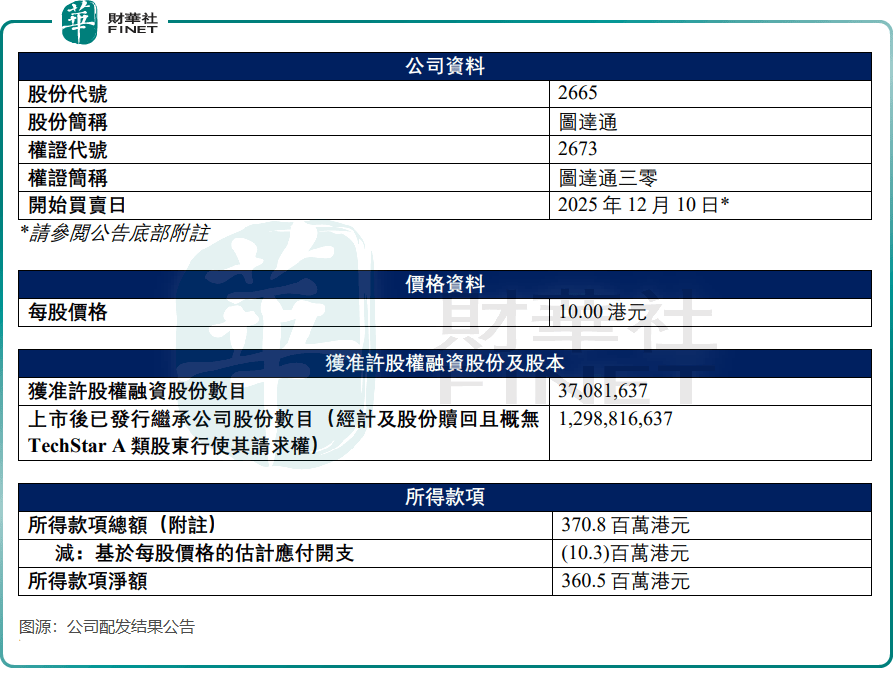

根据公司发布的配售结果公告,图达通获准许进行股权融资3708.16万股,上市后已发行继承公司股份数目(经计及股份赎回且概无TechStar A类股东行使其请求权)12.99亿股,每股价格10港元,所得款项净额为3.605亿港元。

港股上市前夕,图达通已集结起豪华投资者阵容。产业端吸引赛力斯(601127.SH)(09927.HK)、蔚来(09866.HK)、上汽集团(600104.SH)等头部车企,以及零部件龙头均胜电子(600699.SH);资本端则有国泰君安(01788.HK)、兴业证券(601377.SH)、中金公司(03908.HK)等知名投行加持。

此外,苏州市相城区人民政府、新加坡投资公司淡马锡以及顺为资本等亦为图达通的投资者。

图达通是一家车规级激光雷达厂商,2024年按车规级激光雷达解决方案的收入计,公司在全球激光雷达供应商中名列第四位,市场份额为12.8%,排在禾赛与速腾聚创之后。

然而,光鲜的行业地位背后,藏着一个无法忽视的“阿喀琉斯之踵”——对最大客户蔚来的极度依赖。

招股书显示,2025年前五个月,公司高达86.2%的收入来自蔚来。虽然蔚来今年以来的销量回升是利好,但客户集中度过高始终是巨大风险。

图达通也在聆讯后资料集中坦言,“于2025年,我们的最大客户蔚来对若干配备激光雷达的车型进行价格下调,下调范围介乎8%至11%。于该举措后,蔚来要求2026年的潜在年度价格下调将对我们的产品定价造成进一步下调压力。”

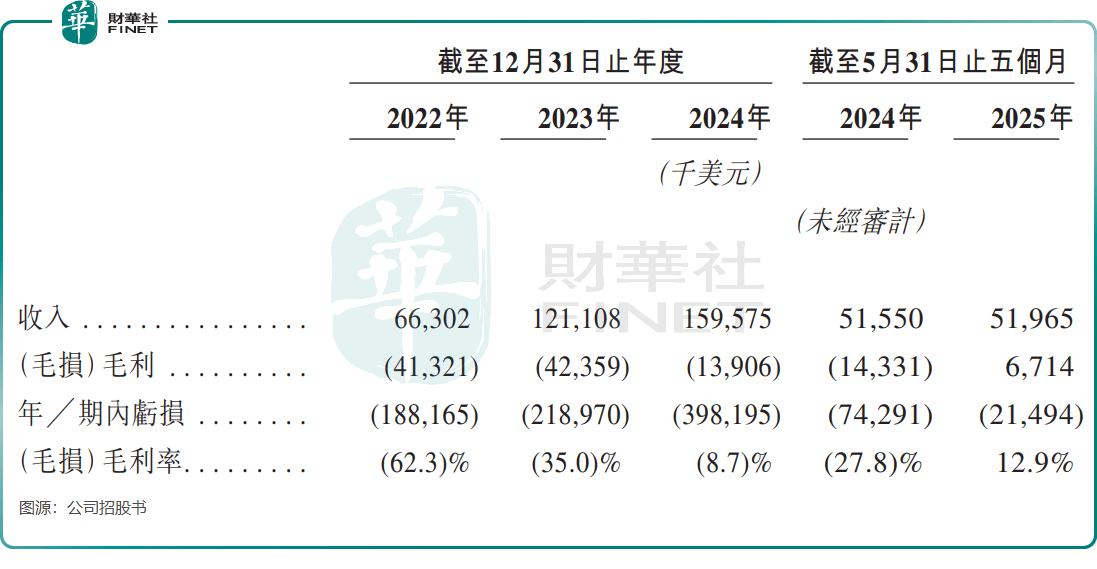

与已经强势扭亏为盈的禾赛相比,图达通和速腾聚创一样,仍深陷亏损泥潭。2022年至2024年,公司亏损额持续扩大,2025年前五月净亏损2149.4万美元。

更值得关注的是,图达通的增长势头明显放缓。营收方面,2025年前五月几近停滞,告别了以往的高增长;销量方面,2025年前9个月交付激光雷达18.1万台,同比仅微增7.7%,进入缓慢增长区间。

若希望进一步了解图达通的基本面解读及业务线分析,可查阅财华社过往相关报道《【IPO前哨】激光雷达图达通:从“行业领先”到“隐忧重重”》。

作者:遥远

下一篇:值得推荐的A500ETF有哪些?