深圳半导体夫妻档,再战港股IPO

芯东西(公众号:aichip001)

作者 | 陈骏达

编辑 | 心缘

芯东西12月10日报道,12月2日,深圳功率半导体厂商尚鼎芯在港交所提交上市申请书,独家保荐人为金联资本。

尚鼎芯成立于2011年,注册地位于深圳市南山区,是一家无晶圆厂功率半导体供应商,专门从事定制化功率器件产品的开发和供应。

该公司的主营产品是MOSFET,其次是IGBT、GaN MOSFET及SiC MOSFET,应用范围涵盖消费电子、工业控制、汽车电子、新能源、储能、医疗设备等场景。

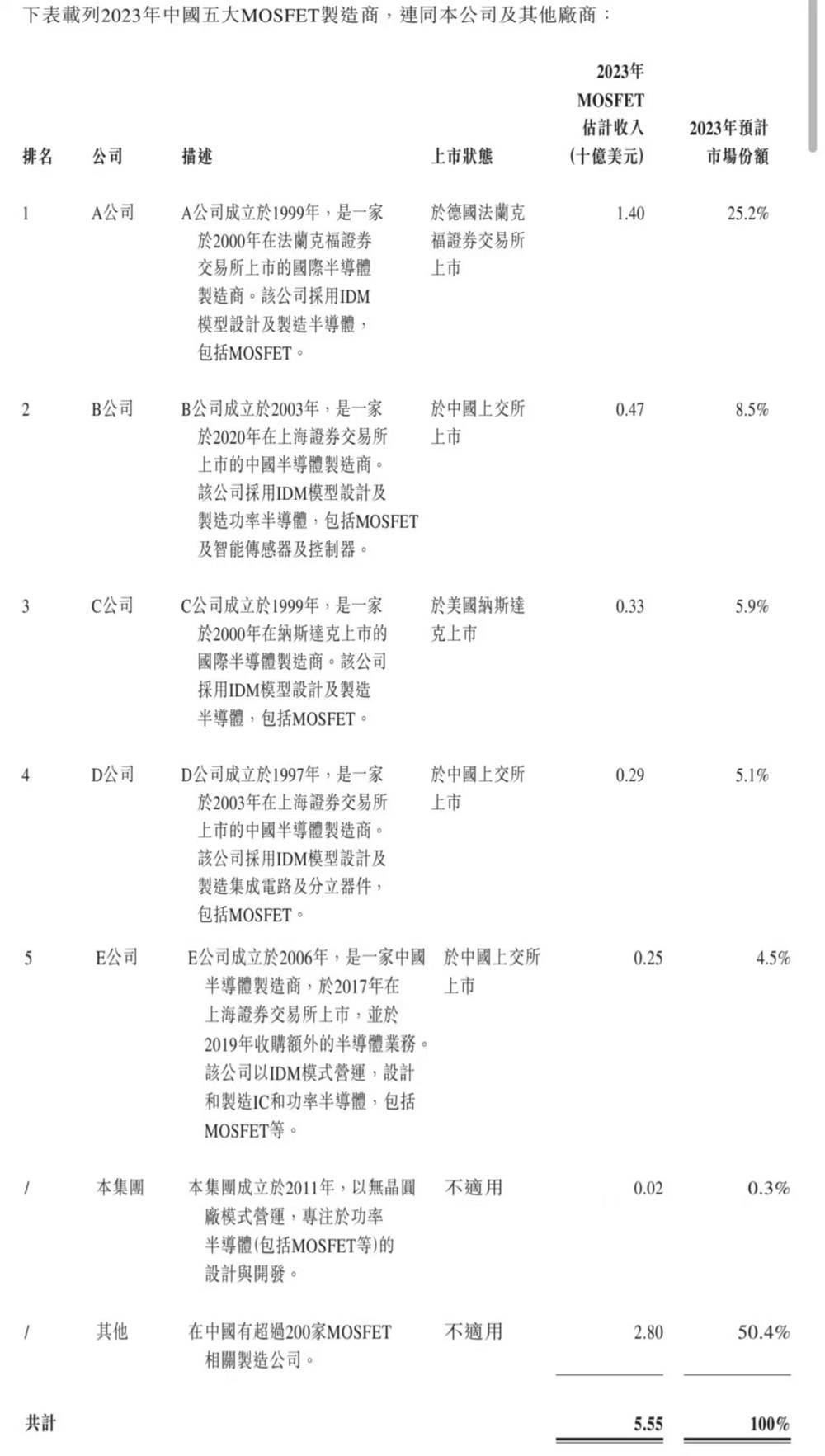

市场研究机构益普索的报告显示,中国MOSFET制造业高度集中。2023年,按销售额计,前五大制造商约占市场份额的49.3%,市占率最高的是英飞凌,达到25.2%,尚鼎芯的市占率为0.3%,其排名未披露。

此前,尚鼎芯已于今年4月份在港交所递表。不过,其在提交IPO申请前的一系列股权转让和分红引发争议。目前,尚鼎芯的实控人刘道国、吴映灵夫妇持有该公司95%的股权,报告期内,该公司累计向股东分红9872.2万元,而其2025年9月底时该公司的现金和现金等价物为1419.6万元。

今年6月20日,尚鼎芯收到证监会关于境外上市的备案反馈意见,要求其说明新增股东所涉股权转让的定价依据、定价差异原因及其合理性等信息。

在12月2日提交的新版招股书中,尚鼎芯主要更新了其今年前9个月的业绩。上市申请书尚未拟募资金额,相关资金的用途是研发开支、扩充办公室和实验室空间、构筑新的研发基础设施与设备、扩展海外销售和营销能力等。

一、MOSFET贡献超99%收入,研发人员共14名

益普索的报告称,2019-2024年,中国的MOSFET市场呈现恢复性增长趋势,从2019年的约33亿美元增长至2024年的约59亿美元,复合增长率为12.2%。该增长主要受益于中国电子行业的稳步发展和电动汽车普及对MOSFET需求的推动。

2022年-2024年,尚鼎芯的收入分别为1.67亿元、1.12亿元和1.22亿元,年内利润分别为5360.9万元、3101.7万元和3511.2万元,研发开支分别为950万元、730万元和580万元。

2025年前9个月,尚鼎芯的收入为1.05亿元,期内利润为3031.6万元,研发开支为670万元。

▲尚鼎芯收入、年内利润和研发开支变动(制图:芯东西)

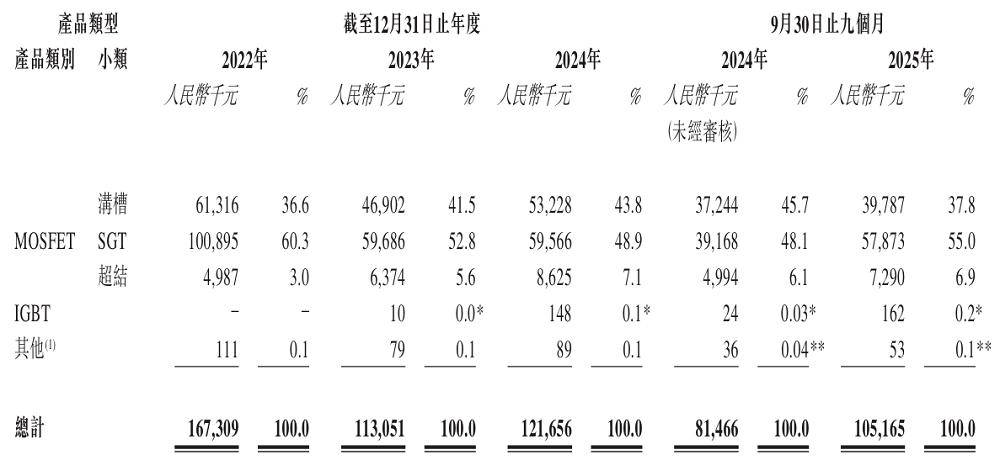

在2022年、2023年、2024年以及2025年前9个月,按产品线划分,MOSFET分别贡献了报告期内尚鼎芯99.9%、99.9%、99.8%和99.8%的营收。

报告期内,在尚鼎芯销售的三类MOSFET产品中,SGT MOSFET产品贡献的营收占尚鼎芯MOSFET产品中的最大比重,分别贡献了1.0亿元、5970万元、5960万元和5790万元营收,分别占总营收的的约60.3%、52.8%、48.9%、55.0%。

消费电子则是尚鼎芯产品的主要下游用途,分别贡献了报告期内66.8%、62.9%、56.1%和56.2%的营收。其他下游用途包括工业控制、汽车电子、新能源和储能以及医疗设备等。

报告期内,尚鼎芯的毛利率分别为55.8%、55.0%、56.9%和57.1%,与可比公司相比毛利率属于较高水准。例如,2024年全年,MOSFET赛道上市公司新洁能的毛利率为36.42%。

尚鼎芯的产品主要在中国销售,报告期内在中国的销售额均占总营收的95%以上。

截至2025年11月24日,尚鼎芯员工总数为68人,销售和营销部门拥有33名员工,研发部门拥有14名员工。

尚鼎芯研发部门主管为刘鹏飞,他于2024年5月加入该公司,主要负责产品技术规划、技术研究和技术问题解决。

刘鹏飞在集成电路和半导体行业拥有丰富经验,曾于2009年-2015年在比亚迪微电子担任高级功率器件工程师,后加入华为研发团队。2017年之后,他陆续在龙腾半导体、华大半导体和维安电子担任技术部门管理人员,主要从事IGBT产品的开发和管理。

截至2025年11月24日,尚鼎芯拥有15项发明专利、5项实用新型专利、47项集成电路布图设计专有权、15项软件版权和4项商标。

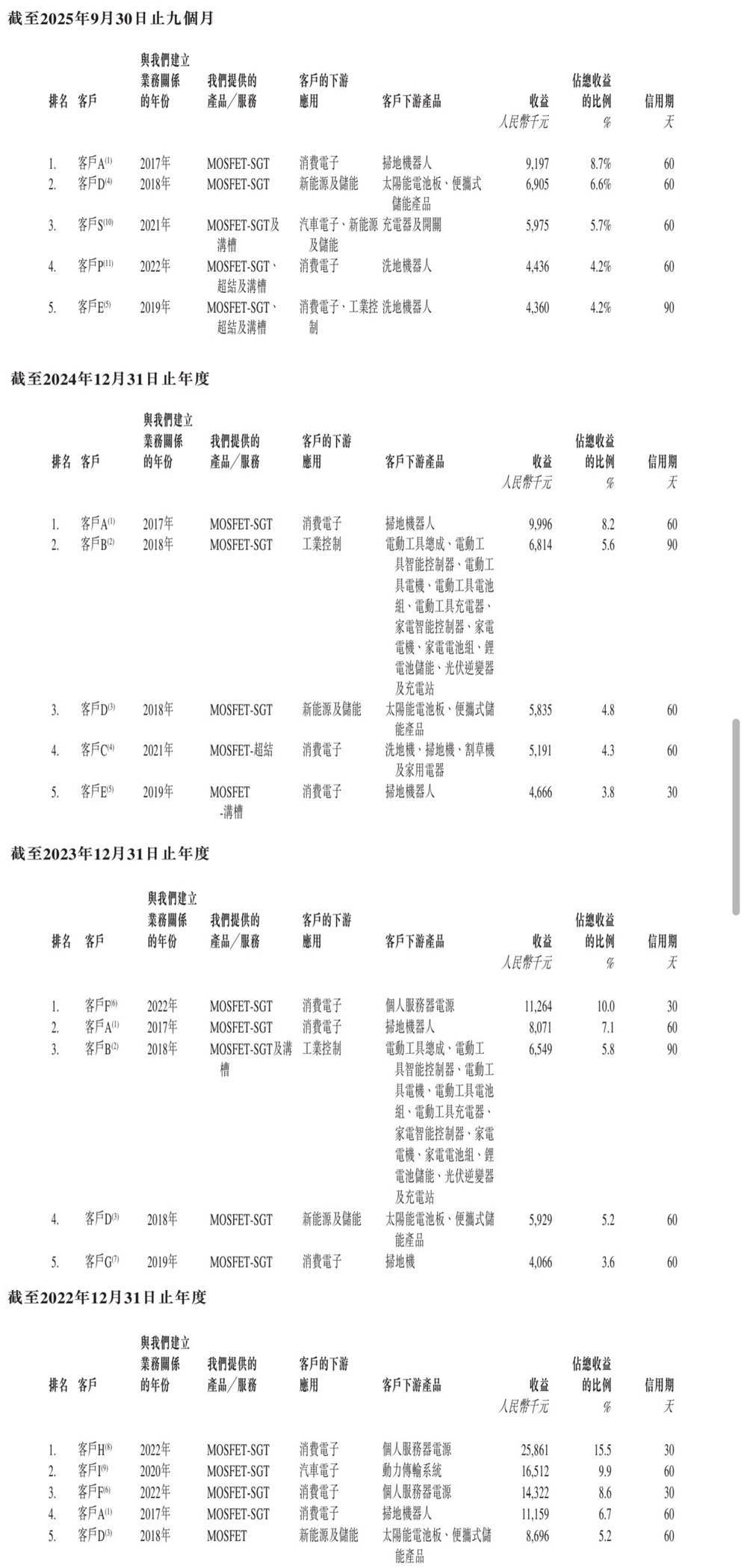

二、前五大客户占比下降,供应商集中度较高

在2022年、2023年、2024年以及2025年前9个月,尚鼎芯的前五大客户贡献的收入分别占总营收的45.8%、31.7%、26.7%及29.4%。

同期,该公司向单一最大客户的销售额分别约为2590万元、1130百万元、1000万元及920万元,分别约占总营收的的15.5%、10.0%、8.2%及8.7%。

尚鼎芯的供应商主要包括从事晶圆销售的公司、晶圆及功率器件制造与封装公司,以及报关代理商。在过往记录期间的各年度/期间,尚鼎芯向五大供应商的采购额分别占采购总额的73.8%、61.7%、55.0%及56.4%。

同期,该公司向单一最大供应商的采购额分别约为人民币4680万元、1830万元、1410万元及1970万元,分别约占总采购额的51.5%、35.1%、22.5%及28.6%。

招股书内,尚鼎芯强调,尽管美国政府近年来对从中国进口的商品征收关税及实施贸易限制,但在过往记录期间直至最后实际可行日期,这些贸易政策对其的影响并不重大。原因是其我们的供应商均不设于美国市场或从美国市场获取原材料,且尚鼎芯几乎所有的营收均来自在中国的销售。

三、创始人夫妇持股95%,不到4年派息近1亿元

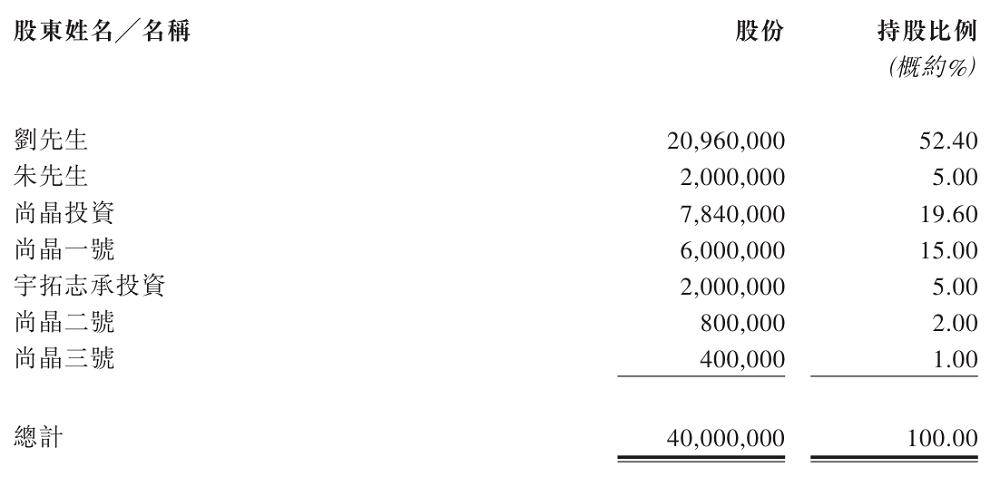

尚鼎芯的股权结构如下:

刘道国、吴映灵夫妇合计拥有尚鼎芯已发行股本总额约95.0%的权益,为该公司控股股东和实际控制人。包括刘道国直接持有的约52.40%的权益和间接控制的23%权益,以及尚晶投资(吴映灵为其唯一普通合伙人)间接持有的约19.60%的权益。

上市后,刘道国、吴映灵、尚晶一号、宇拓志承投资、尚晶二号、尚晶三号及尚晶投资构成尚鼎芯的控股股东组。尚鼎芯此前并未进行外部融资。

尚鼎芯创始人、董事长兼总经理刘道国在功率半导体行业拥有逾20年经验,他曾于2004年-2005年在珠海南科集成电子有限公司担任销售经理,2005年-2009年于深圳市茂钿科技有限公司担任业务经理。此后,刘道国于2011年创办了尚鼎芯。

刘道国拥有中国中山大学物理学学士学位,并于2020年12月取得中国中山大学工商管理硕士学位。

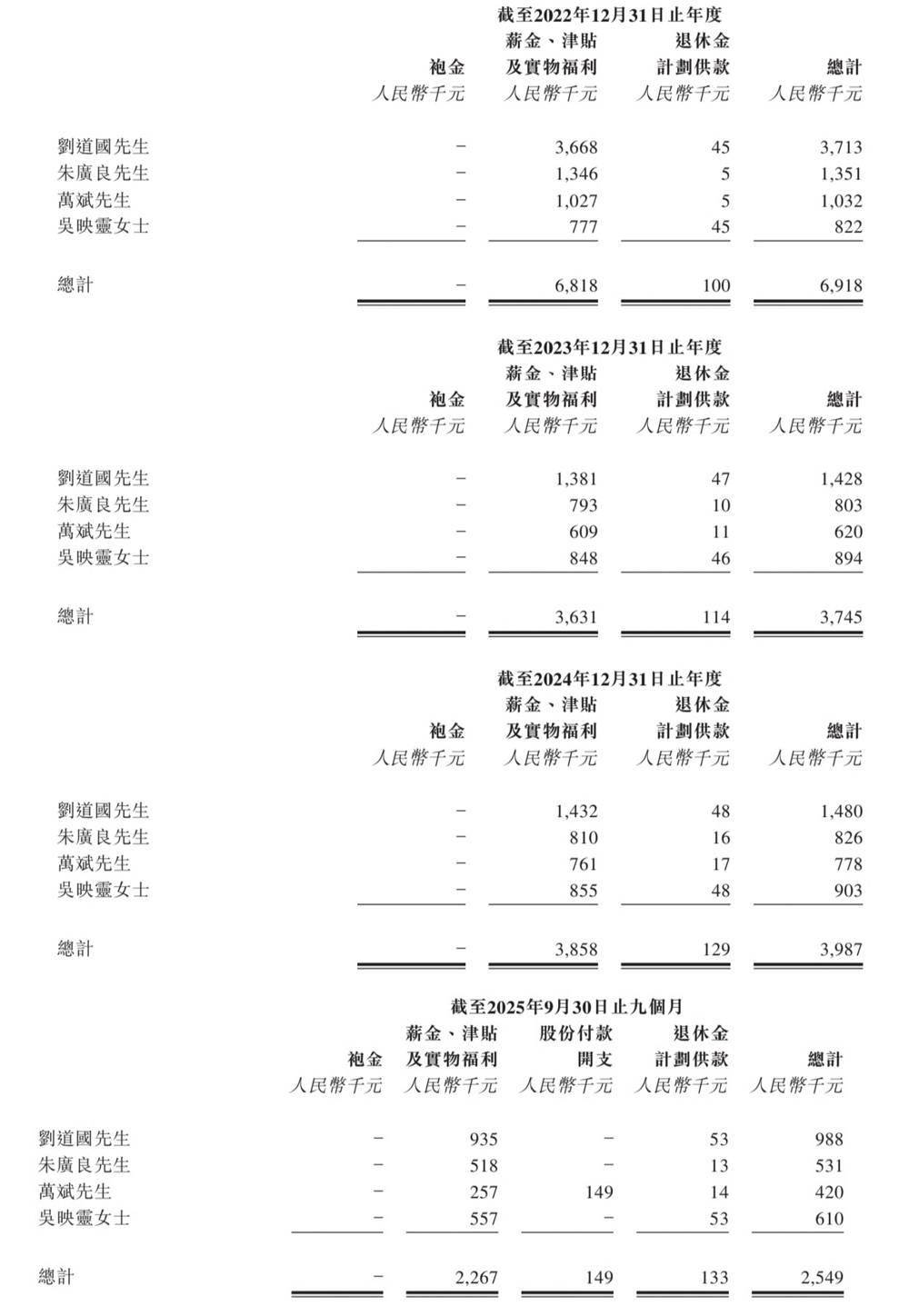

2022年、2023年、2024年和2025年前9个月,尚鼎芯的四位执行董事的薪酬总额分别为691.8万元、374.5万元、398.7万元和254.9万元。

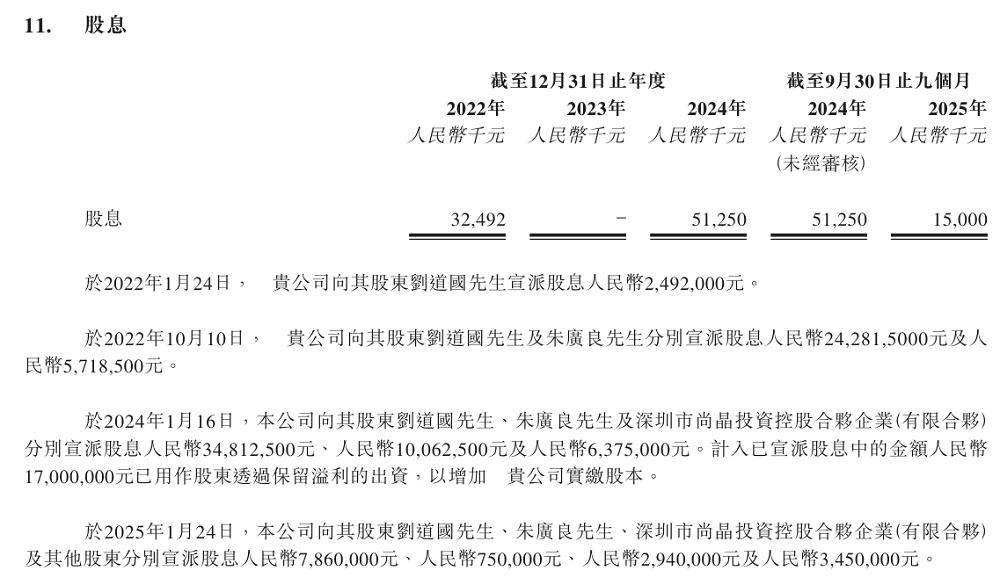

报告期内,尚鼎芯进行了三次派息,派息总额达到9872.2万元。

结语:传统硅基MOSFET仍有广泛应用场景

随着第三代半导体材料的发展,SiC MOSFET及GaN MOSFET产品逐渐兴起,凭借更高的效率、开关速度和稳定性拓展在高温、高压、高频、高功率场景的应用。

但尚鼎芯在招股书中提出,行业的这一变化对传统硅基MOSFET产生的长期影响有限。传统MOSFET于低、中、高压位准上用途更广泛,但存在高温下泄漏及电阻增加等性能问题。因此,MOSFET因其紧凑的尺寸及低功耗而更适合电源及消费电子产品。

此外,与更简单、更经济的传统MOSFET相比,IGBT、SiC MOSFET及GaN MOSFET的生产普遍更为复杂,成本更高。未来,尚鼎芯能否在竞争激烈的传统MOSFET市场守住既有优势,值得持续关注。