华达通IPO业绩下滑风险遭问询,前9个月增收不增利

瑞财经 王敏 12月10日,惠州市华达通气体制造股份有限公司(以下简称“华达通”)披露关于公开发行股票并在北交所上市申请文件的第二轮审核问询函,涉及期后业绩下滑风险等。

招股书显示,华达通系一家专注于石化尾气循环经济、资源综合利用及环保处理的国家级专精特新“小巨人”企业、高新技术企业,主要从事液态二氧化碳、干冰、氨水、高纯氢的研发、生产、销售以及液氨的销售。

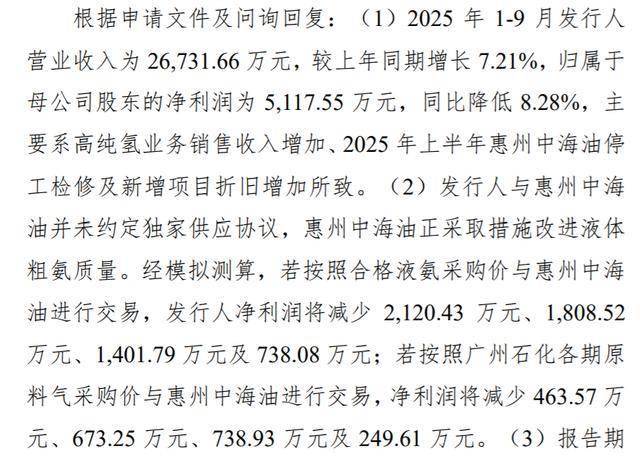

根据申请文件及问询回复,2025年1-9月,华达通营业收入为26,731.66万元,较上年同期增长7.21%;归属于母公司股东的净利润为5,117.55万元,同比降低8.28%,主要系高纯氢业务销售收入增加、2025年上半年惠州中海油停工检修及新增项目折旧增加所致。

华达通与惠州中海油并未约定独家供应协议,惠州中海油正采取措施改进液体粗氨质量。经模拟测算,若按照合格液氨采购价与惠州中海油进行交易,华达通净利润将减少2,120.43万元、1,808.52万元、1,401.79万元及738.08万元;若按照广州石化各期原料气采购价与惠州中海油进行交易,净利润将减少463.57万元、673.25万元、738.93万元及249.61万元。

报告期内华达通液态二氧化碳毛利率高于凯美特气华南地区毛利率15%左右,主要原因为凯美特气华南地区子公司产品品类相对较多。

报告期内华达通非终端客户收入分别为6,255.10万元、9,126.09万元、10,304.63万元及4,005.90万元。

报告期内华达通与主要客户签订年度销售合同或计划销售合同等框架合同,未约定具体订单金额。

北交所请华达通结合向惠州中海油采购金额占相应原材料采购金额的比例、惠州中海油生产线停工检修安排等,说明生产经营所需核心原材料是否来源单一,该情形是否对持续经营能力产生重大不利影响,华达通应对措施及有效性。

同时,结合惠州中海油质量改进措施进展、华南地区其他类似产生液体粗氨或原料气的项目(含在建、批建等)或替代产品情况、各下游行业(如水泥、环保等)市场供需变化、在手订单等,说明销售半径的局限性是否会影响公司后续经营发展,分析收入增长及高毛利率是否具有可持续性,是否存在业绩大幅下滑风险。

此外,结合公司非终端客户新增和退出情况、非终端客户的最终客户及其具体应用领域等,说明报告期内非终端客户收入持续增长的原因,分析最近2年非终端客户毛利率高于终端客户毛利率的合理性。