盛龙股份IPO经营业绩稳定性遭问询,粗钢消费降幅大于产量降幅

瑞财经 王敏 12月12日,洛阳盛龙矿业集团股份有限公司(以下简称“盛龙股份”)及国投证券披露关于第二轮审核问询函的回复意见,涉及经营业绩稳定性等。

招股书显示,盛龙股份是国内领先的大型钼业公司,致力于有色金属矿产资源的综合开发利用,主要从事重要战略资源钼相关产品的生产、加工、销售业务,主要产品为钼精矿和钼铁。

业绩方面,2022年至2024年及2025年上半年,公司营业收入分别为19.11亿元、19.57亿元、28.64亿元和22.89亿元,归属于母公司股东的净利润分别为3.44亿元、6.19亿元、7.57亿元和6.04亿元。

2025年1-9月,盛龙股份营业收入为29.83亿元,较上年同期分别增长19.25%;归属于母公司股东的净利润为8.08亿元,较上年同期分别增长22.58%。营收、净利均超过2024年全年。

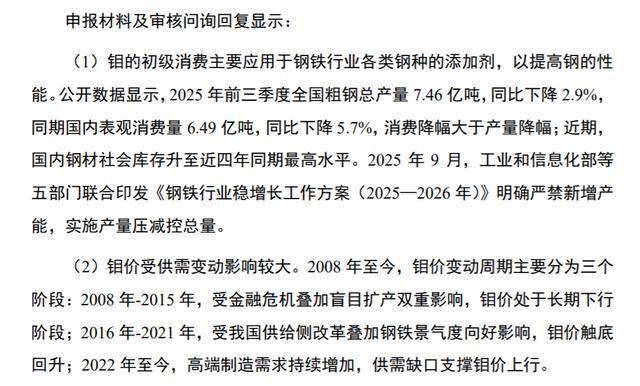

申报材料及审核问询回复显示,钼的初级消费主要应用于钢铁行业各类钢种的添加剂,以提高钢的性能。公开数据显示,2025年前三季度全国粗钢总产量7.46亿吨,同比下降2.9%,同期国内表观消费量6.49亿吨,同比下降5.7%,消费降幅大于产量降幅;近期,国内钢材社会库存升至近四年同期最高水平。2025年9月,工业和信息化部等五部门联合印发《钢铁行业稳增长工作方案(2025—2026年)》明确严禁新增产能,实施产量压减控总量。

钼价受供需变动影响较大。2008年至今,钼价变动周期主要分为三个阶段:2008年-2015年,受金融危机叠加盲目扩产双重影响,钼价处于长期下行阶段;2016年-2021年,受我国供给侧改革叠加钢铁景气度向好影响,钼价触底回升;2022年至今,高端制造需求持续增加,供需缺口支撑钼价上行。

深交所请盛龙股份披露结合国内钢铁行业市场需求变动、相关产业政策导向、盛龙股份产品应用领域及下游客户结构、在手订单执行情况及新订单获取情况等,说明下游钢铁行业相关政策、市场需求变化等对盛龙股份未来经营业绩稳定性的影响,并就该事项进行风险提示。

结合历史钼矿产品价格波动情况、价格变动周期、未来价格走势、原材料采购价格变动等,进一步量化分析钼矿产品市场价格波动对盛龙股份经营业绩的影响,主营业务未来毛利率的变动趋势,是否存在下滑风险,盛龙股份的具体应对措施及有效性,并在招股说明书中完善相关风险提示。

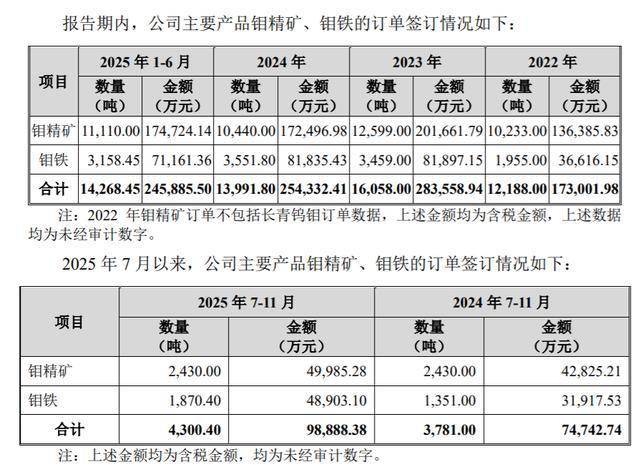

2025年1月-6月,公司主要产品钼精矿和钼铁订单金额分别为17.47亿元和7.12亿元,合计24.59亿元。

2025年7月-11月,公司主要产品钼精矿和钼铁订单金额合计为98,888.38万元,数量和金额同比保持增长,公司主要产品钼精矿和钼铁订单获取情况良好。

合计来看,2025年前11个月,公司主要产品钼精矿和钼铁订单金额分别为22.47亿元和12亿元,合计约34.47亿元,超2024年全年。

对于钼精矿,公司在手订单转化为收入的周期在一个月以内;对于钼铁产品,公司在手订单转化为收入的周期约1-2个月。2025年公司订单消化速度正常,公司在手订单执行情况和新订单获取情况良好,在手订单持续转化为公司收入,实现公司业绩增长。