5600万专利诉讼开庭在即:丰沃股份IPO的三道硬题

12月23日,就在冲刺IPO之际,两起针对丰沃股份、总索赔5600万元的专利侵权案将开庭审理。

这家由李书福子女控制且高度依赖吉利订单的涡轮增压器供应商,正面临监管对家族控制链条、订单集中度与持续经营能力的问询。

IPO关键期遇上专利侵权诉讼

上海知识产权法院已定于12月23日开庭审理盖瑞特诉丰沃股份的两起侵权案,分别涉及挡油板结构与隔热罩对中设计。5600万元索赔虽不高,但开庭时间恰与科创板审核关键节点重叠,一旦出现不利判决,公司须补充重大事项披露。

丰沃股份称,已对涉案部件实施设计绕开:挡油板被取消、隔热罩被移除,替代方案已在奇瑞与吉利部分车型上验证通过。公司强调,这些均为非核心辅助件,即使败诉也不会导致停产。然而,监管真正关心的是:替代方案是否已覆盖全部在售及在研平台?如果法院认定技术特征等同,是否需追溯既往销售并承担赔偿?

更棘手的变量在于,一项关联专利的无效行政诉讼被最高人民法院发回国家知识产权局重审。一旦该专利效力被维持,盖瑞特仍有权主张历史期间赔偿。管辖权异议已被驳回,二审仍在最高院,这意味着诉讼最快也要2026年才有终局结论——远长于IPO审核周期。

在诉讼风险之外,监管更关注业务独立性的可持续性。

35%订单来自吉利,独立性被问询

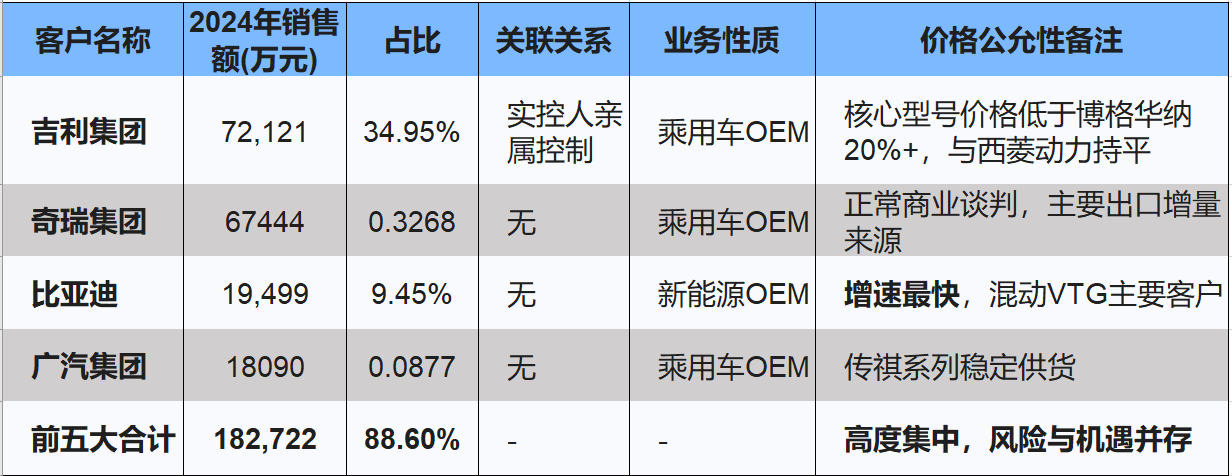

2024年,吉利汽车(00175)贡献了丰沃股份34.89%的收入,金额7.21亿元,仍稳坐第一大客户。

丰沃股份客户集中度与关联交易明细表(制表:财中社)

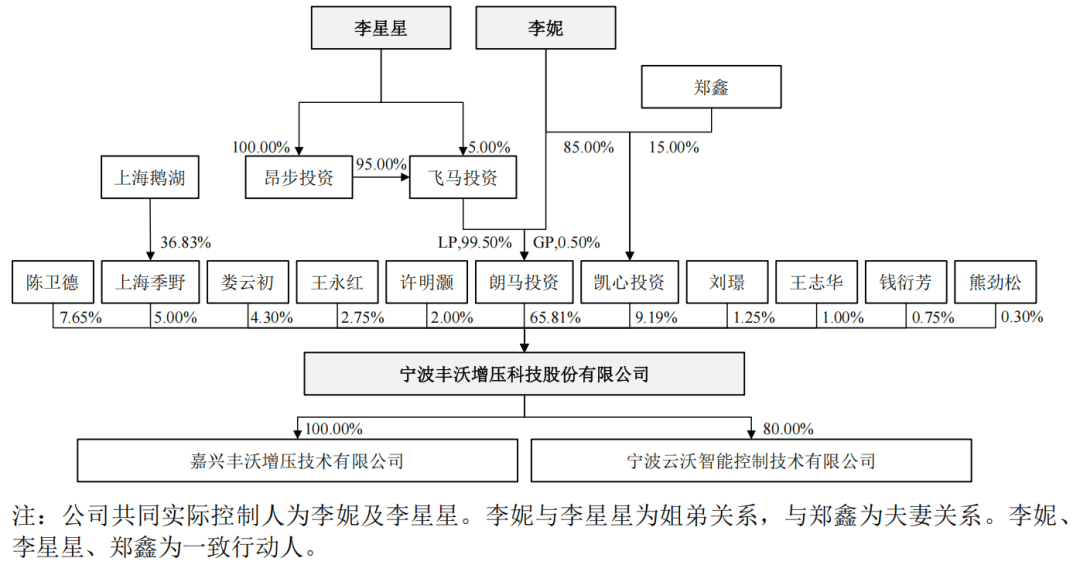

公司实际控制人为李妮及李星星姐弟,两姐弟通过朗马投资(持有公司65.81%股份)和凯心投资(持有公司9.19%股份),合计控制公司75%的股份表决权。李妮、李星星及李妮配偶郑鑫为一致行动人。这种家族控股框架下,关联交易的公允性与业务独立性被反复追问。

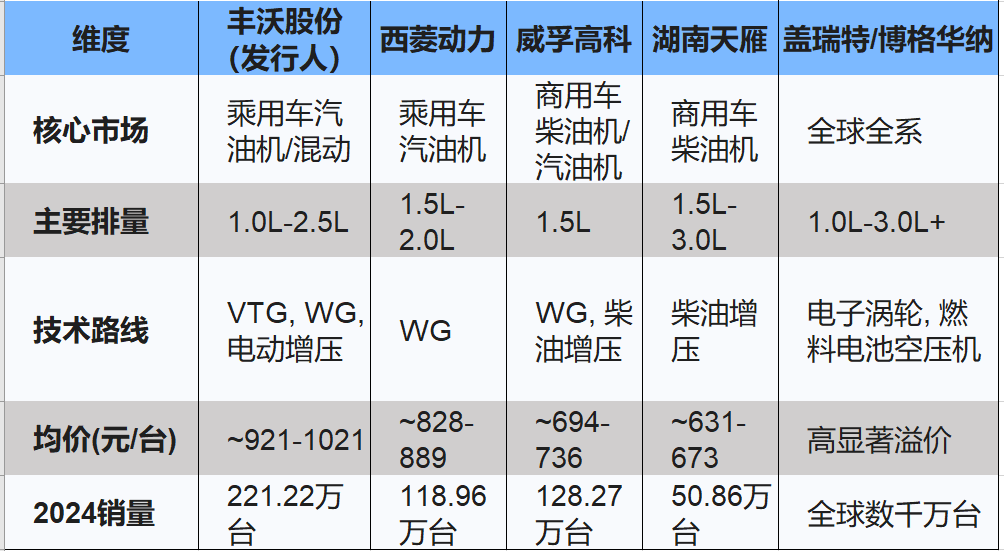

公司提供了与西菱动力(300733)、湖南天雁(600698)的同型号价格对比表,证明对吉利售价并无明显优惠,毛利率也与其他客户相当。

丰沃股份与行业内主要竞争对手的多维度对标分析(制表:财中社)

从上表数据可见,丰沃股份的产品均价显著高于国内同行,更为关键的是,与国际巨头相比,丰沃股份又展现出了极高的性价比。

但第二轮问询要求公司说明:如果未来吉利基于内部供应链整合调整采购策略,公司现有订单将流失多少?2023年吉利曾因对手低价短暂替换部分供应商的案例,已被监管作为典型提及。

其他客户订单虽快速成长,但体量仍不足以在短期内替代吉利。问询逻辑指向的核心是:非关联客户占比能否在可预见时间内显著提升,弱化单一客户的影响力。

在独立性之外,资金链条的压力同样进入了审核视野。

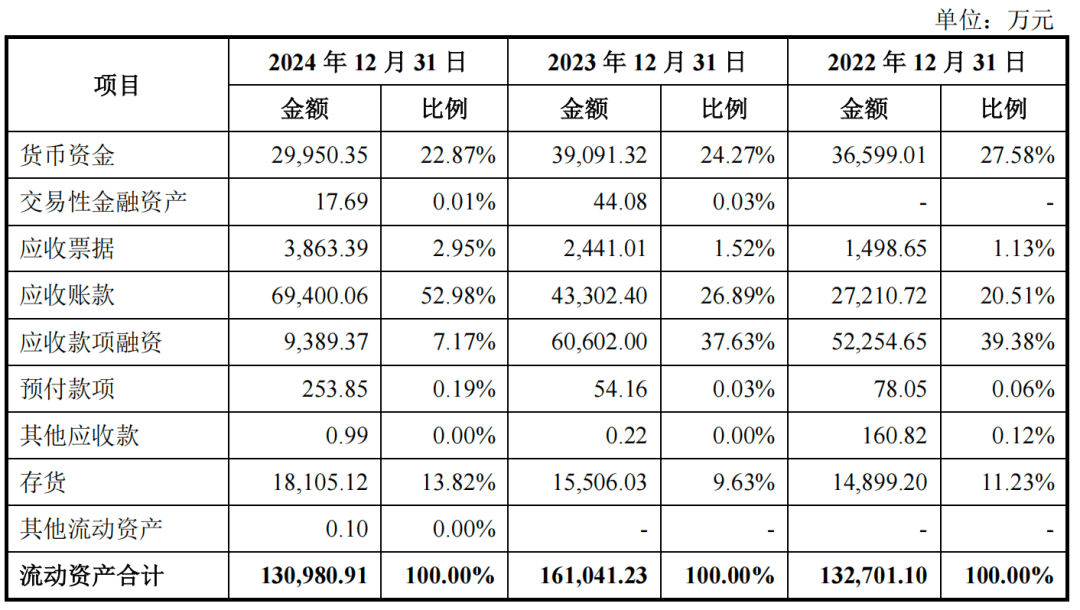

应收账款攀升VS经营现金流回落

2024年,丰沃股份经营活动产生的现金流量净额仅为1046万元,同降94.67%。现金流回落的同时,公司应收账款规模从2023年末的5.20亿元快速攀升至7.90亿元,账面价值则从4.33亿元上升到6.94亿元,年末占流动资产比重已超过50%。

第二轮问询函对此专门追问:应收账款增速明显高于营业收入增速,是否通过放宽信用政策或延长账期来提高出货?公司虽解释为下游客户结算周期普遍延长所致,但监管仍要求逐笔列示前五大应收对象、账龄结构及坏账计提依据。目前,丰沃股份的整体坏账准备计提比例仅1.2%,远低于部分同行的3%-5%。

与此同时,涡轮增压器单台售价持续下滑,从2022年的1021元降至2025年上半年的921元,下游降价压力仍在持续传导。镍价回落带来的成本红利已逐步消化,未来若回款速度继续放缓,资金占用将进一步挤压经营性现金流。

《财中社》注意到,在主营现金承压的同时,募投项目也被置于监管审视的放大镜下。

空气悬架60万套产能,定点多于量产

丰沃股份此次募资3.03亿元拟建设年产60万套空气悬架零部件项目,预计2026年才实现量产。目前仅有样件与少量定点,尚未转化为可确认的批量订单。竞争对手拓普集团(601689)、保隆科技(603197)、孔辉科技已大规模供货,丰沃股份作为后来者,市场切入难度被监管重点关注。

公司已获得部分主机厂定点,如双腔空气弹簧和刚度阀样件通过验证,但这些仅覆盖少数车型,实际订单规模远低于产能规划。第二轮问询函要求详细说明:定点车型销量预测如何?如果市场拓展不及预期,60万套产能如何消化?固定资产折旧将从何时开始计提,对2027年净利润影响几何?这意味着丰沃第二增长曲线的兑现速度,将直接影响募投项目能否避免反向拖累。

更敏感的是,李星星控制的另一集团同样布局空气悬架业务。尽管公司强调产品类别不同,但同业竞争承诺函的有效性仍需额外证明。如果新业务无法在2027年前贡献稳定收入,巨额固定资产折旧将直接拖累净利润。

尽管新业务存在不确定性,但公司在传统主业上的实力仍具分量。

混动红利下的硬核实力仍需时间兑现

尽管面临多重考验,丰沃股份在乘用车汽油机涡轮增压器领域的硬实力不容忽视。2024年国内市场份额15.3%,内资企业第一;VTG可变截面产品收入两年内从15.4万元增至2.39亿元;混动车型收入占比已达28.45%,并在2025年上半年进一步升至34%。

技术指标全面优于行业标准:涡轮效率64%、压气机效率偏差±2.5%以内、NVH噪声93dB,获吉利“响应更快、质量更优”的内部评价。2024年销量221.22万台,远超西菱动力与威孚高科(000581)。

这些优势建立在本土化响应速度与性价比之上,也正是吉利、奇瑞愿意给予订单的根本原因。但在家族控股结构、专利诉讼与现金流承压的三重约束下,这份实力能否转化为资本市场认可的独立成长性,仍是眼下最直接的考题。

随着车企在纯电与混动之间的技术路线持续摇摆,涡轮增压器所依托的混动平台也存在中长期的不确定性。