【IPO前哨】冲刺半导体“A+H”股,龙迅股份能否撬动千亿国产替代市场?

半导体行业“A+H”上市热潮持续升温。今年以来,天岳先进(688234.SH)(02631.HK)和纳芯微(688052.SH)(02676.HK)等已实现两地上市,豪威集团(603501.SH)、兆易创新(603986.SH)和杰华特(688141.SH)等企业正冲刺港交所。

近日,国产高速混合信号芯片龙头龙迅股份(688486.SH)也加入这一大军,向港交所递交招股书。

作为2023年2月已登陆科创板的企业,此次冲刺港股不仅是资本补充,更是其抢抓国产替代机遇、拓展全球市场的战略布局。这家以高速混合信号芯片设计为核心的公司,凭借视频桥接芯片“国内市占率第一、全球前五”的行业地位,正试图通过双资本平台撬动更大发展空间。

业绩表现亮眼,毛利率超53%

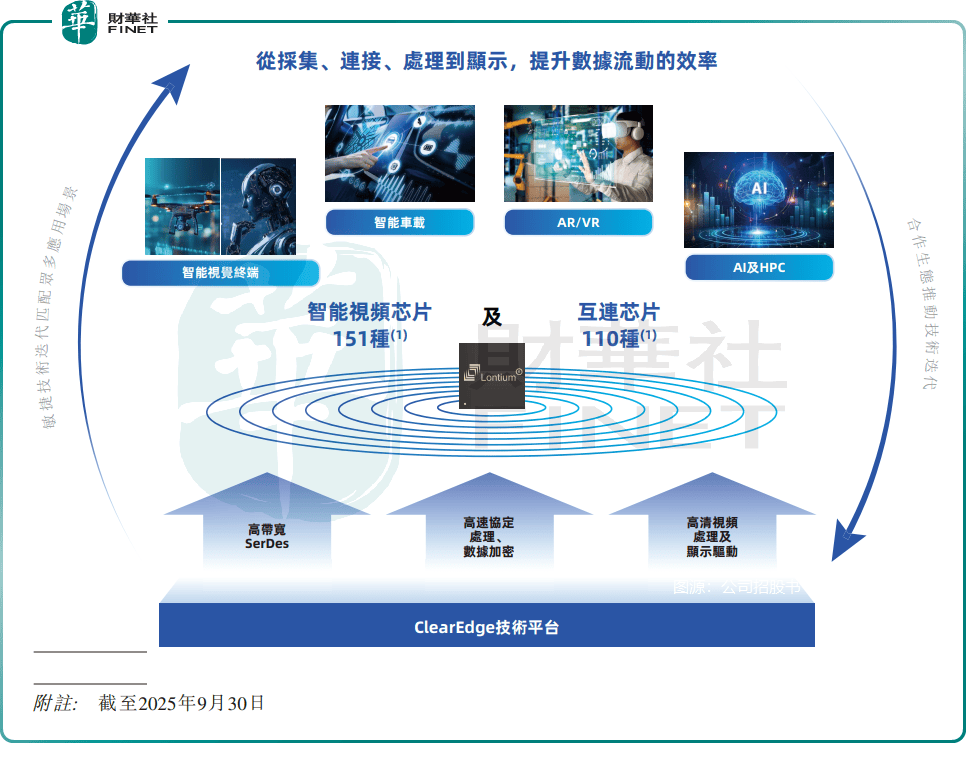

龙迅股份是一家高速混合信号芯片设计公司,致力于为智能终端、设备及AI应用构建高效、可靠的“数据高速公路”,产品主要应用于智能视觉终端、智能车载、AR/VR设备以及AI与高性能计算(HPC)领域。

其芯片整合了高清视频处理与显示能力,以及智能感知与人机交互技术,产品线包括151种智能视频芯片和110种互连芯片,可让数据在异构系统中无缝流通。

按2024年收入计,在视频桥接芯片市场,龙迅股份为中国内地排名第一及全球前五的芯片设计公司。

凭借“传统主业稳增长、新兴业务高爆发、全球化布局扩空间”的三重优势,龙迅股份已成为半导体赛道具备成长潜力的代表性标的。

2022年至2024年间,公司收入的复合年增长率达到39.1%。2025年前三季度,公司业绩延续高增长态势,营收达3.89亿元(单位人民币,下同),同比增长16.67%;净利润为1.25亿元,同比增长32.47%。

公司盈利质量较强,2022年以来整体毛利率稳定在53%以上,净利润率在30%左右,两项数据均高于晶晨股份(688099.SH)、圣邦股份(300661.SZ)等同行。负债结构方面,根据同花顺数据,今年前三季度公司资产负债率仅为4.75%,经营活动现金流净额为正,且同比持续增长,财务结构健康。

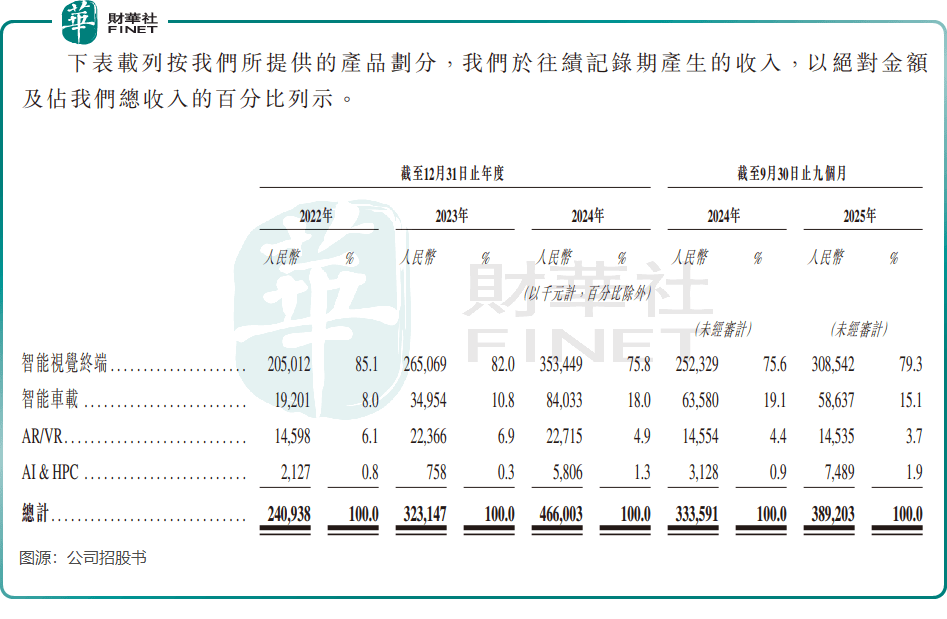

按收入划分,公司业务分为智能视觉终端、智能车载、AR/VR以及AI&HPC。其中,智能视觉终端是公司收入大头,业务集中度偏高。2025年前三季度,智能视觉终端芯片收入为3.09亿元,占总收入的79.3%。而AR/VR与AI业务尚未形成规模支撑。

智能车载业务则在高速增长之后面临增长困境,自2022年至2024年,公司来自该业务的收入复合年增长率高达109.2%,但今年前三季度出现下滑。AI&HPC业务在今年前三季度的收入占比仅为1.9%,规模较小,但公司持续投资于PCIe/CXL、SATA和USB等高速传输协议的研发,以满足AI训练、推理和边缘计算场景中不断增长的数据吞吐量需求,未来有望成为增长曲线。

值得关注的是,龙迅股份多款产品在性能、兼容性等方面具备国际竞争力,下游客户阵营豪华。根据华安证券研报,公司已成功进入鸿海科技、视源股份(002841.SZ)、亿联网络(300628.SZ)、脸书、宝利通、思科(CSCO.US)、佳明等国内外知名企业供应链;同时,公司与高通(QCOM.US)、英特尔(INTC.US)、三星、安霸等世界领先的主芯片厂商保持紧密合作。

黄金赛道的机遇与壁垒

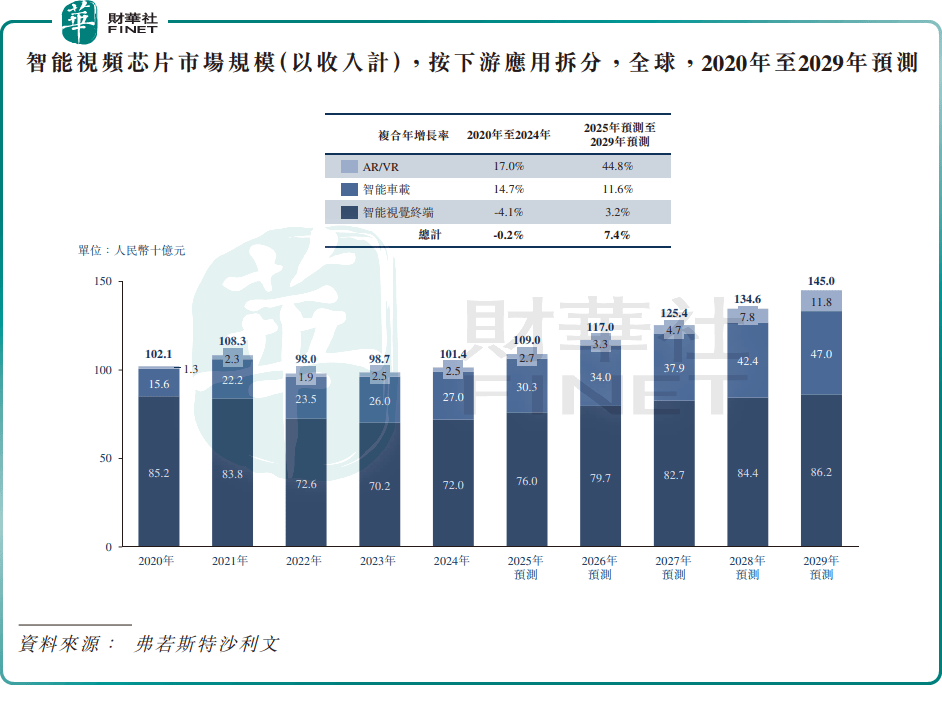

高速混合信号芯片作为半导体领域的“卡脖子”环节,广泛应用于智能终端、汽车电子、AI算力等核心场景,其技术壁垒高、国产化率低的特点,孕育着巨大的替代空间。

中国半导体行业协会数据显示,当前高速混合信号芯片国产化率不足5%,视频桥接、车载SerDes等细分市场长期被德州仪器(TXN.US)、亚德诺(ADI.US)等美系厂商垄断。而根据弗若斯特沙利文数据,2024年,智能视频与互连芯片市场空间达千亿规模,为国产厂商提供了广阔的替代机遇。

政策与技术的双重红利正加速行业发展。国内供应链安全政策持续倾斜,半导体设计企业获得研发补贴、税收优惠等多重支持,车载、AI芯片被纳入“卡脖子”攻关清单。技术层面,超高清显示、长距离传输、低延迟成为行业升级方向,支持HDMI2.1、DP2.1等主流协议的芯片产品成为市场刚需,为掌握核心技术的国产企业提供了弯道超车的机会。

对于龙迅股份而言,前方是广阔的市场蓝海,身后则是激烈的技术竞赛。机遇与风险,共同构成了其发展的核心驱动力与核心挑战。

在技术前沿,追赶巨头是一场硬仗。当前,在车载SerDes等核心赛道,公司产品性能与国际龙头(如德州仪器已量产的16Gbps方案)尚存代际差距,跨越这道鸿沟需要公司投入不菲的研发资源与攻坚时间。同时,面向未来的AI+HPC芯片仍处于产业化前夕,这意味着一经量产就将直接置身于与英伟达、博通等行业巨擘的正面竞技场。

因此,身处国产替代的历史性机遇期,龙迅股份唯有通过持续高强度地加码研发,锻造出比肩甚至超越国际水准的硬核产品力,方能在与巨头的正面抗衡中抓住时代赋予的机遇,将巨大的市场潜力转化为确定性的商业成功。

另外,公司的存货与供应链风险值得警惕。截至2025年10月底,公司存货较2024年末增长超50%至1.77亿元;公司晶圆制造仍依赖台积电等境外厂商,地缘政治可能影响产能交付。

作者:遥远