IPO雷达 | 晨光电机明年1月5日上会,毛利率、产能利用率下滑,业绩增长合理性被追问

深圳商报·读创客户端记者 马强

据北交所官网消息,北交所上市委员会定于2026年1月5日上午9时召开2026年第1次审议会议,审议舟山晨光电机股份有限公司(以下简称“晨光电机”)的首发申请。

值得注意的是,12月26日,晨光电机刚刚发布了对北交所第二轮问询的回复,就业绩增长合理性及收入核查充分性、募集资金使用合理性等做出回复。

产品应用于国内外知名清洁电器品牌

招股书显示,晨光电机成立于2001年12月19日,主要从事微特电机的研发、生产和销售,产品主要应用于以吸尘器为主的清洁电器领域。公司能够为客户提供适用于多种应用场景的交流串激电机、直流无刷电机、直流有刷电机,在清洁电器微特电机细分市场具有较强竞争力。公司产品已应用于必胜、惠而浦、飞利浦、松下、德尔玛、苏泊尔、海尔、小米和美的等国内外知名清洁电器品牌。

截至招股说明书签署之日,吴永宽直接持有公司53.1291%的股份,为公司控股股东;吴永宽通过舟山恒晨间接控制公司4.8387%的股份;吴永宽之配偶沈燕儿直接持有公司35.4194%的股份;吴永宽和沈燕儿合计控制公司93.3872%的股份,为公司的实际控制人。

招股书显示,公司本次拟募集资金5.20亿元,用于“高速电机、控制系统及电池包扩能建设项目”“研发中心建设项目”。

业绩增长合理性?

在第二轮问询中,北交所要求公司进一步说明业绩增长合理性及收入核查充分性。公司2023年、2024年收入增长比例分别为42.93%、15.91%,业绩增速高于可比公司平均值。北交所请公司进一步说明公司业绩增长的驱动因素,公司业绩增速高于可比公司均值的原因及合理性。

在二轮回复中,晨光电机表示,受产品下游应用领域、业务规模等差异综合影响,公司2023年收入增幅高于同行业可比公司均值,具备合理性,2024年收入增幅与同行业可比公司均值接近。

产能利用率下滑原因?

2023年至2025年1-6月,公司产能利用率由85.89%下降至76.76%。北交所请公司说明2023年至今,产能利用率下滑的原因,与同行业可比公司是否一致,是否存在业绩下滑风险。

晨光电机在回复中表示,受新增产线产能爬坡影响,2023年至今产能利用率阶段性下滑,与同处产能扩张期的同行业可比公司产能利用率的变动趋势一致;公司因产能利用率波动导致业绩下滑风险较小。

毛利率持续下滑?

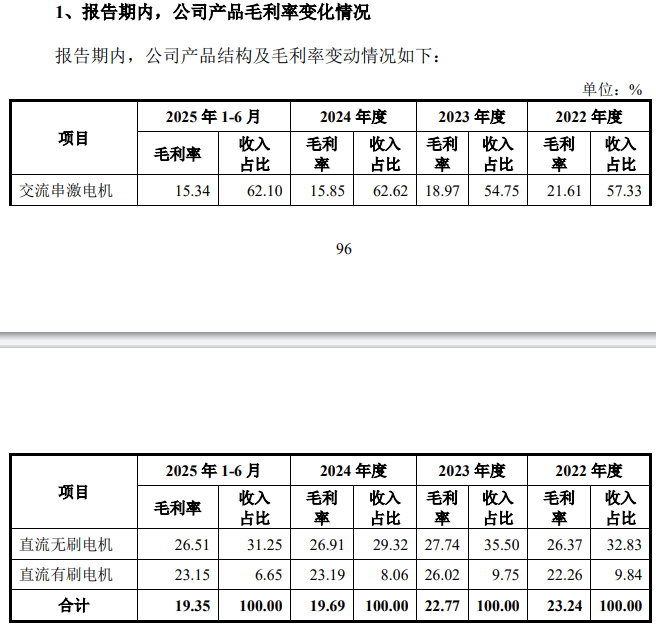

晨光电机在二轮回复中提供的资料显示,公司毛利率总体呈下滑趋势。就毛利率下滑风险,晨光电机在二轮回复中称,报告期内,公司主营业务毛利率分别为23.24%、22.77%、19.69%和19.35%,2022年和2023年相对稳定;2024年毛利率相对较低的交流串激电机毛利率下降的同时收入占比提高,主营业务毛利率下滑较为明显;2025年1-6月,公司各产品毛利率、主营业务毛利率与上年相比较为稳定,且公司已采取包括优化客户结构、产品结构、延伸产业链、降低生产成本等在内的应对措施,毛利率进一步下滑风险较小。

预计2025年营、利均双位数增长

公司期后业绩方面,在二轮回复中,晨光电机表示,公司期后业绩持续增长。经立信会计师审阅,2025年1-9月,公司实现营业收入68,717.71万元,较上年同期增加17.61%,一方面是受益于下游市场需求增加,另一方面得益于石头科技、爱普电器等品牌供应链客户订单量的增加;同期,公司毛利率为19.41%,与上年同期持平。受益于收入增长的带动,2025年1月-9月,公司实现净利润6,776.66万元,较上年同期增长30.13%;扣除非经常性损益后归属于母公司所有者的净利润6,451.05万元,较上年同期增长31.86%。

公司预计2025年营业收入约为91,800万元至92,800万元,较上年同期增长11.05%至12.26%;预计归属于母公司股东的净利润为9,200万元至9,800万元,较上年同期增长17.01%至24.64%;预计扣除非经常性损益后归属于母公司股东的净利润为8,400万元至9,000万元,较上年同期增长18.71%至27.19%,期后业绩保持增长。

首轮被问及经营业绩稳定性等问题

7月18日,晨光电机在北交所更新上市申请审核动态,公司收到第一轮审核问询函,问题主要有,经营业绩稳定性及销售收入真实性,报告期内公司毛利率下降的原因等。

从经营业绩来看,晨光电机2023年和2024年营业收入分别为71,230.54万元和82,664.77万元,呈增长趋势,但2024年归母扣非净利润较2023年下滑19.96%。报告期内,公司综合毛利率分别为23.23%、22.83%和19.73%,呈下滑趋势。北交所要求公司结合不同类别产品收入结构和毛利率、毛利变动、主要客户销售情况及同比变动情况、费用变动情况等,分析报告期内收入增长、归母扣非净利润2024年下降的原因。

9月25日,晨光电机回复了北交所IPO首轮审核问询函,就公司经营业绩稳定性等做出问询。晨光电机解释称,2024年收入增长主要得益于下游清洁电器市场需求增长,公司产能扩张,客户资源的不断积累与拓展,以及产品应用场景的不断丰富。而归母扣非净利润下滑的主要原因是毛利率相对较低的交流串激电机毛利率下降且收入占比提高,导致主营业务毛利率下降3.08个百分点;同时,随着公司业务规模的扩大,管理深度的提升,人才的持续引进,薪酬水平的提升以及2024年新三板挂牌等中介费用的增加,致使期间费用增加;此外,2024年子公司越南晨光投产,因业务量相对较小,尚未形成规模效应,亏损188.56万元。

首轮问询还显示,晨光电机在财务会计信息方面存有瑕疵。

北交所关注到,根据申请文件:晨光电机2022年存在使用个人卡收款的情形、2022年存在向实际控制人及其亲属等关联方拆借资金的情形。此外,公司各期第三方回款金额在四至五千万元规模,公司关键管理人员与供应商人员存在资金往来,公司监事与其他个人存在频繁、单笔金额小、累计金额约3,000万元的资金借贷。

晨光电机表示,公司已进行个人卡收款整改;第三方回款客户主要为外销客户,公司外销主要销往伊朗、俄罗斯、土耳其等存在外汇管制或国际结算不便的国家或地区,因外汇管制或结算不便,部分境外客户委托第三方向公司支付货款,是公司第三方回款的主要原因;监事徐盼盼与他人存在频繁资金借贷往来,从中收取一定利息,出借资金以小额多笔为主,主要为其担任公司监事前往来且主要为朋友间周转,款项已基本结清;2022年1月,公司存在通过个人银行账户收取部分产品销售货款的情形,但此后公司未再发生此种不规范情形,相关内部控制制度得到有效执行。

来源:读创财经

审读:吴席平

下一篇:没有了