对赌协议进入倒计时,溜溜果园IPO能否成功“溜”上岸?

2025年12月15日,中国证监会国际合作司发布《关于溜溜果园集团股份有限公司境外发行上市及境内未上市股份“全流通”备案通知书》。根据该通知书,溜溜果园集团股份有限公司(以下简称“溜溜果园”或“公司”)境外发行上市及境内未上市股份“全流通”事项已完成备案,公司拟发行境外上市普通股并在香港联合交易所上市。

“你没事吧?没事就吃溜溜梅”——依靠这句洗脑广告语,让溜溜果园的青梅产品成为国民级休闲零食符号。但品牌光环之下,这家深耕青梅产业20余年的企业正面临转型与上市的双重压力。溜溜果园于10月28日向港交所再次递交了招股书,此前4月16日公司首次递表因六个月内未通过聆讯而失效。

招股书披露,溜溜果园是一家专注于西梅产品的果类零食公司,打造多元化的西梅产品矩阵,涵盖从采用传统技术的经典系列到融合各种风味的产品,以满足不同口味需求。根据弗若斯特沙利文的资料,于2024年,公司在中国果类零食行业的零售额排名第一,市场份额达4.9%,按天然成分果冻行业(按零售额计)来计,溜溜果园排名第一,市场份额为45.7%。

渠道转型:

抛弃线上平台,依赖线下头部渠道

溜溜果园成立于1999年,总部位于安徽芜湖,是中国果类零食行业的佼佼者。然而,公司的上市之路并非一帆风顺。早在2019年,公司就曾提交A股上市申请,但最终因市场环境、公司战略调整等因素撤回。此次转战港股,溜溜果园显然是有备而来,但市场对其的疑虑并未因此消散。

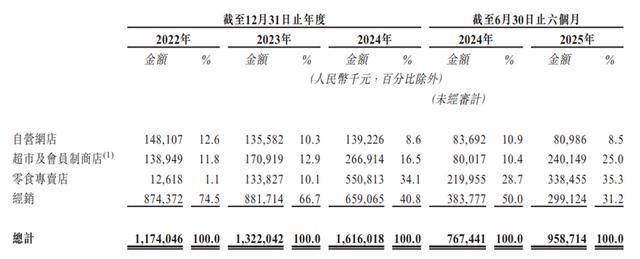

招股书显示,2022年至2024年,公司的收入分别为11.74亿元、13.22亿元、16.16亿元。收入增长的核心驱动力主要来自零食专卖店渠道,该渠道收入从2022年的1261.8万元暴增至2024年的5.51亿元,营收占比从1.1%跃升至34.1%。截至2025年6月30日,该渠道收入占比进一步升至35.3%,成为公司收入的最大渠道。

图片来源:公司招股书

反观公司的线上渠道收入持续萎缩。招股书显示,2022年,公司自营网店收入1.48亿元,占营收12.6%;2024年自营网店收入降至1.39亿元,占比仅8.6%,两年间收入下滑6.1%,占比下降4个百分点。

这一表现与行业趋势严重背离,当下零食类企业通过抖音、快手等内容电商平台开启直播带货,从而成为重要的增长引擎。例如,良品铺子(603719.SH)2024年线上销售收入占比41.27%;盐津铺子(002847.SZ)2024年线上销售收入占比21.86%;卫龙(9985.HK)2024年线上销售收入占比11.2%。

线下渠道方面,2025年上半年,公司前五大客户的收入占比达43.7%,零食专卖连锁店客户F和客户G合计贡献收入达15.9%,渠道集中度较高。此前,公司与山姆合作推出的“皇梅”成为首个在山姆长期售卖的青梅类产品,不过这种合作模式可能导致公司议价能力薄弱,需承担高额进场费、陈列费及销售返点,进一步压缩公司利润空间。

毛利率持续下滑,研发创新能力存疑

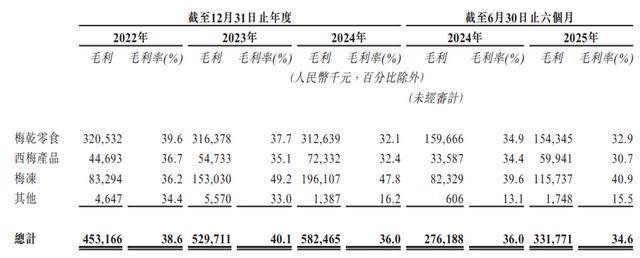

溜溜果园招股书中披露的盈利数据,暴露出其在产业链中的弱势地位与盈利结构的脆弱性。梅干类产品作为营收占比超60%的核心品类,毛利率从2022年的39.6%持续下滑至2024年的32.1%,盈利空间持续收缩。

毛利率下滑的主要受原材料价格上涨的不利影响与消费端的定价弱势。2022年至2024年及2025年上半年,公司原材料成本分别达4.89亿元、5.76亿元、7.71亿元、及4.70亿元,分别占同期总收入的41.7%、43.5%、47.7%、48.2%及49.1%。在原材料成本持续上涨背景下,盈利韧性不足的问题愈发凸显。

图片来源:公司招股书

此外,溜溜果园呈现典型的“重营销、轻研发”特征。招股书显示,公司2024年明星代言费用高达1.06亿元,占当年净利润的72%,而同期研发投入同比骤降43.8%,仅为1894万元,研发投入占营收比重不足2%。

图片来源:公司招股书

研发投入的波动不仅影响了公司的产品创新能力,还可能削弱其市场竞争力。在休闲零食行业,产品更新换代速度较快,如果公司无法持续推出符合市场需求的新产品,将难以保持其市场地位。此外,研发投入的不足还可能影响公司的技术壁垒构建,使其在面对竞争对手时处于劣势。

红杉资本清仓离场

对赌压力倒逼上市冲刺

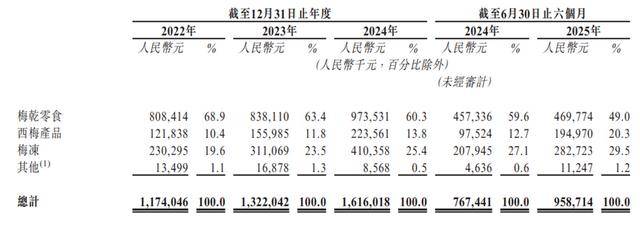

尽管溜溜果园官网宣称已形成“溜溜梅”“梅冻”“西梅纤生”“青梅制品”四大品牌矩阵,但招股书数据揭示了其“一颗梅子打天下”的路径依赖。

截至2025年6月30日,溜溜果园的产品矩阵中,梅干零食占比49%、西梅产品20.3%、梅冻29.5%,三大品类合计占98.8%。对比卫龙(辣条、魔芋、蔬菜制品三驾马车)、盐津铺子(辣卤、烘焙、果干、坚果等七大品类),溜溜果园的产品宽度严重不足。过度依赖梅子单一原料,使公司面临消费者口味变化的巨大风险。

图片来源:公司招股书

溜溜果园此次急切冲刺港股IPO,背后是资本信心不足与对赌协议的双重压力。早期投资方红杉资本已在2024年6月以减资方式清仓退出,通过股权回购获得对价2.61亿元,其中包含本金1.35亿元和利息1.26亿元,这一退出行为被市场解读为对公司发展潜力的担忧。

红杉资本2015年6月参与公司A轮融资,耗资1.35亿元认购了1058.82万元注册资本,并且投资时曾与公司签订对赌协议,要求2020年6月前提交上市申请。背负着对赌压力,溜溜果园于2019年6月17日首次冲刺深交所创业板,但在当年12月8日因“营收下滑及短期盈利压力”主动撤回了申请。

图片来源:公司招股书

在此之后,红杉资本因对公司发展前景有信心,将回购期限延长至2023年12月,但是公司还是未能在规定期限内完成上市目标,红杉最终行使赎回权离场。

公司最终在2024年11月向红杉资本支付本金1.35亿元,在2025年1月与其结清利息约1.26亿元,累计支付2.61亿元。这一巨额回购支出远超当初红杉资本融资额1.35亿元,几乎翻倍,对公司的现金流造成了严重侵蚀。

在红杉资本之后入股的另一早期自然人股东李青于2016年10月以1.03亿元入股,2019年将所持371.52万股股份(占公司股权的5%)转让予深圳君荣,并套现约1.19亿元。

图片来源:公司招股书

溜溜果园在2024年12月进行了D轮融资,引入芜湖华安战新股权投资基金与芜湖市繁昌区兴农产业投资基金,两家分别出资4000万元与3500万元,并再次签订对赌条款。

更紧迫的是,溜溜果园与D轮投资者的对赌协议已进入倒计时。双方约定若公司2025年12月31日前未能成功上市,投资者有权要求公司、创始人杨帆及其夫人李慧敏回购股份,回购价格为原始投资本金加上每年6%的单利。

值得注意的是,根据补充协议,公司层面不再承担对赌相关责任,转为股东层面的对赌义务。但若公司自提交上市申请之日起12个月内未能成功上市,股东方需重新承担回购义务。

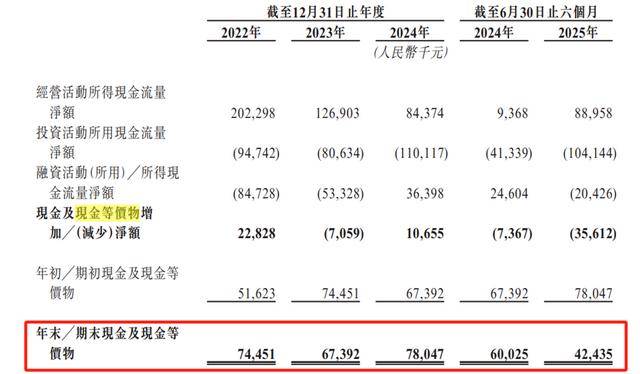

招股书披露,截至2025年6月30日,公司的现金及现金等价物为4243.5万元,较年初下降45.6%,占总资产比例不足3%,并且计息银行借款则增加至3.99亿元。如今,留给溜溜果园的时间不多了。若最终未能如期上市,实控人的控股稳定性、公司品牌形象及团队士气都可能遭受连锁负面冲击,并且公司日常运营都可能面临资金链断裂风险。

图片来源:公司招股书

从行业发展趋势看,休闲零食行业正从“量”向“质”转型,健康化、年轻化、多元化成为主流趋势。溜溜果园二次冲击IPO,本质上是传统食品企业在消费升级与行业变革背景下的生存焦虑体现。

此次公司转道港股IPO,与其说是为了发展,不如说是一次“救火”。资本市场从来不是慈善家,公司虽顶着“青梅龙头”的光环,但在产品结构单一、对赌风险、渠道传统等多重因素叠加的情况下,其投资价值需要打上大大的问号。

来源:《理财周刊-财事汇》