龙鑫智能净利预降的IPO之旅:新增订单毛利率连跌,曾有近亿元收入验收单现瑕疵

1月9日,常州市龙鑫智能装备股份有限公司(简称“龙鑫智能”)在北交所更新上市申请审核动态,公司已回复第二轮审核问询函,回复的问题主要有,关于业绩下滑风险,关于收入确认合规性,关于采购真实公允性及核查充分性等。

招股书显示,龙鑫智能是一家智能制造领域的国家级专精特新重点小巨人企业,致力于为新能源、精细化工、食品医药、资源再生利用等行业客户提供智能化工厂整体解决方案及高端智能装备,推动传统行业与自动化及物联网技术相融合,主要从事微纳米高端复合材料制备设备及自动化生产线的研发、生产、销售和服务。

公司本次拟募集资金4.58亿元,分别用于智能微纳米材料生产设备及配套自动化生产线扩建项目、大型自动化装备建设项目及研发中心建设项目。

业绩方面,根据龙鑫智能的披露,公司预测2025年度实现营业收入6.33亿元,同比增长4.67%;预测归母净利润1.15亿元,同比下降4.61%;预测扣非净利润1.06亿元,同比增长0.05%。

财务数据显示,报告期内,公司营业收入分别为3.36亿元、5.82亿元、6.04亿元和3.4亿元,净利润分别为8716.03万元、1.43亿元、1.2亿元和6426.43万元。

值得一提的是,受新能源电池材料领域竞争激烈的影响,公司各期新增订单毛利率有所下滑,报告期各期,公司新增订单毛利率分别为39.57%、40.48%、34.37%和26.92%。

龙鑫智能提示,公司经营业绩波动主要受市场供需关系变化、行业政策调整等因素的影响。若未来受上述因素影响导致公司主要产品的市场需求数量或价格出现较大幅度下降、原材料价格波动等情况或出现其他不可抗力因素,公司将面临经营业绩下降的风险。

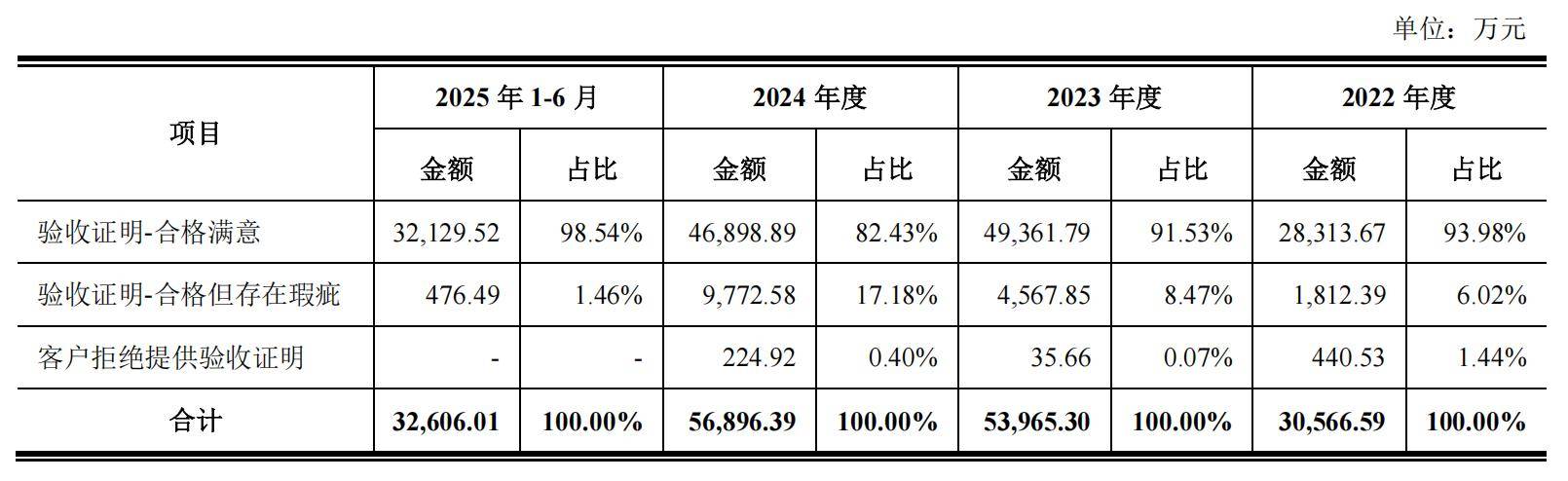

问询函提到,报告期各期,龙鑫智能存在验收单或签收单仅签字、邮件确认验收和客户未提供验收证明等情形。

报告期内,客户向公司出具的验收证明附带整改情况(存在内容瑕疵)的项目收入分别为1812.39万元、4567.85万元、9772.58万元及476.49万元,占验收方式确认收入的比例分别为6.02%、8.47%、17.18%及1.46%,主要集中在2023-2024年度。

龙鑫智能的解释是,2023年度及2024年度验收证明附带整改情况(存在内容瑕疵)的主要项目并非公司产品存在实质问题或未达到验收条件,多为配合客户整改要求、细节优化等,产品正常运行,主要是客户在验收单上进行记录,以督促公司进行整改,且公司均收到了上述项目的验收款。

问询函还提到,龙鑫智能某项目2023年确认收入,2024年根据工程结算审定数与公司签订补充协议,变更合同金额,相应冲减2024年收入。

北交所要求,说明大钣科技(长兴)相关项目冲减2024年收入的原因,前期收入确认是否准确合规;说明报告期内是否存在暂估确认收入的情形,如有需说明具体依据及是否与实际收入存在较大差异。

龙鑫智能回复称,2022年1月,公司(简称“承包方”)与大钣科技(长兴)有限公司(简称“发包方”)签订军民两用功能型高聚物新材料5.5万吨/年《生产线项目总承包合同》(合同含税金额为1077.26万元)及该生产线中所用珠磨机《销售合同》(合同含税金额为468.50万元)。

由于大钣科技(长兴)有限公司产线应用于特种防腐涂料领域,属于涂料行业中相对高端的领域,公司有意进入该领域并建立较好的声誉,因此公司在竞标过程中适当降低报价以确保获取订单;同时,公司接受了客户在合同中提出的“超出清单范围的工程量”及“报价明细未列出的工程内容”据实结算的要求。

龙鑫智能透露,由于大钣科技(长兴)有限公司项目已于2023年6月完成安装调试、试运行及验收程序,公司需在2023年6月确认收入。但由于客户未能完成工程结算审价,故公司于2023年按相关增补工程量对合同总金额(含税价)进行工程结算预估。

2024年12月,经大钣科技(长兴)有限公司聘请的第三方工程结算审计机构正中国际项目管理集团有限公司执行第三方审计,该项目完成最终结算审价,正中国际项目管理集团有限公司出具《工程造价咨询报告书》。根据《工程造价咨询报告书》,该项目龙鑫智能送审价为1902.28万元,最终审定金额1360.74万元,核减541.53万元,核减率28.47%。

2024年12月,由于《工程造价咨询报告书》最终审定金额1360.74万元与公司2023年原暂估含税金额1627.26万元存在差异,含税金额差异266.52万元,公司按上述差额(不含税)230.91万元调减当期收入。

来源:读创财经