森峰激光二次闯关A股:净利润连降、现金流告负,靠“重营销”能否撑起北交所IPO?

近日,济南森峰激光科技股份有限公司(以下简称“森峰激光”)在北交所首发上市的申请已被受理。

值得注意的是,此次是森峰激光第二次向A股发起冲刺。2022年6月,公司曾以“森峰科技”为简称申报深交所创业板IPO,并于2023年8月过会。然而公司在过会后一直未提交注册,最终于2025年1月撤回上市申请。也正因如此,森峰激光此次的IPO进程备受关注。

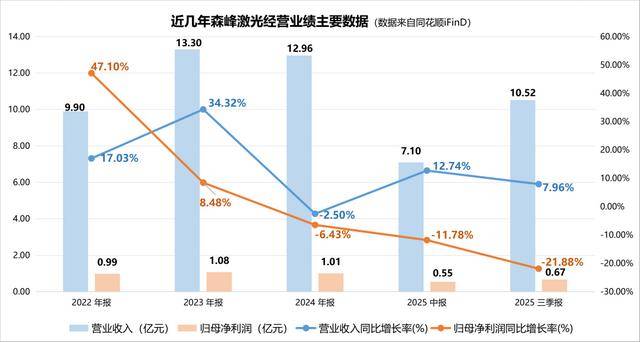

除上市路径的变更之外,一些基本面问题同样引起市场与投资者的瞩目。首先是业绩波动与盈利能力的持续性。在创业板IPO时期,森峰激光的净利润就曾出现过波动。此次IPO报告期(2022年至2025年上半年)内,公司的营收与利润均有波动。

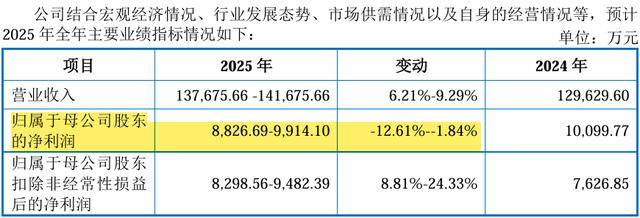

营收方面,2024年公司的营业收入同比下降2.50%;相比之下,利润下滑的趋势更明显,2024年,公司的归母净利润同比下降6.43%,进入2025年,这种趋势并未扭转。2025年前三季度,公司的归母净利润同比下降21.88%。招股书表示,预计2025年公司的归母净利润将同比略有下降,幅度约为-12.61%至-1.84%。

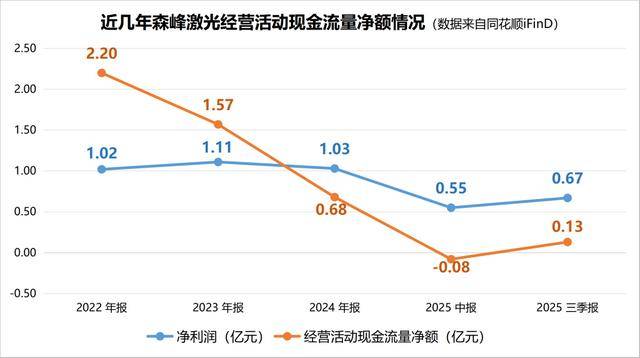

在利润承压的同时,公司的盈利质量与现金流状况也面临考验。近几年森峰激光应收账款的增速普遍高于营业收入的增速,从2022年的0.62亿元增至2024年的1.62亿元。压力传导之下,公司的经营活动现金流量净额从2023年起持续下降,2024年上半年与2025年上半年,公司经营活动现金流量净额均为负,分别为-1039.46万元与-811.09万元。此外,从2024年起,公司经营活动现金流量净额与净利润形成背离的“剪刀差”,且差距逐渐扩大。

招股书所示,此次IPO森峰激光拟募资3.52亿元,用于激光加工设备全产业链智能制造项目(二期)、全国营销网络建设项目以及流动资金的补充。其中,有3000万元用于补流,从侧面反映了公司对营运资金的需求。

森峰激光经营业绩的波动,与其“外强内弱”的业务结构有关。2020年,森峰激光的国际销售营收占比实现反超,之后国际销售收入占比常年超过60%,且与国内外销售营收占比的差距逐渐拉大。近几年,随着国内激光企业竞相出海,国际市场竞争加剧,公司国际销售的毛利率普遍呈下滑态势,从2022年的37.51%降至2025年上半年的35.23%,成为影响公司盈利稳定性的原因之一。

与此同时,公司国内销售的情况同样不容乐观。同花顺iFinD数据显示,近几年,公司国内销售占比与毛利率均呈波动下降的态势。数据显示,国内销售营收占比在2023年增高达31.54%,2025年上半年这一比例降至24.83%;国内销售毛利率从2022年的21.18%降至2025年上半年的19.98%。

激光加工设备制造行业对技术及工艺水平要求较高,有技术驱动的特征。企业能否构建长期技术壁垒,是维持产品溢价能力的核心,也是发展预期的基础所在。

然而,近几年森峰激光在研发投入与市场推广之间的资源配置,呈现出另一种倾向:公司销售费用的增速普遍高于研发费用增速。与同行业可比公司均值相比,森峰激光的销售费用率持续偏高,而其研发费用率则持续偏低。

对于激光加工设备制造企业而言,在行业竞争加剧、产品更新换代快、技术迭代频繁的背景下,“重营销、轻研发”的投入模式的确能在短期内扩大规模,但与行业普遍强调技术驱动、以技术突破和产品创新为长期增长动力的属性似乎存在一定偏离。

(大众新闻·风口财经记者 许耀文)

编辑:刘建