大笔分红与募资补流齐飞:固力发IPO背后的财务幻术

2025年最后一天,深耕输配电领域二十余载的固力发集团股份有限公司(下称“固力发”),正式提交首轮问询函回复报告。这份数百页的文件,既是对监管层细致质询的正面回应,更是其撤回主板申请、转战北交所后的首次亮相。

业绩高速增长的背景之下,固力发的商业逻辑暗藏复杂博弈——从“费用成本化”的会计处理争议,到多次触及电网质量规范的经营挑战,再到分红与募资并行的资本运作疑问,其上市之路,远比招股书呈现的数字更为曲折。

拓展费“藏”进成本

天健会计师事务所披露的《审核问询函回复》中,最受市场关注的,莫过于长达126页、详尽拆解公司“合作拓展模式”的第一部分。该报告向外界揭示了固力发业绩增长背后“高溢价渠道”的相关情况。

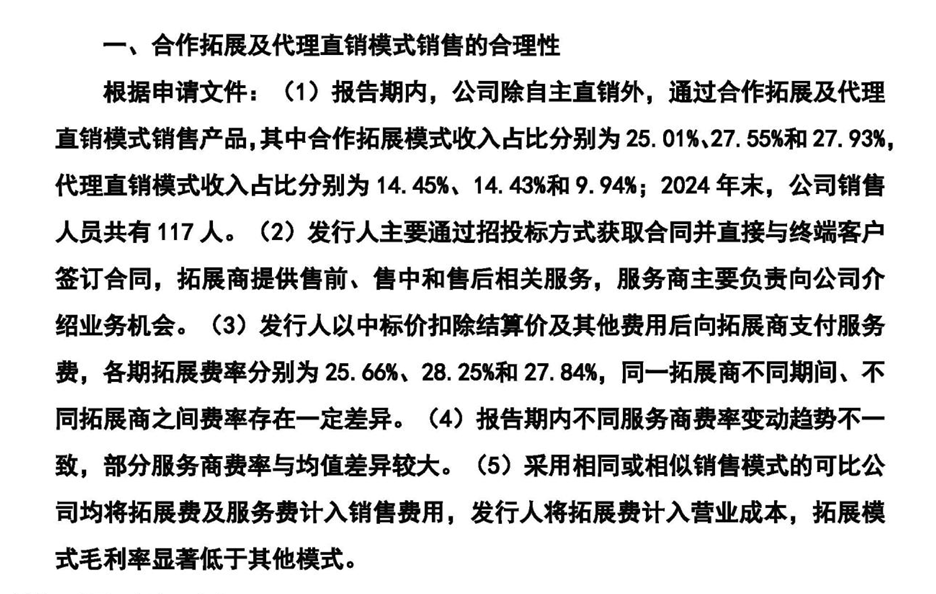

数据显示,2022年至2024年,固力发通过合作拓展模式实现的收入分别为1.8亿元、2.3亿元和2.8亿元,三年间这一模式的营收绝对值增长了约54.4%,占主营业务收入的比重也从25%攀升至27.9%。从财报表面看,这种模式显著拓宽了固力发的市场半径,但市场分析人士更关注该模式背后的成本——支付给拓展商的“服务费”。

据披露,报告期各期,固力发的合作拓展费金额分别为4629.5万元、6567.8万元和7693.2万元。值得注意的是其费率水平:2022年至2024年,拓展费占该模式收入的比例分别为25.7%、28.3%和27.8%。这意味着,固力发通过合作伙伴拿下一份100万元的电网合同时,约有28万元需作为服务酬劳支付给拓展商。

这种商业安排在财务报表上形成了较为特殊的处理方式。在A股电力设备行业,此类渠道开拓费用通常被计入“销售费用”,而固力发则将其归类为“营业成本”中的合同履约成本。这一会计处理差异,对相关财务指标产生了明显影响。

招股书显示,2024年固力发的账面销售费用率仅为5.22%,在同行业中处于较低水平。但如果将7693.2万元拓展费还原至销售费用,固力发2024年的销售费用率将调整至约12.9%。对比同行业可比公司,这一调整后的水平相对较高,也反映出公司或需依赖渠道投入推动产品销售,而非单纯依靠技术溢价。

这一会计处理对毛利率的影响同样值得关注。将28%左右的拓展费计入成本,直接导致其拓展模式下的毛利率比直销模式低了近10至15个百分点。这种会计选择在一定程度上平滑了毛利率的波动,但也可能降低财务报表的透明度,这一点已受到市场关注。

进一步梳理回复函披露的拓展商相关细节,这种财务处理背后的合规性问题更值得探讨。天健会计师事务所在核查中确认,部分重要拓展商如“昆明固力发电气有限公司”,其名称与发行人高度相似,且在成立当年即与公司开展了大额业务往来。2024年的拓展商名单中,前五名拓展商中有两家是近三年内新设立的企业,相关企业的业务实质引发市场对其是否具备相应服务能力的疑问。

在电网招标标准较为严苛的背景下,这些新设立甚至名称与发行人存在重叠的实体,如何能够获得较高比例的佣金,仍有待进一步说明。这种利益链条的相对封闭性与费用流向的透明度问题,无疑是审计与监管关注的重点。在监管层严厉打击IPO过程中“变相利益输送”和“商业贿赂”的背景下,固力发的这一运作模式,既涉及对会计准则边界的把握,也对其未来经营合规性提出了考验。

大客户依赖下的质量挑战

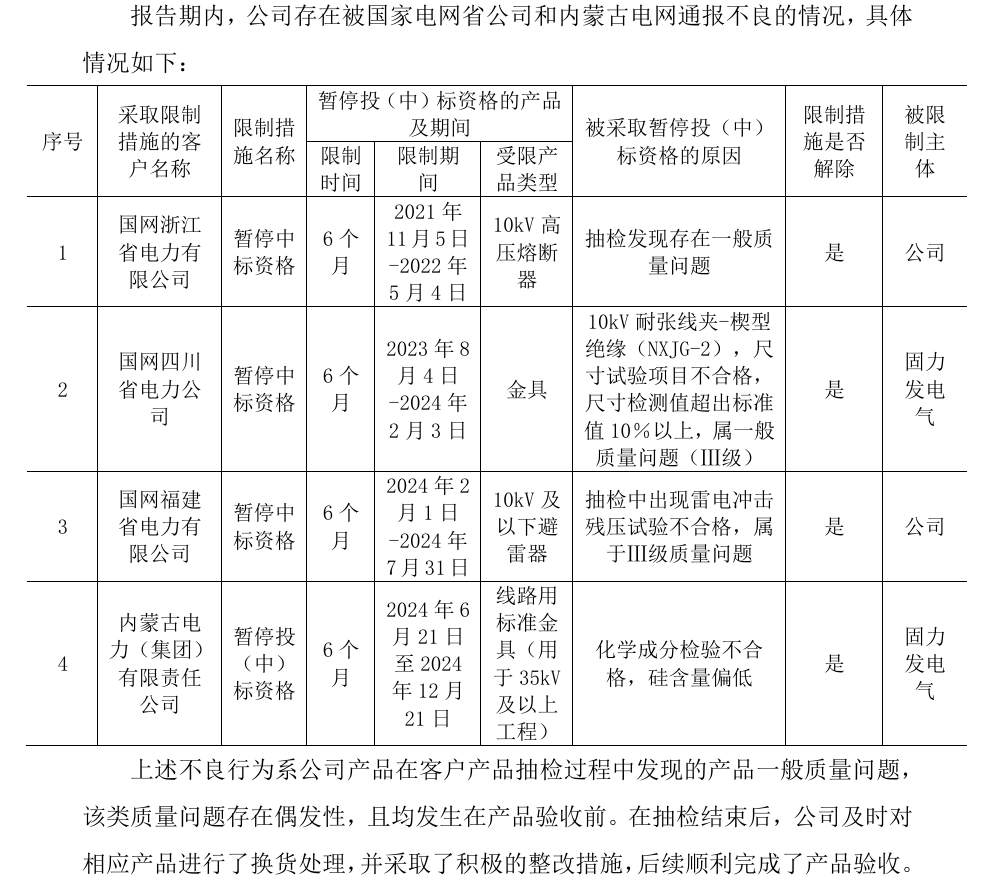

若说财务处理的争议是固力发上市路上的隐性挑战,那么产品质量问题则是其无法回避的显性考验。作为一家超半数营收依赖国家电网与南方电网的企业——2024年来自电网系统的销售占比已达57.5%——供应商资质无疑是其维持经营发展的核心基础。

然而,研读12月31日披露的《审核问询函回复》第184页及相关附件可以发现,报告期内固力发在浙江、四川、福建、内蒙古等多个核心省级辖区内,多次因产品质量问题收到电网公司的违规通报,呈现出质量管控层面的连续挑战。

在电力器材行业,由于产品直接关系到电网安全运行,国家电网及南方电网建立了严苛的供应商信用评价体系,但固力发却多次出现技术指标不达标问题:2024年6月至12月,内蒙古电网对固力发实施了为期6个月的暂停中标处罚,原因是标准金具的化学成分(硅含量)不合格。对于一家营收冲刺10亿、强调技术实力的企业而言,基础原材料配比出现问题,不仅反映出生产环节的疏漏,也可能暴露出质量管理体系的不完善。

质量问题并未局限于单一产品,核心品类多次出现合规风险:2024年2月至7月,国网福建因避雷器冲击残压试验不合格,对其处以6个月禁入;2023年8月,国网四川因其金具尺寸试验不合格,同样下达了半年的禁入令;再加上2021年底至2022年5月国网浙江对其高压熔断器的处罚,固力发在短短三年内,在不同省份、针对不同电压等级和产品类别,累计遭遇了至少四次长达半年的中标限制。

电网公司的评价体系具有显著的“长尾效应”和“评分扣减制”。在当前的招投标规则下,技术标与业绩标占据核心权重,一次“质量不合格”记录不仅意味着当期订单的损失,还可能导致公司在后续2-3年内的供应商评分中处于劣势。根据行业测算,一旦被列入“不良行为通报”,企业的综合标书分值可能被压低5%-10%,这在利润空间本就有限的电力设备集采中,往往会影响其中标概率。

尽管固力发在回复函中强调已完成整改并恢复资质,但在其追求业绩年复合增长率高达52.7%的发展节奏下,生产质量管控是否能跟上发展速度,仍值得投资者关注。在大客户高度集中的业务结构下,如果这种质量管控的薄弱环节不能从根源上改善,一旦发生更为严重的质量事故并被定性为“重大安全隐患”,甚至引发电网系统的全网禁入,将对公司业绩产生重大影响。

分红与募资补流并举

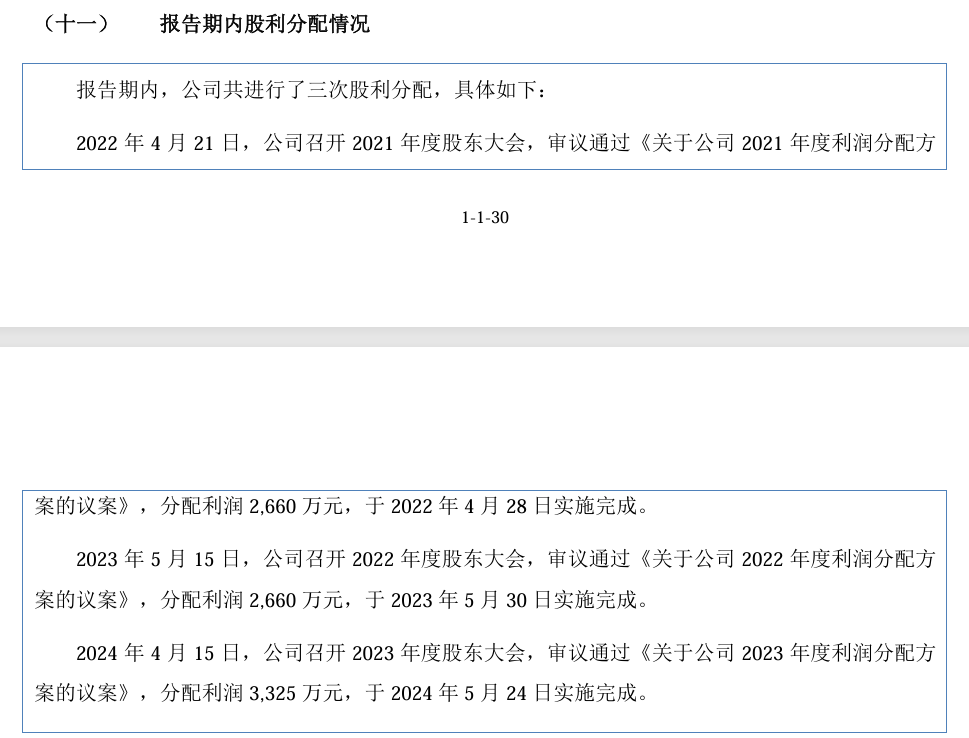

除了财务与质量层面的挑战,固力发在资金运用上的相关安排,也引发了市场的广泛讨论。第一轮问询回复中,天健会计师事务所披露的资金流向数据,揭示了一个备受监管层关注的问题:一家在申报前夕仍进行现金分红、向原始股东回馈利润的企业,为何随后又向二级市场提出大额“流动性补给”的募资需求。

招股书数据显示,固力发在报告期内的现金分红力度较大。2022年与2023年,公司分别分派现金2660万元;2024年,这一数额提升至3325万元。尤为关键的是,2025年4月29日——距离其递交北交所IPO申报材料仅月余——公司仍决定再次现金分红3325万元。这意味着,在冲刺上市前的四年间,固力发已累计向股东分派现金1.2亿元。

与之形成对比的是,固力发在IPO募投计划中,提出了5000万元用于“补充流动资金”的需求。在资本市场中,“突击分红后募资补流”的安排,往往会引发市场对大股东套现意愿与企业扩张需求优先级的讨论。

更深层次的资金压力藏在资产负债表中:截至2024年末,固力发的应收账款余额已达4.3亿元,占当年营业收入的比重约为43%。在近半数营收尚未收回、经营性现金流面临压力的情况下,公司仍持续进行大额现金分红,这一安排不仅引发了对未来公众股东利益保护的讨论,也让市场对其募资的必要性与紧迫性产生了疑问。

与分红的慷慨形成反差的,是研发投入的持续收缩。回复函数据显示,固力发的研发投入占比已连续三年下滑:从2022年的4.2%降至2023年的3.9%,2024年进一步降至3.6%。在以“创新驱动”为核心定位的北交所市场,研发强度的持续萎缩显得较为特殊。

更为具体的信息显示,公司的研发人员结构存在明显短板。在固力发的121名研发人员中,学历层次相对偏低,公司在回复问询时也坦言“研发人员学历偏低,主要看重相关经验”。

当前,新型电力系统正朝着特高压、数字化、物联网方向快速发展,电网设备行业已从传统的机械制造向“软硬件结合”的高端制造转型,对研发能力与人才储备提出了更高要求。

值得注意的是,固力发四年累计1.2亿元的分红金额,已超过其近年的研发总支出。在竞争对手纷纷加大研发投入抢占技术高地的背景下,固力发对研发投入的收缩与对分红的持续加码,反映出管理层在短期利润分配与长期技术护城河构建之间的选择。

若研发支出长期局限于满足电网招投标的常规产品改良,而缺乏基础性、颠覆性的技术攻关,公司的长期增长动能可能会受到影响。