【聚焦IPO】 SKG未来健康冲刺港交所:高营销、低研发,健康穿戴 “黑马” 面临增长焦虑

文|小方

来源|博望财经

近日,未来穿戴健康科技股份有限公司(简称“SKG未来健康”)递交招股书,冲刺港交所。在其招股书披露的一组组数据中,既有规模效应带来的效率,也有增长方式变化带来的新成本与潜在风险。

而资本市场真正关心的并非有无增长,而是增长质量能否在竞争加剧时维持稳定,尤其在产品组合重心变化、客户集中度下降但仍偏高、供应端集中度波动、研发投入占比下行同时出现的背景下,SKG未来健康需要如何“破题”规模与效率之间的张弛?

01

渠道权重变化,直销扩张与平台依赖并行

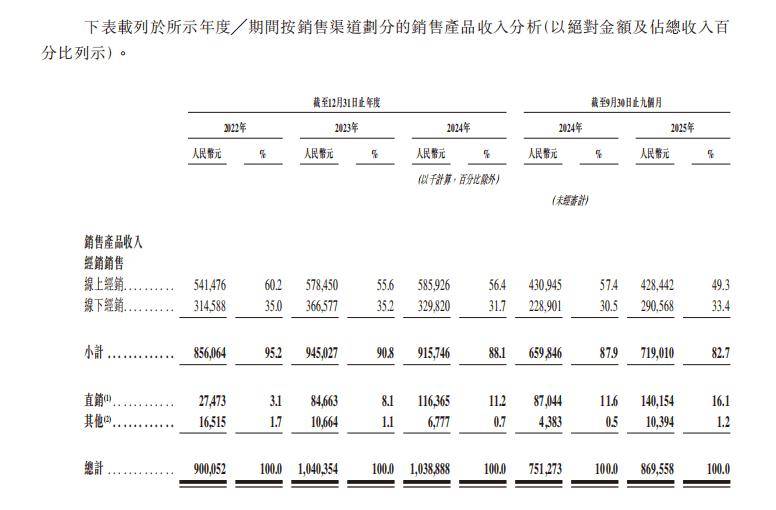

SKG未来健康招股书数据显示,其收入端长期由经销模式贡献,截至2025年9月30日止九个月,其收入结构已发生明显变化,长期贡献主力的经销模式占比已从2022年的95.2%降至82.7%;直销占比则从3.1%大幅升至16.1%;其他来源占比从1.7%微降至1.2%。

图片来源:未来穿戴健康科技股份有限公司招股书

这一变化,或意味着其增长引擎正在发生位移,经销模式带来的规模确定性在减弱,直销带来的用户触达与复购想象在增强,但直销并非“更轻”的渠道形态,它更像一套核心经营能力组合,成本往往更显性,经营波动也更容易体现在费用率上。

据SKG未来健康招股书,从2022年到2025年前九个月,其线上经销占比从60.2%降至49.3%,线下经销占比则从35.0%微调至33.4%。当线上经销占比走低而直销占比上升时,渠道话语权或未必会向品牌倾斜,反而可能集中于平台规则、内容分发与投放效率。

直销占比走高也通常伴随营销投入上行。SKG未来健康招股书显示,其销售及营销开支占总收入的比重持续攀升,从2022年的18.2%升至2025年前九个月的22.6%,而在此期间的2024年前九个月,该比重为22.9%。

图片来源:未来穿戴健康科技股份有限公司招股书

当营销开支比重超过五分之一时,直销增长的“含金量”或需更严格的衡量,原因并不是营销投入本身不合理,而在于投入带来的用户资产是否能沉淀为复购、口碑与品类扩张能力。若增长主要来自投放拉动,则规模放大过程中费用端的刚性会明显增强,经营弹性可能受限。

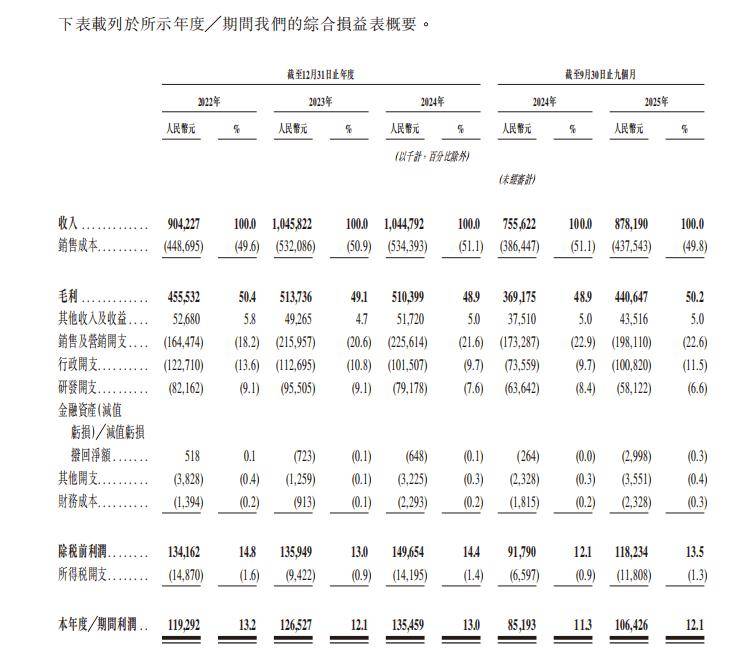

据SKG未来健康招股书,其除税前利润率从2022年的14.8%,下滑至2024年前九个月的12.1%,后在2025年前九个月回升至13.5%。在营销开支比重上升的同时仍能维持两位数利润率,这一方面说明毛利端具备一定缓冲,另一方面也说明其利润稳定性对渠道效率的依赖程度。而若平台流量成本上行或退换货压力上行,利润率或容易出现下行。

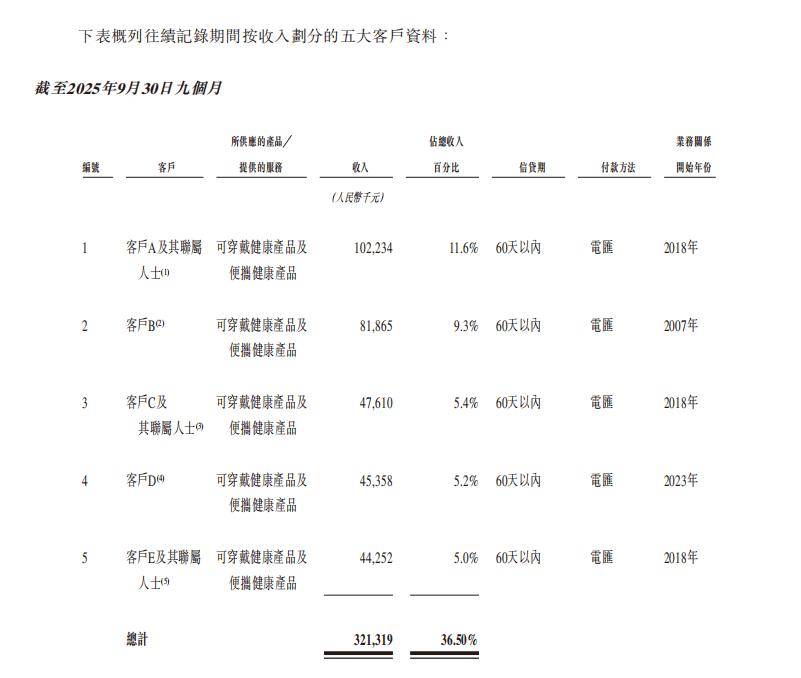

客户集中度的变化,则是渠道策略变化的另一面。据其招股书,SKG未来健康于2022年、2023年、2024年及截至2025年9月30日止九个月,其五大客户占其于各期间总收入的49.2%、52.0%、44.4%及36.5%。SKG未来健康于2022年、2023年、2024年及截至2025年9月30日止九个月,最大客户占其收入约13.4%、16.4%、14.0%及11.6%。

图片来源:未来穿戴健康科技股份有限公司招股书

集中度下降仍需看到两个事实,其一,36.5%仍意味着较高的客户贡献集中,一旦头部客户策略调整,订单波动可能会更直接传递至生产与库存周转;其二,最大客户占比仍处两位数附近,议价能力与返利条件可能很难完全由品牌主导,尤其在经销仍为主渠道的现实下。

国际市场推进亦会放大合规与运营复杂度。SKG未来健康招股书显示,其全球版图分布于多个国家及地区,包括北美、南亚及欧洲等主要海外市场。其于2022年、2023年、2024年以及截至2025年9月30日止九个月,来自中国内地以外市场的收入分别为人民币51.4百万元、人民币79.3百万元、人民币64.0百万元及人民币79.4百万元,分别占同年/期总收入的5.7%、7.6%、6.1%及9.0%。

渠道选择最终仍会回到“毛利能否支撑高费用率”。招股书披露,其毛利率从2022年的50.4%,波动至2024年前九个月的48.9%,随后在2025年前九个月回升至50.2%。毛利率稳定提供了费用投入空间,但毛利率提升并非永久“护城河”,它更多来自产品组合与定价策略,一旦竞争者通过更低价格或更高强度投放抢占流量,毛利与费用的平衡关系会面临挑战。

02

品类重心,主业之外扩品类取舍

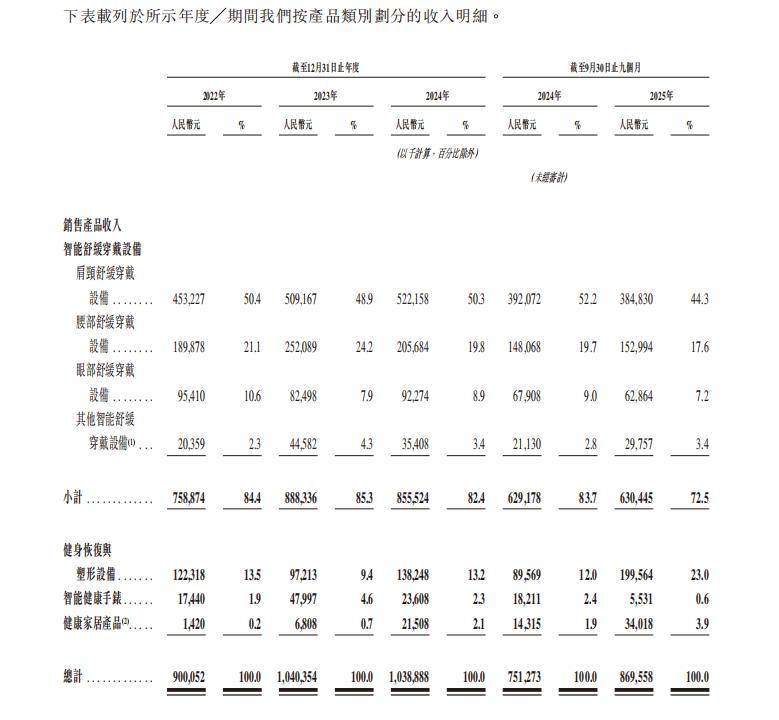

据SKG未来健康招股书,其智能舒缓穿戴设备收入占比由84.4%波动至72.5%,仍为主力品类。主业占比下降并不代表主业走弱,可能意味着其在扩大边界,但占比下降也会削弱主业对品牌心智的集中度,尤其在健康消费场景高度分散的情况下,品牌需要更明确的产品与场景表达来维持心智优势。

其招股书数据显示,肩颈舒缓穿戴设备占比由50.4%波动至44.3%,腰部舒缓由21.1%波动至17.6%,眼部舒缓由10.6%波动至7.2%,其他舒缓品类由2.3%波动至3.4%。

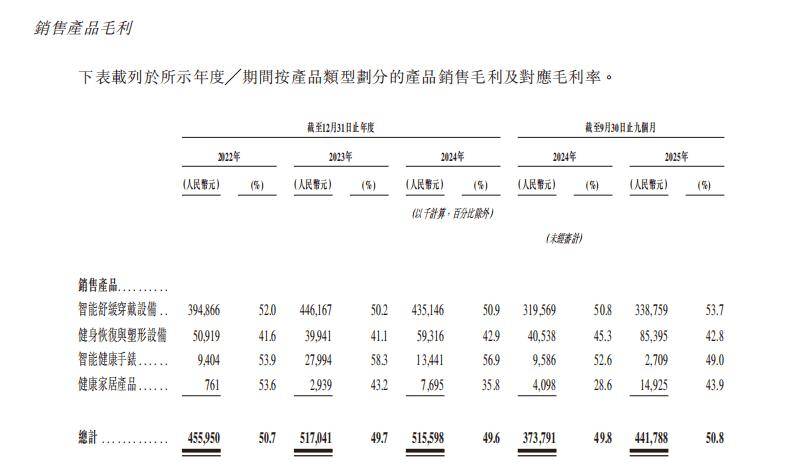

SKG未来健康新品扩张则更明显体现在健身恢复与塑形设备上,其招股书数据显示,该品类收入占比由13.5%波动至23.0%。

图片来源:未来穿戴健康科技股份有限公司招股书

这一变化带来两个直接取舍,其一,健身恢复属于更强场景属性的消费,其增长往往与内容平台生态、达人推荐密度、用户训练习惯相关,获客难度与投放强度更高;其二,该品类毛利率较主业更低,SKG未来健康招股书显示,截至2025年前九个月,该品类毛利率为42.8%,较2022年的41.6%微幅回升,期间在2024年前九个月曾达到45.3%的高点。当低毛利品类占比提升至23.0%时,整体毛利率的稳定更依赖主业毛利的支撑,主业若受竞争冲击,整体盈利弹性会变弱。

图片来源:未来穿戴健康科技股份有限公司招股书

智能健康手表与健康家居产品的占比变化,反映出SKG未来健康对边界的试探与取舍。其招股书显示,智能健康手表收入占比由1.9%波动至0.6%,健康家居产品由0.2%波动至3.9%。手表品类占比走低说明其并未在红海赛道长期投入,转而强化自身更擅长的舒缓与恢复场景;家居产品占比提升则意味着其可能愿意进入更高客单价、低频但体验感更强的产品形态,不过家居产品毛利率曾降至28.6%后回升至43.9%。

不同产品线的毛利率差异,进一步揭示SKG未来健康盈利质量依赖主业。据其招股书数据,按产品类型看,智能舒缓穿戴设备毛利率从2022年的52.0%微升至2025年前九个月的53.7%,期内曾探至50.2%;健身恢复与塑形设备从41.6%略升至42.8%,期内最低为41.1%;智能健康手表则从53.9%下滑至49.0%,期内最高曾达58.3%;健康家居产品从53.6%降至43.9%,期内曾触及28.6%的低点。

主业毛利率稳定在50%以上,为高营销投入提供缓冲,但扩品类一旦走向更低毛利形态,企业需要更强的规模与效率来对冲,否则利润率会更依赖持续投放带来的规模放大,经营确定性反而下降。

值得注意的是,据SKG未来健康招股书,2022年、2023年、2024年及截至2025年9月30日止九个月,其产品研发费用分别为人民币82.2百万元、人民币95.5百万元、人民币79.2百万元及人民币58.1百万元,占年度/各期间收入的比例分别为9.1%、9.1%、7.6%及6.6%。

研发占比下降,可能源于收入增速快于研发投入,也可能源于研发资源配置的变化。但在竞争激烈且产品迭代依赖体验差异的赛道里,研发投入比重关系到长期差异化能力,而这需要更稳定的研发投入来支撑产品创新和功能迭代。

费用端的营销高位与研发占比下行,共同塑造了其短中期经营特征。据其招股书,SKG未来健康销售及营销开支占收入比重由18.2%上行至22.6%,研发开支占收入比重由9.1%下降至6.6%。若竞争者在投放端更激进,或产品端出现波动,企业可能需要在营销、研发、售后等环节间重新分配资源,而任何一端的资源紧张都可能会被放大。

03

供应链与费用强度,成本弹性承压

SKG未来健康招股书披露的毛利水平,或来自品牌溢价、产品差异化与渠道控制力,但毛利稳定并不等于成本端无忧,尤其当营销开支占比已至22.6%时,毛利所形成的缓冲空间可能会被费用端迅速消耗,经营的核心矛盾更接近能否用更低的获客成本来维持规模。

供应链层面的变化,则提供了另一成本弹性来源。其招股书显示,2022年、2023年、2024年及截至2025年9月30日止九个月,SKG未来健康原料与零部件成本分别占销售成本的62.5%、59.1%、45.9%及43.7%。

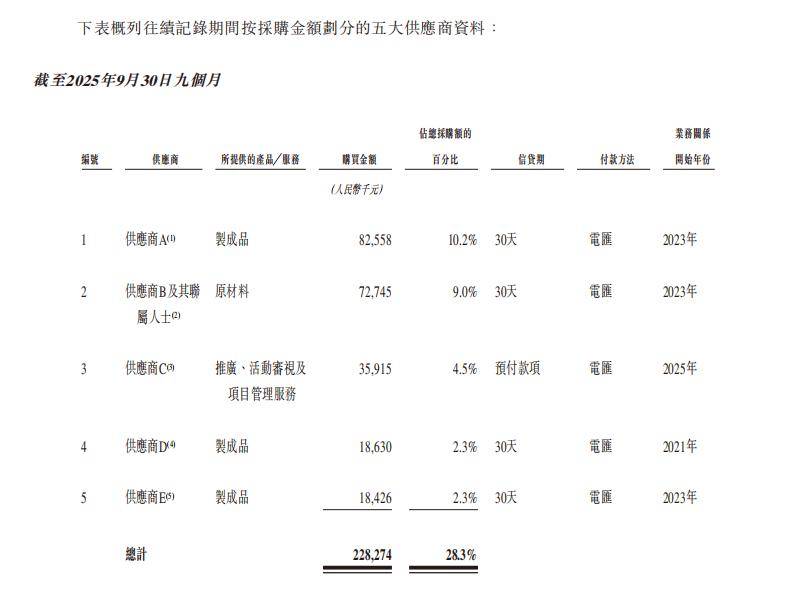

供应商集中度的波动值得注意。SKG未来健康招股书显示,其于2022年、2023年、2024年及截至2025年9月30日止九个月,于各期间向五大供应商的采购额分别占同年/期总采购额的23.0%、26.1%、14.3%及28.3%。其于各期间向最大供应商的采购额分别占同年/期总采购额的8.4%、14.9%、4.2%及10.2%。集中度提升至28.3%,单一供应商的交付波动、质量波动、价格波动可能会直接影响产能与成本,尤其在主业毛利依赖产品体验稳定的情况下。

图片来源:未来穿戴健康科技股份有限公司招股书

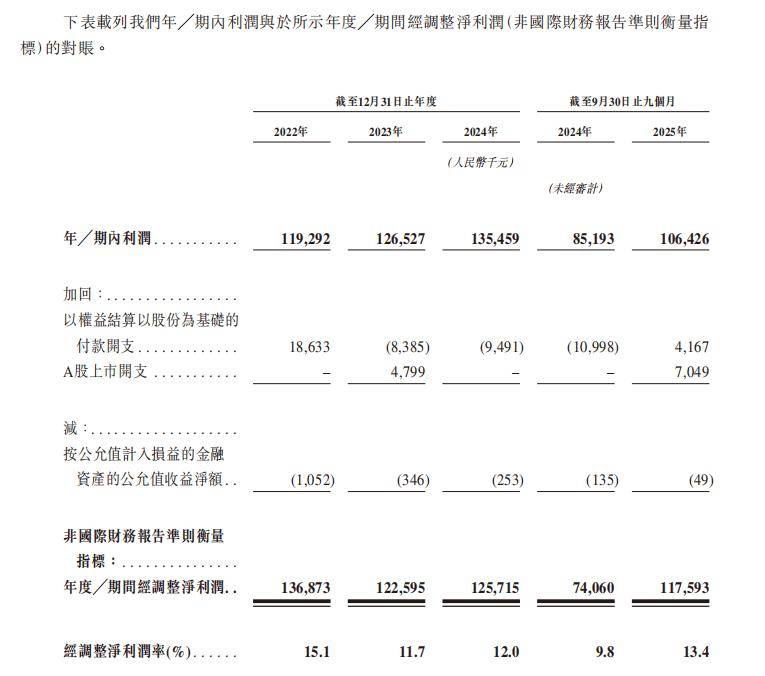

值得关注的另一问题是,SKG未来健康招股书显示,其期内利润率从2022年的13.2%下滑至2024年前九个月的11.3%,而后在2025年前九个月微升至12.1%。而“经调整”指标提供了另一种视角。招股书显示,其经调整净利润率截至2025年9月30日止九个月为13.4%,对应年度2022年为15.1%,2023年为11.7%,2024年为12.0%。

图片来源:未来穿戴健康科技股份有限公司招股书

若经调整净利率在13.4%附近稳定,其在营销高投入背景下仍可维持较强盈利,但稳定性的来源需要更具体的经营体现,例如复购率提升、直销单均获客成本下降、退换货成本可控等。

从招股书披露的一系列数据看,SKG未来健康的核心矛盾并非毛利是否足够,而是高毛利能否覆盖高费用率并长期稳定。其销售成本占收入的比重呈先升后降趋势,自2022年的49.6%,攀升至2023年的50.9%,并持续至2024年全年及同期九个月的51.1%,后于2025年前九个月回落至49.8%。而毛利率则在50%附近稳定,这给其较大的费用操作空间,但营销开支占比升至22.6%,意味着增长更多依靠投入驱动,投入效率能否持续改善值得关注。

此外,其招股书引述弗若斯特沙利文的资料称,SKG未来健康在全球市场份额为4.1%,在中国市场份额为21.5%。全球领先但份额较小,说明竞争者空间巨大,领先者需要持续用产品与服务稳定用户体验,而研发开支占比下降至6.6%,其长期产品创新与体验差异化的持续性或将成为一大变量。