有机的名义、贴牌的生意:婴童辅食品牌“爷爷的农场”IPO成色几何

育儿焦虑正在将婴童辅食品牌批量推向资本市场。

近日,婴童辅零食品牌爷爷的农场国际控股有限公司(下称“爷爷农场”)正式向港交所递交招股书。

在此之前,行业头部玩家英氏控股集团股份有限公司(下称“英氏控股”)也已向北交所发起了上市冲刺。

所谓婴童辅食,主要指为6月龄以上婴童提供除母乳外的果泥、米粉等能量补充来源,已成为不少家庭育儿不可或缺的一部分。

尽管爷爷农场整体营收上不及行业龙头英氏控股的一半,但通过限定“有机”等细分领域,其成功援引咨询机构数据拿下了多个“GMV第一”。

爷爷农场财务表现中最为吸睛的部分是2024年高达58.8%的毛利率。

支撑这一高毛利的空间是因为爷爷农场凭借“有机”等特色为产品制定了高于同行的价格。

不过消费者对爷爷农场“高端”滤镜正面临同质化的供应链的挑战。

信风注意到,爷爷农场旗下的“有机核桃油”受托制造商为辽宁晟麦实业股份有限公司(下称“晟麦实业”),与其竞争对手英氏控股的同类产品均为同一供应商。

如今爷爷农场核心品类辅食正面临收入下滑的困扰,其试图将业务边界拓展至“承包全家的餐桌”,推出了液态奶、大米及调味品等家庭食品。

虽然该业务在前三季度创收1.53亿元,同比实现成倍增长,但这一策略也将爷爷农场推向了竞争更为激烈的红海市场。

随着此次申报IPO,爷爷农场将面临市场更为严格的审视。

“定语”里的冠军

近年来,随着精细化喂养观念的深入人心,婴童辅食逐渐走进大众的视野。

2024年,6月龄至6周岁的婴童渗透率已达到43.3%,预计2029年有望达到52.2%。

爷爷农场正是瞄准了这一细分市场,2018年推出了旗下首款婴童辅食产品,截至2025年9月末产品组合已涵盖269个SKU。

2024年、2025年前三个季度,婴童辅食为爷爷农场贡献了5.76亿元、4.18亿元的收入,占比均在5成以上。

在这一业务基础之上,爷爷农场在招股书中交出了一份颇为亮眼的细分市场成绩单,通过一系列“定语”确立了自己的江湖地位。

尽管爷爷农场承认:“按中国婴童零辅食的商品交易总额计,其2024年在行业中排名第二”,但为了佐证其市场影响力,还是援引了弗若斯特沙利文及灼识咨询的多项“排名第一”的数据:在2024年中国婴童有机零辅食领域,其商品交易总额(GMV)位居行业首位;在婴童调味类辅食赛道,同样拿下GMV第一;而在更为垂直的婴童辅食油品类中,其更是连续三年(2022年至2024年)蝉联国内GMV冠军。

从这些维度看,爷爷农场似乎已在多个高价值的细分阵地上插上了胜利的旗帜。

然而,当目光从这些限定的“细分赛道”移开,审视整个行业的全景时,会发现“细分第一”的光环尚难以掩盖爷爷农场在整体体量上的短板。

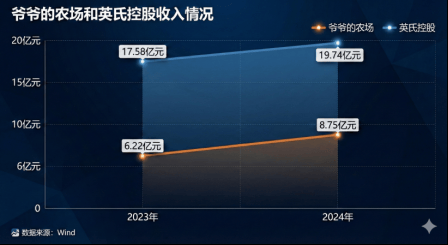

2024年,爷爷农场收入为8.75亿元,而婴童辅食商英氏控股同期营收已达到19.74亿元。

如此算来,爷爷农场年收入规模甚至不及英氏控股的一半。

事实上,这也是当前港股IPO项目在阐述行业地位的共性,不少公司都会在招股书中通过加入各种限定词来“抬身价”。

例如正在冲刺港股IPO的铜师傅总收入不敌同业朱炳仁铜,2024年前者的收入为5.71亿元,后者则可达到6.2亿元。

为了凸显市场地位,铜师傅将行业范围限定在文创工艺产品:截至2024年末,铜师傅在中国铜质文创工艺产品市场按总收入计位列第一。

这种通过设定细分领域来达成“第一”的操作问题,正受到香港监管部门的关注。

去年12月,香港证监会和香港交易所便罕见联名致函IPO保荐人,指出部分IPO保荐人所提供的上市文件品质差劣,审查不足,如选择性呈现行业数据以夸大上市申请人的市场地位等。

“很多香港的IPO项目都会通过引述一些第三方数据来包装自己的市场地位,不只是行业机构数据,还有对于业务表述的包装,比如聊天软件把自己的付费业务包装成情绪价值等等,或者是趁着AI热度高,就把业务往AI上靠。”北京一位投行人士告诉信风。

代工的“撞车”

尽管收入规模难敌龙头企业,但爷爷农场毛利率仍相当可观。

2024年,爷爷农场毛利率高达58.8%,与英氏控股基本持平。

高毛利的直接来源是高昂的终端定价。

这意味着,爷爷农场在同类产品上的单位溢价能力甚至高出英氏控股50%。

支撑高定价的底气源于对新一代家庭消费心理的精准洞察。

随着“精细化喂养”概念的崛起,不少父母对婴童产品的配料表有着严苛的要求。

正因如此,爷爷农场将品牌核心资产绑定在“有机”、“健康”、“无多余添加”的关键词上,迎合了不少家庭的消费心理。

“这种方式其实也是筛选出价格敏感度较低的人群,这让它在规模不占优的情况下,依然能维持住头部水平的利润空间。”一位长期关注消费赛道的投资人向信风指出。

去年以来与罗永浩陷入预制菜口水仗风波的西贝餐厅同样深谙此道。

西贝曾凭借“家有宝贝,就吃西贝”的口号,成功将自己塑造为都市家庭的“第二食堂”。数据显示,2024年西贝专业儿童餐累计销售超4000万份,服务家庭超2亿人次。

正因如此,对于爷爷农场消费者来说买的不仅是米粉和油,更是能够抚平育儿焦虑的心理安慰剂。

尽管爷爷农场试图向消费者兜售其远高于同行的“高端品质”,但尴尬的是其与竞争对手的产品出自同一条生产线。

招股书披露了一个关键事实:爷爷农场并未建设自有工厂,而是委托第三方制造商以OEM模式生产自有品牌的几乎所有产品。

信风查阅产品信息发现,爷爷农场旗下的“有机核桃油”受托制造商为晟麦实业。

事实上,这一供应链来源与其最大竞争对手英氏控股发生了直接“撞车”,后者旗下同类有机核桃油产品,同样由晟麦实业代工生产。

当“高端”的面纱逐渐被揭开,露出同质化的供应链底色,爷爷农场的高溢价是否还具有可持续,正面临不确定性。

事实上,愿意为高溢价买单的人正在变少。

2025年前三季度,爷爷农场辅食产品实现仅创收4.18亿元,较上年同期下滑了2.75%。

对此,爷爷农场正在转变思路,从“喂好宝宝”转向“承包全家的餐桌”。

目前爷爷农场正在开发家庭食品,产品类别包括液态奶、方便食品、大米、调味品等。

2025年前三季度,家庭食品创收1.53亿元,同比增长了超1倍。

“相比之下,家庭食品市场容量更大、消费频次更高,且对经济周期波动更具韧性。进军这一广阔品类,有助于品牌突破原有细分赛道的增长天花板,构建更可持续的长期增长曲线。”爷爷农场表示。

但有消费行业人士认为,成人食品市场是一个极度红海、价格敏感度极高的领域,公司能否复制在婴童辅食赛道的成功面临较大的挑战。

不再瞄准“育儿焦虑”后,爷爷农场还能否让精明的消费者继续买单,仍需时间给出答案。