【聚焦IPO】冲刺港股!“爷爷的农场” 年入 8.75 亿却陷增收不增利,高营销低研发 + 代工依赖成 IPO 拦路虎

文|海山

来源|博望财经

这家辅食界优等生向港股市场发起冲刺了。

1月5日,爷爷的农场国际控股有限公司(以下简称“爷爷的农场”)向港交所递交了上市申报文件,拟主板挂牌上市。招银国际担任独家保荐人。

爷爷的农场以有机产品为特色,在2024年凭借高达40.6%的年度营收高增长跻身行业前列。然而,公司在2018年将产品推向中国市场时,主打“欧洲原装进口”,曾引发过“假洋牌”争议。此外,公司还面临营销费用挤压利润空间、高度依赖代工生产、行业增速放缓等多重挑战。

爷爷的农场是一家怎样的公司?此次赴港IPO能成功上市吗?

01

增收不增利隐忧

爷爷的农场自2015年创立后,业务不断拓展:2018年推出首款婴童辅食产品,2021年进军家庭食品赛道,形成两大核心业务板块。其中,婴童零辅食是核心支柱,产品涵盖食用油、调味品、谷物类辅食等,

根据弗若斯特沙利文数据,按2024年中国婴童零辅食的商品交易总额(GMV)计,爷爷的农场以15亿元GMV排名第二,市场份额约3.3%,距离行业“一哥”英氏控股26亿元的GMV、5.7%的市场份额,仍有一定差距。

来源:招股书

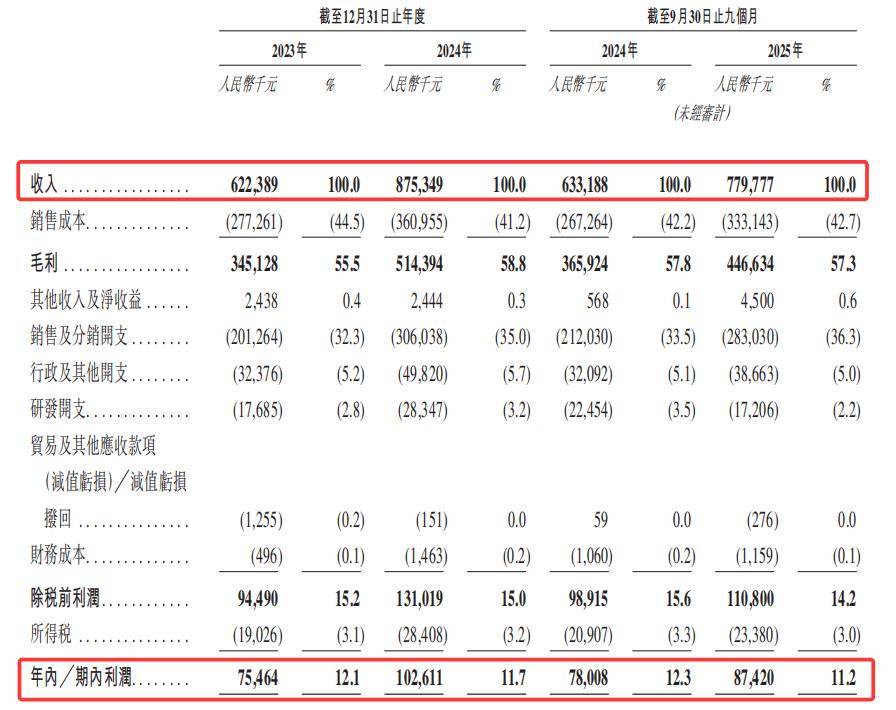

近年来,爷爷的农场呈现出增收不增利的态势。招股书显示,2023 - 2024年及2025年前三季度(以下简称“报告期”),公司营收分别为6.22亿元、8.75亿元、7.80亿元,2024年同比增幅40.6%,2025年前三季度同比增长23.2%,增速态势放缓。

利润端虽净利润同步增长,分别为7546.4万元、1.03亿元、8742万元,但盈利效率却持续承压。各期毛利率分别为55.5%、58.8%、57.3%,净利润率分别为12.1%、11.7%、11.2%。呈现出“高毛利率、低净利率”的特征。

来源:招股书

深究背后原因,高营销投入是重要因素。爷爷的农场本质上是以品牌营销为核心驱动力的企业,这一点在销售及分销开支上就能看出来。报告期内,该项费用分别为2.01亿元、3.06亿元、2.83亿元,占营收比例分别为32.3%、35.0%、36.3%。其中,电商平台服务费及推广费占比最高且逐年提高,分别为66.3%、70.6%、72.3%,挤压了盈利空间。

与之形成强烈反差的是,爷爷的农场在研发方面的投入相对薄弱。招股书显示,报告期内,公司研发开支分别为1768.5万元、2834.7万元、1720.6万元,占收入比重分别为2.8%、3.2%、2.2%。可以看出,公司各期营销费用研发费用之比分别达到了11.37倍、10.8倍和16.45倍。

产品结构上,婴童零辅食仍为核心支柱。报告期内,该板块占收入比分别为93.1%、88%、80.4%。平均售价从2023年24.4元/份、23元/份、21.8元/份。主要原因为低价零食类占比分别为13.5%、22.2%、26.8%,拉低了整体盈利水平。而家庭食品板块收入占比虽提升,但毛利率低,难形成有效利润支撑。

来源:招股书

02

代工依赖与品控风险

爷爷的农场,这个曾在母婴市场凭借“欧洲国民辅食品牌”形象风光无限的品牌,如今却深陷信任危机与重重发展困境。

早期,爷爷的农场在品牌宣传上全力营造“欧洲血统”。2018年品牌发布会以“欧洲婴幼儿食品品牌正式进入中国”为主题,希望凭借“进口光环”收割市场溢价红利。

然而,招股书显示:爷爷的农场由四名有威莱日化从业背景的中国籍创始人于2015年在中国境内设立,海外公司也由中国资本掌控,产品多数原产地为中国,依赖国内代工厂,直到2024年才放弃欧洲血统宣传。这也在一定程度上透支了消费者的信任。

品牌身份备受质疑的同时,公司生产模式也有问题。爷爷的农场作为婴童零辅食行业头部品牌,凭借“全球采购 + OEM生产”的轻资产模式快速成长,但这种模式在增长过程中却暴露出诸多问题。

爷爷的农场在招股书中表示,在业绩记录期间,其除自行生产数量非常有限的试产产品外,将几乎所有产品生产外包予第三方OEM制造商。

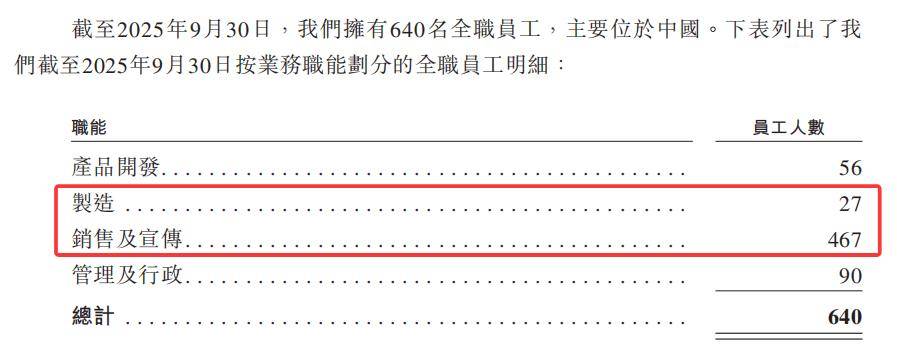

截至2025年9月30日,公司640名全职员工中,制造环节员工仅27人,生产完全依赖62家OEM制造商,自有工厂于2025年10月才实现小规模投产,品控把控能力极弱。

来源:招股书

这种轻资产模式必然带来供应链管控难题,代工厂的资质、生产工艺、原料溯源等环节均存在不可控风险,一旦出现问题,品牌方就得承担声誉损失。

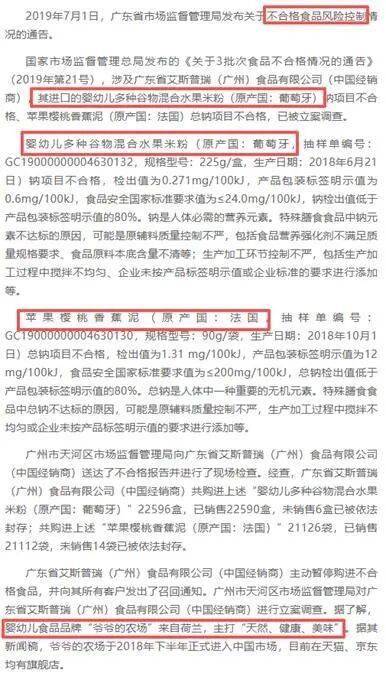

实际上,爷爷的农场在增长过程中已多次遭受通报处罚。自产品上市销售以来,该品牌多次被各级监管部门检出不合格,问题涵盖碘、钠、钙、泛酸等关键营养指标不达标,涉及米粉、果泥等核心婴幼儿辅食品类。2019 - 2021年间,国家市场监督管理总局、广东省市场监督管理局、海关总署等先后通报其产品存在质量问题。

尽管公司在招股书中强调已建立严格的供应商筛选与全流程质量监控体系。但频繁的监管处罚与持续的消费者投诉表明,其品控体系在分散的代工厂网络中并未有效落地。尤其对于婴童食品而言,食品安全是品牌的生命线,持续的品控失范不仅会引发监管关注,更会摧毁消费者的信任基础。

除了产品质量问题,其部分产品的宣传内容也受到质疑。此前爷爷的农场以“儿童专用”“减盐”为卖点的酱油产品,钠含量高于未标注儿童专用的某品牌成人减盐酱油,售价却是其近10倍;DHA高蛋白鳕鱼肠每100克含钠量高达774毫克,属于高钠产品,其宣传更像是营销噱头。

此外,爷爷的农场还面临客户与供应商身份重叠的局面。招股书显示,公司有五名主要客户为供应商中,广州爱迪贝曾是关联方,客户A、B、D为中国电商平台,公司既在平台销售产品,又采购推广服务。

来源:招股书

尽管爷爷的农场强调交易公平且符合行业惯例,但“循环交易”历来是IPO审核重点,若无法合理解释重叠逻辑,可能影响上市进程。

03

行业赛道竞争激烈

在出生率持续下滑的背景下,国内0至6岁婴童数量从2020年的约1.104亿降至2024年的约0.807亿。然而,新一代家长对婴童食品的认知发生了深刻变化,安全与营养需求不断升级,“有机 = 高品质”的理念深入人心,他们愿意为有机产品支付溢价,推动有机婴童零辅食市场迅速壮大。

公开数据显示,该市场规模从2020年的12亿元增至2024年的22亿元,复合年增长率高达15.9%,预计2029年将增至39亿元。

来源:招股书

爷爷的农场捕捉到这一趋势,精准押注有机这一高增长细分赛道。在其招股书中,“有机”字样竟多达140处,重视程度可见一斑。截至2024年9月,公司拥有269个SKU,约三分之一获得有机认证,部分产品还拥有多国有机资质。根据弗若斯特沙利文数据,2024年爷爷的农场有机产品交易额达5亿元,以23.2%的市场份额位居有机婴童零辅食行业榜首。

然而,看似风光无限的背后,实则暗流涌动。该赛道竞争格局高度集中,2024年前五大参与者商品交易额达17.10亿元,占据约79.1%的市场份额,爷爷的农场虽位列第一,但与竞争对手差距并不显著。并且,随着原材料成本和认证成本大幅上涨,叠加行业内企业客群定位趋同,公司面临较大的竞争压力。

更令人担忧的是,爷爷的农场在经营决策上严重失衡。上市前夕,公司密集分红“掏空”利润,2024年向创始人股东分红750万元,2025年前三季度更是豪分6300万元,占当期利润比例高达72.07%。

与此同时,公司存在长期欠缴员工社保及公积金的情形。报告期内,社保及公积金缴款缺口累计高达1740万元,且呈逐年扩大态势。公司虽清楚欠缴行为违法,可能面临法律后果,却仍优先向股东分红,这种做法既违反法规,又与企业长期可持续发展目标背道而驰。

关联交易频发也是一大隐患。爷爷的农场与创始人关联的广州盛成妈妈网科技股份有限公司存在多重商业往来,涉及销售、广告采购及推广服务等领域,报告期内累计关联交易金额超1500万元。而且,广州盛成旗下妈妈网为公司品牌背书,客观性与公正性宣传难以保证。

此次募资拟用于产品研发、供应链建设、品牌推广及海外拓展,旨在降低代工依赖、突破产品结构单一困境。但若继续维持高营销投入,可能加剧“增收不增利”循环,且公司治理短板如关联交易频繁、未购产品责任险等合规瑕疵若不解决,也难以获得投资者长期信任。

对于爷爷的农场而言,能否直面招股书中所揭示的问题,补齐核心短板,尚需时间检验。本次刺港股IPO,能否闯关成功,进而借助资本力量实现跨越式发展,我们将持续关注。