IPO雷达|多宁生物三战港交所,药明生物既是大股东又是大客户,超8亿商誉悬顶

深圳商报·读创客户端记者 梁佳彤

1月18日,据港交所官网,上海多宁生物科技股份有限公司(下称“多宁生物”)第三次递交上市申请。该公司曾分别于2022年10月和2023年3月两次递表,但历经三年多时间仍未成功敲钟。

招股书介绍,多宁生物成立于2005年并扎根于生命科学行业,为专注于为客户提供生物制剂产品从开发到商业化全面解决方案的一站式提供商,主要服务制药公司、CRO/CDMO及科研机构。

公司经营两条主要业务线:一是生物工艺解决方案,透过其提供广泛的产品组合,涵盖生物工艺的所有主要步骤;二是实验室产品和服务,透过其为实验室研发提供产品以及包括技术开发、检测及验证服务在内的生物工艺解决方案及实验室研发相关服务。

招股书截图

2025年前三季度刚扭亏

海外收入翻倍

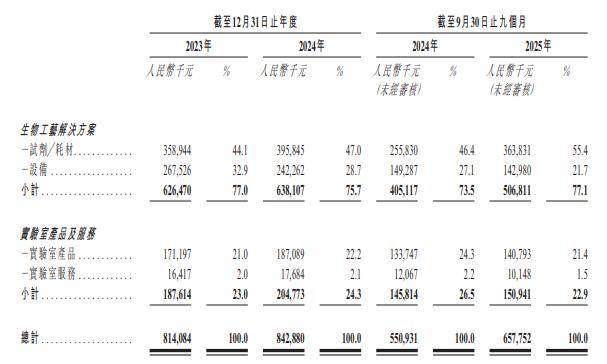

2023年至2024年及2025年前三季度(下称“报告期”),多宁生物营收分别为8.14亿元、8.42亿元和6.58亿元;期内溢利分别为-3.15亿元、-2750万元和1425.7万元,刚实现扭亏为盈。

具体业务来看,报告期各期,公司的收入来自生物制程解决方案,分别占期内总收入的77%、75.7%、77.1%。其中,试剂与耗材为“现金奶牛”,分别占当期总收入的44.1%、47%和55.4%。

招股书披露,公司已在美国、新加坡和日本设立了附属公司,以开发当地市场,亦于北美、东亚、东南亚及欧洲等其他海外地区进行业务活动及积极营销产品,公司来自海外市场的收益比例不断增加。

2025年前三季度,多宁生物的海外收入较2024年同期实现翻倍增长,从5380万元跃升至1.12亿元,占公司总收入的比重亦由9.8%提升至17.1%。

对此,多宁生物提示,全球营运使公司面临各种市场、地缘政治和金融风险。影响国际业务或跨境合作的地缘政治发展或紧张局势可能会扰乱供应链、阻碍公司进入特定市场的能力,或对客户需求产生负面影响。

药明生物持股19.75%

身兼第一大客户

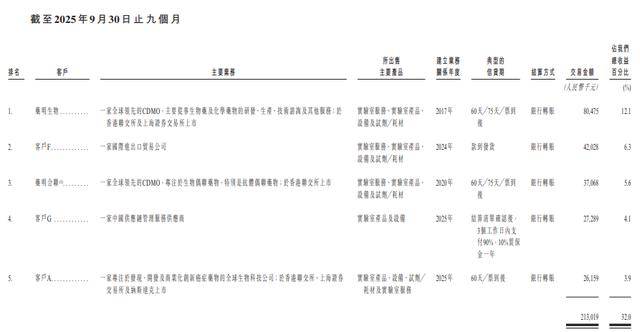

记者注意到,多宁生物主要股东之一药明生物,持续多年为公司第一大客户。

报告期内,公司来自五大客户的收益分别为2.55亿元、2.04亿元及2.13亿元,分别占总收益的31.1%、23.9%及32.0%;来自最大客户药明生物的收益分别占同期总收益的14.9%、10.9%及12.1%。

药明生物同时为公司股东之一,间接持有公司19.75%股份。此外,公司向药明生物及其联属公司采购若干原材料及服务。

报告期各期,公司就原材料及服务向药明生物、药明合联及其各自的关联人所支付的总金额分别为0.4百万元、1.7百万元及1.6百万元。

多宁生物表示,公司于商业合理的情况下善用与药明生物及药明合联的长期关系并使用其完善的供应商网络及充足的库存。为满足客户的临时需求,公司亦偶尔向药明生物及其关联人购买外围服务

收购动作不断

8.4亿元商誉悬顶

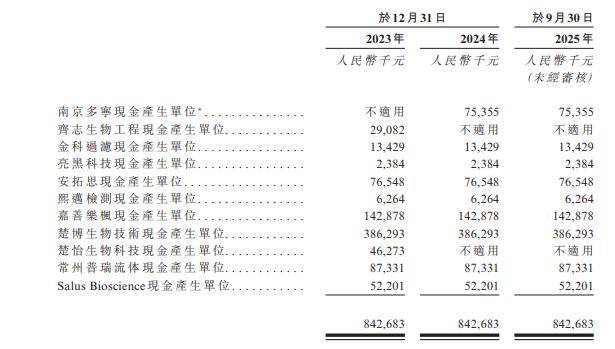

招股书显示,多宁生物自2020年以来已收购多家提供生物工艺解决方案或实验室产品和服务的公司,包括亮黑科技、金科过滤、熙迈检测、安拓思、乐枫生物、楚博生物技术、Salus Bioscience、楚怡生物科技及普瑞流体技术。

截至2025年9月30日,公司的商誉账面值达8.43亿元,可能面临与收购有关的商誉减值风险。

多宁生物表示,为了确定商誉是否减值,公司须估计已收购附属公司获得的预期未来现金流量,包括估算相关产品及服务销售的预期增长率及其未来毛利和相关经营开支。如果公司因该等或其他因素而录得减值亏损,可能对相关期间的财务状况及业务前景造成不利影响。

报告期各期,公司除商誉外的其他无形资产分别为2.90亿元、2.53亿元及2.26亿元,分别占资产总值的5.8%、4.9%及8.3%,其主要涉及收购活动中无形资产(主要指客户关系)的原始价值及软件、专利及其他客户关系。

多宁生物提示,其他无形资产的价值基于公司管理层作出的多项假设。如果该等假设中任何一个没有实现,或业务表现与该等假设不一致,公司可能须撇销大部分其他无形资产并录得减值亏损。

公司确定无形资产是否减值需要估计无形资产的账面值及可收回金额。若账面值超过其可收回金额,公司的其他无形资产则可能会发生减值。