海量财经丨利润两年增长24倍,上市前突击分红:金星啤酒IPO是“逆袭”还是“虚火”?

海报新闻记者 沈童 报道

一罐售价20元的“金星毛尖”茶啤,让这个曾经的河南村办啤酒厂在16个月内走向港交所。

数据显示,金星啤酒净利润从2023年的1220万元增长至2024年的1.25亿元,增幅约为925%。2025年前九个月,净利润进一步增至3.05亿元,与2023年全年相比增长约24倍。

然而,招股书数据却展示了金星啤酒的正反面:一方面是毛利率从27.3%跃升至47.0%的盈利能力,另一方面则是张氏父子在上市前夕的3.29亿元激进分红,要知道,这笔钱已经超过了该公司2025年前九个月的净利润总额。

亮眼财务数据背后是产品结构的内在风险

记者注意到,金星啤酒营收从2023年全年的3.56亿飙升到2025年前三季度的11.1亿,增速高达191.34%。更令人惊讶的是,毛利率从27.3%提升至47.0%,净利率从3.4%跃升至27.5%,这样的盈利能力迅速超越了许多传统啤酒巨头。

在传统啤酒行业整体萎缩的背景下,华润、青岛等巨头销量下滑,金星啤酒的增长路径显得尤为“反常”。而让金星啤酒业绩迅速增长的核心驱动力,是公司在2024年8月推出的中式精酿产品“金星毛尖”。

据悉,这款茶啤融合了信阳毛尖茶叶与啤酒工艺,首日销量达6吨,上市10个月内销量突破1亿罐,约合10万吨。

这款中式精酿产品在推出不到一年半内,已贡献公司近八成收入。数据显示,这类产品在2025年前三季度贡献了8.67亿元营收,占比达78.1%,彻底改变了金星啤酒的收入结构。

值得注意的是,与传统精酿啤酒强调酒精度和风味复杂度不同,金星的中式精酿通过降低酒精浓度、提升适口性、强化社交属性,精准抓住了年轻消费群体特别是女性市场。

高毛利的精酿产品带动整体盈利能力快速提升。

需要注意的是,这种“单腿走路”的模式也意味着风险的高度集中,一旦中式精酿热潮退去,或市场竞争加剧等其他问题出现时,公司业绩可能面临断崖式下滑。

“家族堡垒”式股权结构、上市前突击分红、关联交易等风险重重

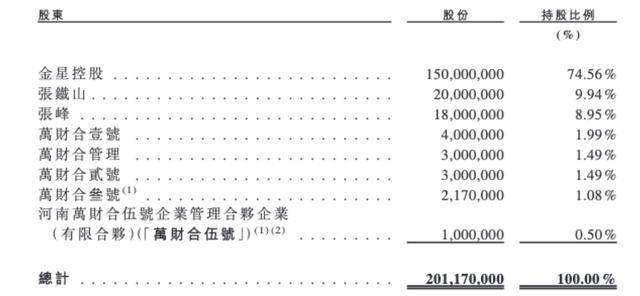

此外,海报新闻记者注意到,金星啤酒的股权结构也是典型的“家族堡垒”特征。张铁山、张峰父子通过直接和间接持股,合计控制公司100%股权,形成了家族绝对控股格局。76岁的创始人张铁山任董事长,51岁的儿子张峰任总经理,构成了典型的家族管理团队。

上市前激进分红,凸显了家族利益最大化的倾向。2025年3月和5月,金星啤酒两次分红合计达2.29亿元,占2024年全年净利润的182.6%。这种分红规模在IPO前企业中极为罕见。

此外,张铁山和张峰父子主导的家族化管理,让金星啤酒的企业治理更加成为上市后投资者最需关注的焦点。招股书中提及,2025年前三季度董事薪酬总额从之前的120万元激增至350万元,增幅高达191.7%。

同时,记者注意到,与高额分红形成对比的是,公司在社保缴纳方面的合规问题。招股书披露,2023年至2025年前三季度,公司社保及公积金欠缴总额分别约750万元、790万元和650万元。

截至最后实际可行日期,公司尚未为若干自愿放弃住房公积金的员工缴纳住房公积金。金星啤酒表示,公司也曾委托第三方机构为若干雇员缴付社会保险费及房屋公积金。

根据中国相关法律法规,企业为雇员缴纳社会保险费及住房公积金是法定义务,且必须通过企业自身账户直接缴付,而非通过第三方账户。若企业委托第三方机构代缴,可能被视为未履行法定缴纳义务,因为主管机关可能不认可此类缴付的合规性,导致企业面临补缴欠款、加收滞纳金或罚款等处罚;尽管实践中部分企业存在此类操作且暂未受罚,但法律风险依然存在。

此外,公司计划在2026年至2028年将关联交易年度上限分别设定为3500万元、4020万元和5000万元,这类交易占比可能进一步上升,存在利益输送风险。

同时,需要注意的是,金星啤酒的前五大客户收入占比仅6.2%,客户集中度较低,但供应商集中度相对较高,前五大供应商采购占比31.7%,这种结构使得公司对上游供应链的议价能力有限。

外部行业竞争VS内部增长可持续性

值得注意的是,金星啤酒的高速增长,是在中国啤酒行业整体萎缩的大背景下实现的。据国家统计局数据,2024年全国规模以上啤酒企业总产量3521.3万千升,同比下降0.6%。食品饮料工业协会调研显示,啤酒行业成为该领域唯一营收下滑的品类,整体收入萎缩5.7%。

国泰海通证券的报告指出,中国啤酒行业可能已进入存量竞争新常态,销量或跟随人口趋势步入长周期回落阶段。在这样的市场环境下,金星啤酒的增长显得尤为突出。但不可否认的是,精酿啤酒正成为传统啤酒行业的突围方向。

中国酒业协会数据显示,2024年中国精酿啤酒市场规模已突破800亿元,同比增幅超30%,其中融入中式创新元素的产品占比从5%跃升至18%。以茶啤为例,京东超市2024年“双11”期间茶味啤酒成交额暴增5324%,显示出细分市场的巨大潜力。

随着市场热度的提升,竞争也在迅速加剧。青岛、燕京、百威等行业巨头纷纷推出茶啤产品,盒马、永辉等零售企业也跨界进入,赛道正变得拥挤。

金星啤酒虽然目前在中式精酿领域占据领先地位,但面对资本雄厚、渠道完善的行业巨头,其先发优势能维持多久,仍待观察。

根据灼识咨询数据,按2024年零售额计,金星啤酒在中国啤酒市场份额仅为0.3%。作为行业第八大企业和第五大本土啤酒企业,其在精酿啤酒领域14.6%的市场占有率,与在全行业的微小份额形成鲜明对比。

除了来自外部的竞争,金星啤酒还要面对内部创新能力的可持续性。公司表示,新品推出节奏已提升至平均每两个月一款,显著快于行业普遍约六个月的上新周期,但这种高速迭代能否持续,并继续吸引消费者,仍是市场关注的焦点。