IPO雷达|云英谷再次递表港交所,毛利率像过山车,供应商和客户高度集中

深圳商报·读创客户端记者 梁佳彤

1月19日,据港交所官网,云英谷科技股份有限公司(下称“云英谷”)第二次递交上市申请。该公司曾于2025年6月提交招股书,该文件已于2025年12月26日失效。

招股书介绍,云英谷于2017年开始专注于AMOLED显示驱动芯片的研发与设计。公司目前提供两类产品:AMOLED显示驱动芯片,主要用于智能手机;Micro-OLED显示背板╱驱动,主要用于支持AR/VR的头戴式设备。

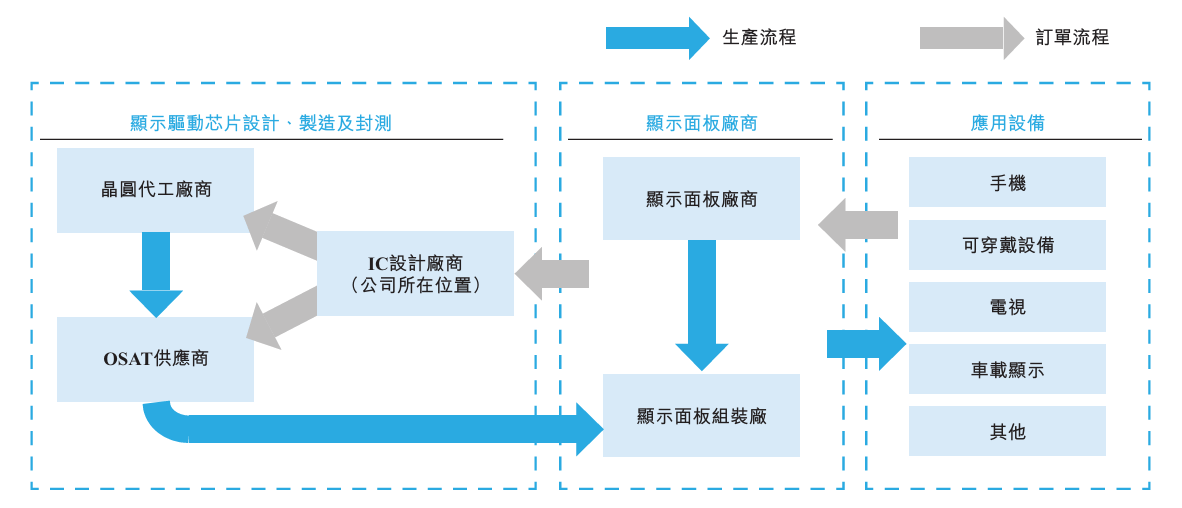

显示驱动芯片产业链。招股书截图

根据弗若斯特沙利文的报告,按2024年销量计,我公司是全球智能手机AMOLED显示驱动芯片市场的第五大供应商,也是中国大陆最大的供应商,主要从事设计及销售品牌AMOLED显示驱动芯片与头部智能手机制造商。

连年亏损难刹住

毛利率像过山车

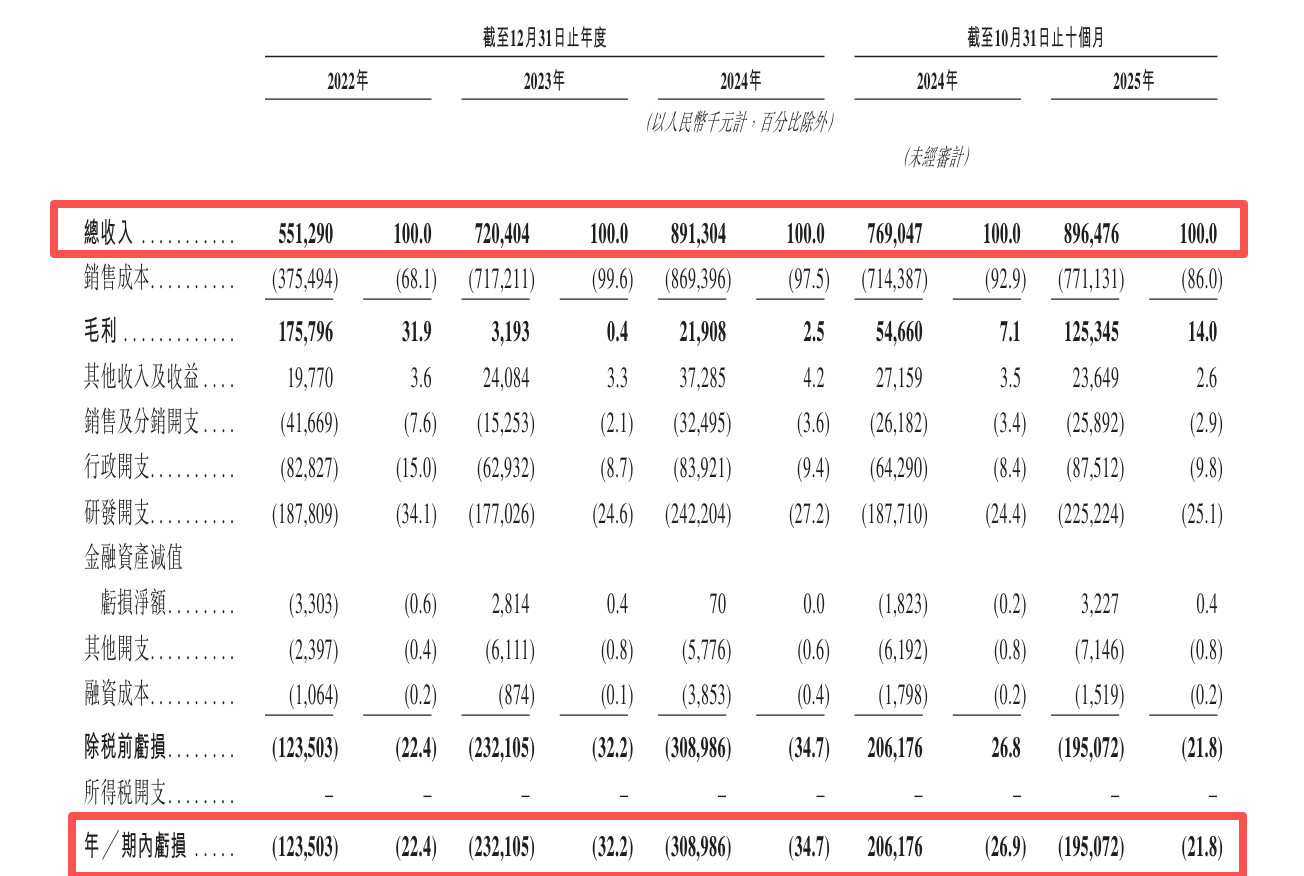

2022年至2024年及2025年前十月,云英谷总收入分别为5.51亿元、7.20亿元、8.91亿元和8.96亿元;期内亏损分别为1.24亿元、2.32亿元、3.09亿元和1.95亿元,累计金额约8.6亿元。

与此同时,公司经营性现金流持续为负。报告期各期,公司分别录得经营活动现金流出净额1.76亿元、1.61亿元、2.36亿元及0.86亿元。

对于连年亏损,云英谷解释称,公司于2018年开始AMOLED显示驱动芯片业务,需要在研发和人才招募方面进行大量前期投资,以在该先进技术领域奠定基础。鉴于AMOLED显示驱动芯片开发周期长且复杂度高,该业务仍处于成长阶段,尚未充分实现其盈利潜力。

另外,为在竞争激烈的AMOLED显示驱动芯片市场建立并扩大市场份额,公司策略性定价方法提供具竞争力的价格;公司一直优先考虑提高出货量和巩固与供应商的关系,这需要对资源进行大量投资,导致在业务的早期阶段出现累计亏损。

值得一提的是,市场竞争的加剧,似乎把公司的毛利率扔进过山车。2022年还在31.9%的高地,2023年瞬间俯冲至0.4%,几乎贴地;随后两年艰难爬坡,2024年探到2.5%,2025年前10月到14%,可离昔日高位仍有不小的差距。

客户集中度超90%

采购主要靠台积电

记者注意到,云英谷的客户和供应商均呈现高度集中的特征,双方集中度均超过90%。

招股书显示,公司的下游客户主要包括消费电子行业的显示面板制造商及品牌公司。为缩短现金回收周期及加强资本管理,公司通过经销商向显示面板制造商销售产品。公司的供应商主要包括晶圆制造代工厂合作伙伴以及芯片封测OSAT供应商。

报告期各期,五大客户作出的销售额分别为4.39亿元、6.55亿元、8.04亿元及8.16亿元,占销售总额的79.6%、91.0%、90.2%及91.0%。其中,最大客户作出的销售额占各期间销售总额的27.2%、48.2%、54.1%及40.0%。

云英谷坦言,如果主要客户未能以与历史水平相若的规模或条款继续进行交易,或公司在品牌公司中的声誉恶化,公司的业务、财务状况及经营业绩将受到不利影响。尤其是,该等主要客户的产品以技术快速迭代为特点,每次新品发布或现有产品升级时,均会创新产品功能或采用全新或替代技术。

供应商方面,报告期各期,公司向五大供应商的采购额为5.45亿元、8.33亿元、8.49亿元及7.59亿元,占各期间采购总额的96.9%、97.8%、97.2%及96.5%。其中,对最大供应商台积电的采购额占各期间总额的59.5%、65.8%、74.5%及41.8%。

云英谷认为,公司并无过度依赖台积电,根据弗若斯特沙利文的资料,按2024年的制造技术及市场份额计,台积电是世界领先的代工企业。公司的客户(即显示面板制造商)通常要求公司与产品已通过其认证要求的指定代工企业合作。

由于准入门槛较高,显示驱动芯片设计行业高度集中,仅有少数企业能够同时满足显示面板制造商及品牌公司的严格认证要求。公司已与台积电合作八年。董事认为公司与台积电为互利关系,短期内业务关系发生重大不利变化的可能性较低。

显示驱动芯片测试依赖第三方

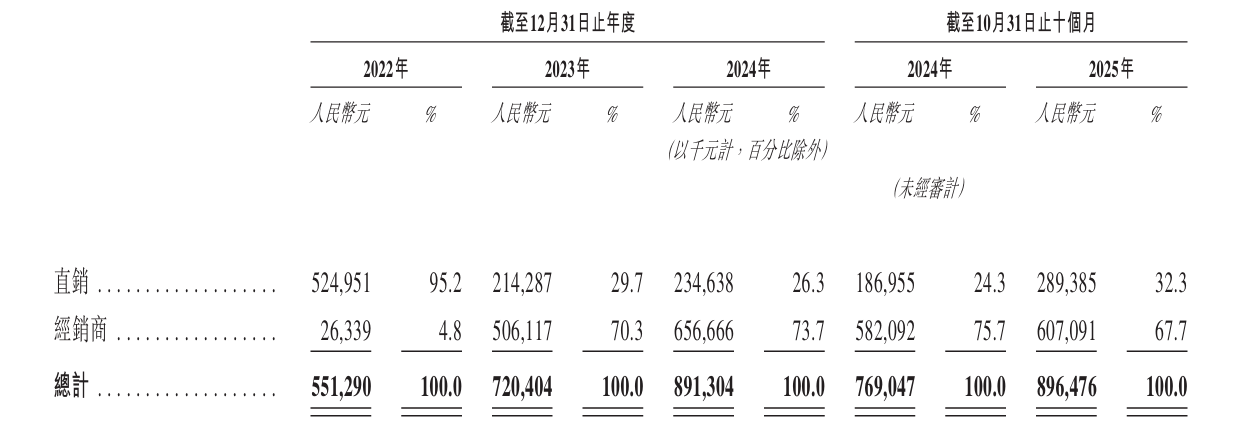

经销商贡献七成收入

招股书披露,除晶圆制造外,云英谷依赖少数的OSAT供应商进行显示驱动芯片的测试及封装。依赖该等第三方进行显示驱动芯片的测试及封装使公司面临重大风险。

云英谷提示,公司的OSAT供应商充分履约的能力和意愿在很大程度上不受控制。如果其中一家或多家OSAT供应商未能及时或以令人满意的质量水平履行其义务,公司向市场推出产品的能力及声誉均可能受损。

此外,公司委聘经销商销售产品,但对其控制有限。与经销商相关的风险可能对业务产生不利影响。

报告期各期,公司向经销商销售所得收入分别占各期间总收入的4.8%、70.3%、73.7%及67.7%。公司面临经销商欺诈或不当行为的风险,可能包括擅自虚假宣传产品、盗用第三方知识产权或其他违法行为。

应收账款方面,报告期内,公司的贸易应收款项分别为2.29亿元、0.65亿元、1.03亿元及2.13亿元,呈现先下降后大幅回升的趋势。截至2025年10月31日,公司的其他应收款项为11.4百万元。

云英谷表示,公司的其他应收款项亦可能面临减值。若在收回贸易应收款项或其他应收款项时出现任何重大延迟或违约,则可能对现金流及营运资金造成压力,并导致公司预期和支出计划的可用财务资源下降。