【IPO前哨】边赚钱边大手笔分红,君乐宝能否获得青睐?

作为国内知名企业,君乐宝乳业集团股份有限公司(下称“君乐宝”)于2023年12月曾探索过在A股上市的机会,并与中金公司签署了上市辅导协议。

不过,为配合公司长期发展及融资需求,进一步拓展全球业务,君乐宝最终将上市目的地转向港股市场。

港交所官网显示,君乐宝已经于1月19日递交了招股书,拟在主板上市,中金公司与摩根士丹利担任联席保荐人。

而此次赴港,君乐宝拟将募集资金用于:扩建、升级及建设生产设施,以支持长期产能规划、提升生产效率并增强在重要地区的供应能力;通过线上线下协同营销活动,加强品牌资产并提升消费者互动;支持渠道拓展及市场开发;加强研发平台、推进基础科学研究、加速产品创新并开拓新业务机遇;加强智能数字化能力建设;以及用作营运资金及其他一般公司用途。

获众多机构投资

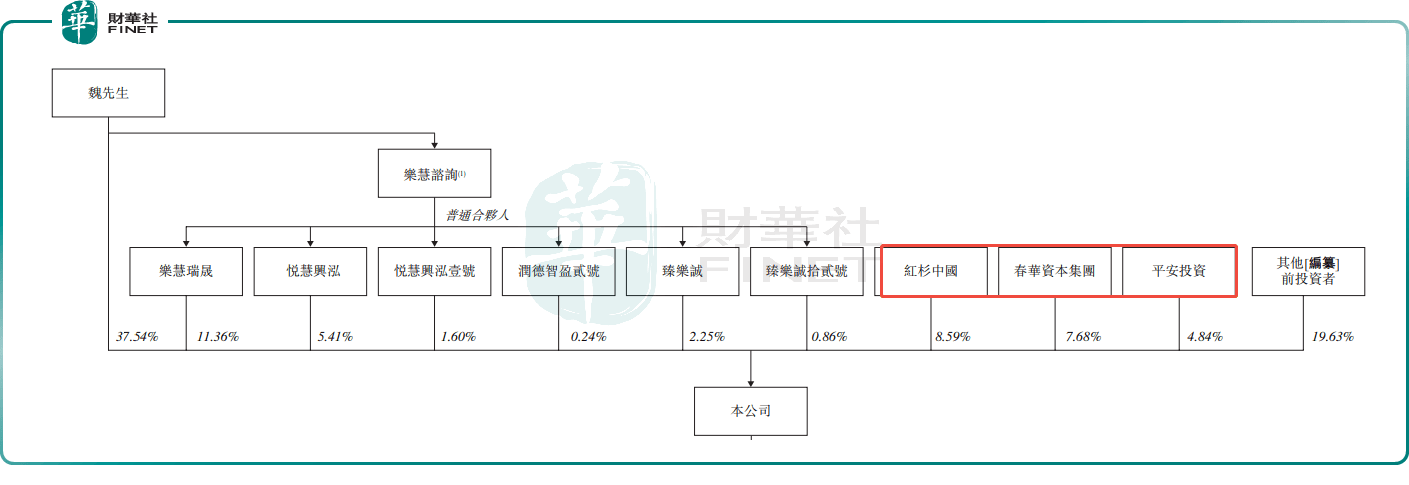

根据招股书,君乐宝的历史可以追溯至1995年,彼时创办人魏立华以“君乐宝”品牌开创了业务,并由石家庄市君乐宝乳品公司营运。

2000年,君乐宝乳业集团股份有限公司注册成立,石家庄市君乐宝乳品公司(隶属于魏立华及其亲属)持股33%,红旗乳品厂持股33%,当时的行业龙头的三鹿集团持股34%。

在三聚氰胺事件爆发后,三鹿集团破产,带来了重要变化。2009年4月,魏立华通过公开拍卖方式以2500万元(人民币,下同)的代价收购了三鹿集团持有的股权,完成切割。经过增资及这次股权转让后,君乐宝的股权结构变更为魏立华持有83.53%,红旗乳品厂持有16.47%。

到了2010年12月,魏立华及红旗乳品厂又以约4.69亿元的价格,转让51%控股权给蒙牛乳业(02319.HK)旗下的子公司蒙牛乳业集团,又靠上了蒙牛这棵业界“大树”。

双方的合作持续了约9年。直到2019年12月,由于蒙牛乳业集团业务策略调整,蒙牛乳业集团将其持有的全部股权转让予石家庄鹏海创业投资基金(有限合伙)与石家庄君干企业管理股份有限公司。其中,鹏海创投由河北建投创发基金管理有限公司作为管理人,其出资人包括君乐宝创始人魏立华关联方、春华资本、平安资本等。

此次交易标志着君乐宝管理层成功回购股权,脱离蒙牛体系独立发展。

此后,君乐宝进行了一系列资本市场布局,获得了红杉中国、春华资本、中国平安(02318.HK)旗下投资平台、茅台金石等机构的投资。IPO前,魏立华直接控股37.54%,并通过乐慧资讯间接持有君乐宝其他股份。

业务布局广泛

业务方面,刚创立时,君乐宝以酸奶业务起家,此后向市场推出婴幼儿配方奶粉、高端鲜奶、无添加稀奶油、高端黄油等多款产品,业已成长为产品品类多元化、产业链一体化运营的全国性乳制品公司,旗下拥有“君乐宝”“简醇”“悦鲜活”等知名品牌。

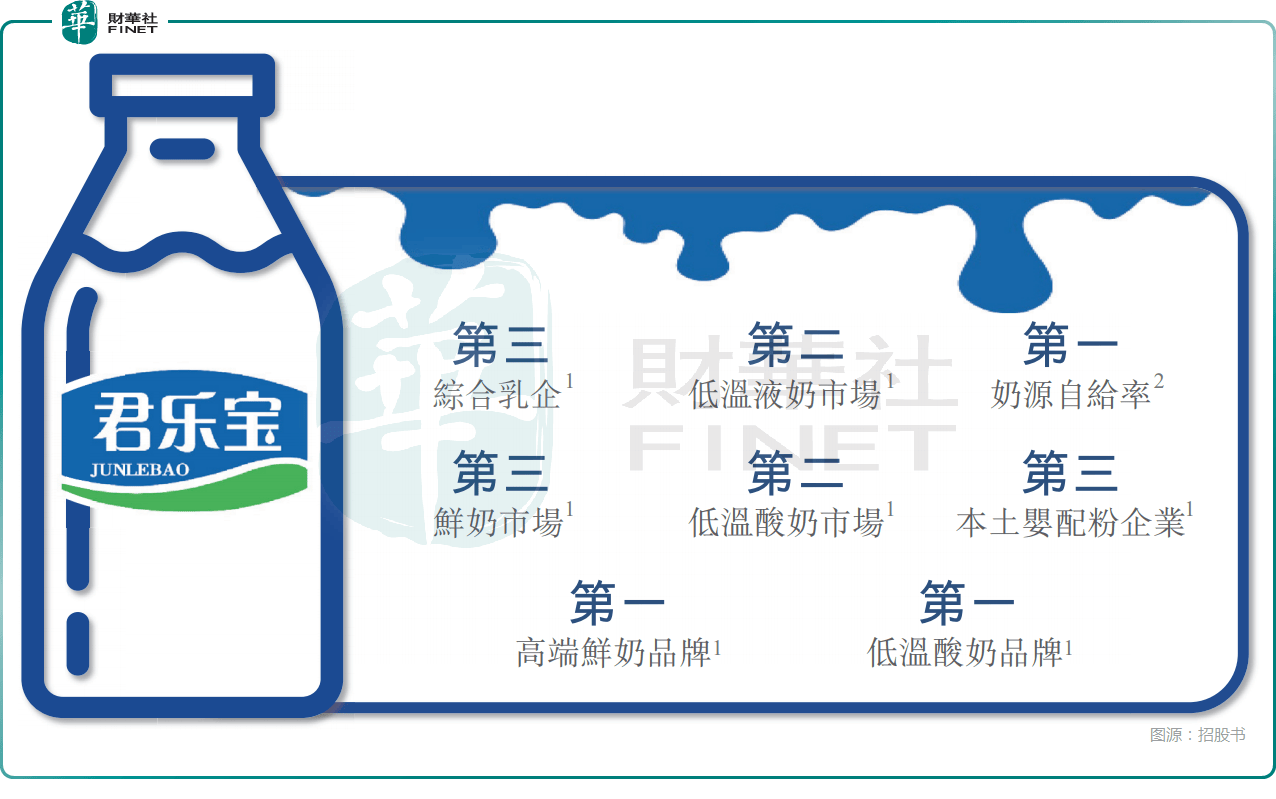

招股书还披露,君乐宝的营运覆盖全产业链,自营的牧场及生产基地构成了产品质量的核心基石,并为整体运营效率提供支撑。截至2025年9月末,君乐宝在中国境内营运着33座牧场及20座乳制品生产工厂,奶牛存栏量达19.2万头,养殖规模稳居全国第三。2024年奶源自给率66%,位居中国大型综合性乳制品公司首位。

截至2025年9月末,君乐宝的销售网络覆盖约40万家低温液奶零售终端及7万家奶粉零售终端。截至同日,君乐宝与5500余家经销商合作,超过一半的经销商合作时间在3年以上。

根据弗若斯特沙利文报告,以2024年中国市场零售额计,“君乐宝”品牌已成为中国最具知名度的乳制品品牌之一,公司位列综合性乳制品公司第三,市场份额为4.3%。

此外,2024年,君乐宝位列中国低温液奶市场第二位,市场份额达14.5%;2024年,公司位列中国鲜奶市场第三位,市场份额达10.6%;2024年,君乐宝位列中国低温酸奶市场第二位,市场份额达17.2%;2024年,“简醇”是低温酸奶第一品牌,市场份额达7.9%。

利润何以增长?

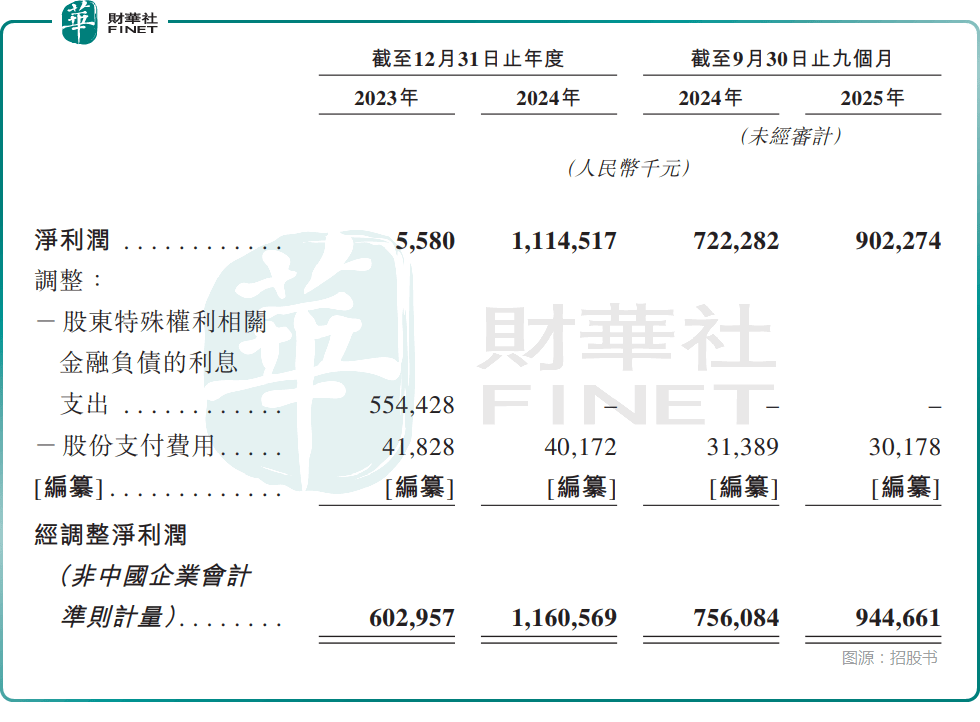

业绩方面,2023年、2024年,君乐宝的收入分别为175.46亿元、198.32亿元;年内净利润分别为558.0万元、11.15亿元;年内经调整净利润分别为6.03亿元、11.61亿元,利润端的表现亮眼。

2025年前三季度,君乐宝的收入同比微增1.51%至151.33亿元,净利润同比增长24.92%至9.02亿元,经调整净利润则同比增长24.94%至9.45亿元。

根据招股书,2025年公司在收入微增的基础上,实现了利润端的大幅增长有多方面的原因,包括销售费用、财务费用下降、资产减值损失减少等一些原因。

需要指出的是,行业龙头伊利股份(600887.SH)、蒙牛乳业近年的利润出现了连续下降,仅从同比增速来看,远不如君乐宝。其中,2025年前三季度,伊利股份的净利润同比降逾4%;蒙牛乳业的净利润则同比降近15%。

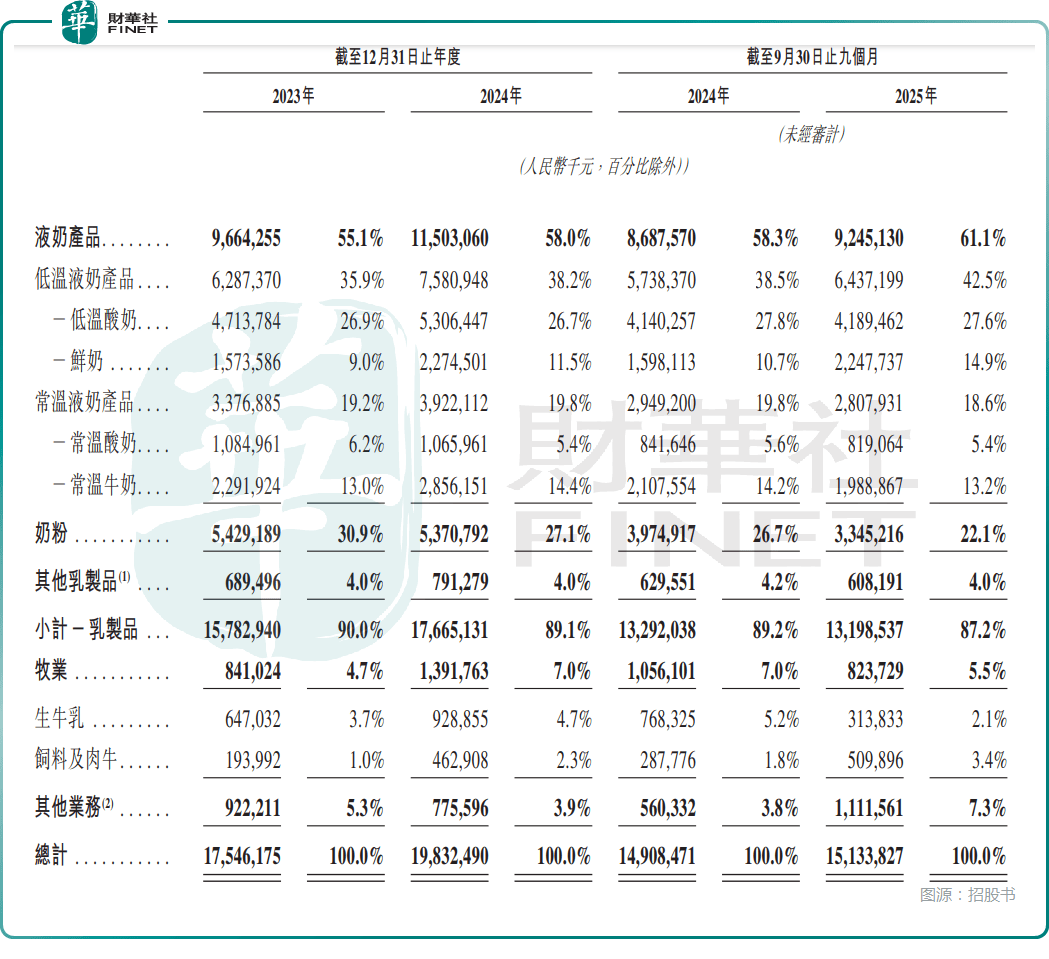

从产品结构来看,2025年前三季度,君乐宝的低温液奶产品贡献了42.5%的收入;常温液奶产品的收入占比为18.6%;奶粉的收入占比为22.1%;其他乳制品的收入占比为4.0%;牧业的收入占比为5.5%;其他业务的收入占比为7.3%。

这些地方值得关注

在业绩之外,君乐宝的招股书还披露了一些值得关注的地方。

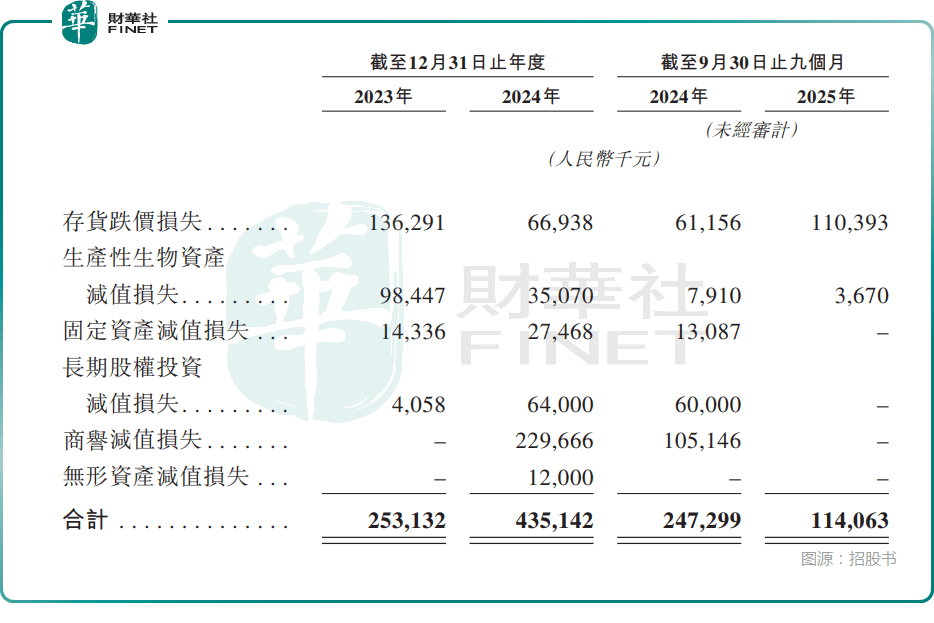

君乐宝的资产减值损失包括存货跌价损失、生产性生物资产减值损失、固定资产减值损失、长期股权投资减值损失、商誉减值损失,以及无形资产减值损失。而在2023年、2024年及2025年前三季度,君乐宝均产生了资产减值损失,其中商誉减值方面值得重点关注,经过2024年减值之后,截至2025年9月末,其账上商誉仍超过5亿元。

此外,招股书还披露,近年君乐宝连续大手笔分红。于2023年、2024年及2025年前三季度,分别派息约3.37亿元、5.56亿元、7.32亿元。

另外,根据于2025年10月16日举行的临时股东会的决议,公司向股东宣派股息10亿元,已于2025年12月全数派付。

总的来看,赚的利润几乎都分完了,而君乐宝每年还要付出大量的财务费用,2025年前三季度的财务费用超过2亿元。

这种在递表之前还要赶紧分一大笔钱,不顾高额财务费用侵蚀利润的行为极容易引起争议。诚然,作为国内知名的全国性乳制品企业,君乐宝近年来的业绩表现可圈可点,但公司现存的一些问题同样不容忽视,此次能否顺利上市仍需时间验证。此外,即便成功登陆港股,面对整体低迷的乳业板块,君乐宝又该如何赢得市场认可呢?

作者:云知风起