要不IP要不IPO,泛娱乐公司只有这两条活路

作者|张逸虹

2025年至今,算上二次冲击港股的卡游,共有六家泛娱乐公司在港交所递表,包含乐自天成(52TOYS母公司)、TOP TOY(名创优品子公司)、金添动漫、桑尼森迪、Suplay(卡卡沃母公司)。

与此同时,在业绩未有较大波动的情况下,港股新消费的估值持续下行,折射出的是投资者对于这一商业模式能否持续的担忧。这一担忧不仅来自于授权模式本身,而是对消费习惯能持续多久的怀疑。特别地,概念核心泡泡玛特能否维持高增长,已成为近期新消费最重要的关注点之一。与此同时,2025年异军突起的桑尼森迪,其核心IP《哪吒2》、《浪浪山小妖怪》暂未形成长期热度,与桑尼森迪的合约也只签了一年,也未证明自己的长期IP眼光和判断力。

2026年的泛娱乐行业和“谷子经济”将走向何方?小娱试图从这六份招股书中找到答案。

AI作图 by娱乐资本论

小娱发现:1)授权IP已经成为相关公司业绩和增长的绝对贡献者,但部分公司在上市前快速购入大量IP以实现扩张实际为长期发展埋下隐患;2)上市公司面临来自投资者的上市压力,但外部授权IP依赖和非理性消费的社会舆论在给潮玩公司上市“上难度”;3)从IP运营实例和相关公司资本布局来看,内容行业和潮玩行业必然会进入“先做蛋糕、再分蛋糕”的自有IP“开发+授权+销售”一条龙模式。

2026年,泛娱乐行业的一切向IP和IPO靠拢。

IP

你要谈泛娱乐,就必须要谈IP。

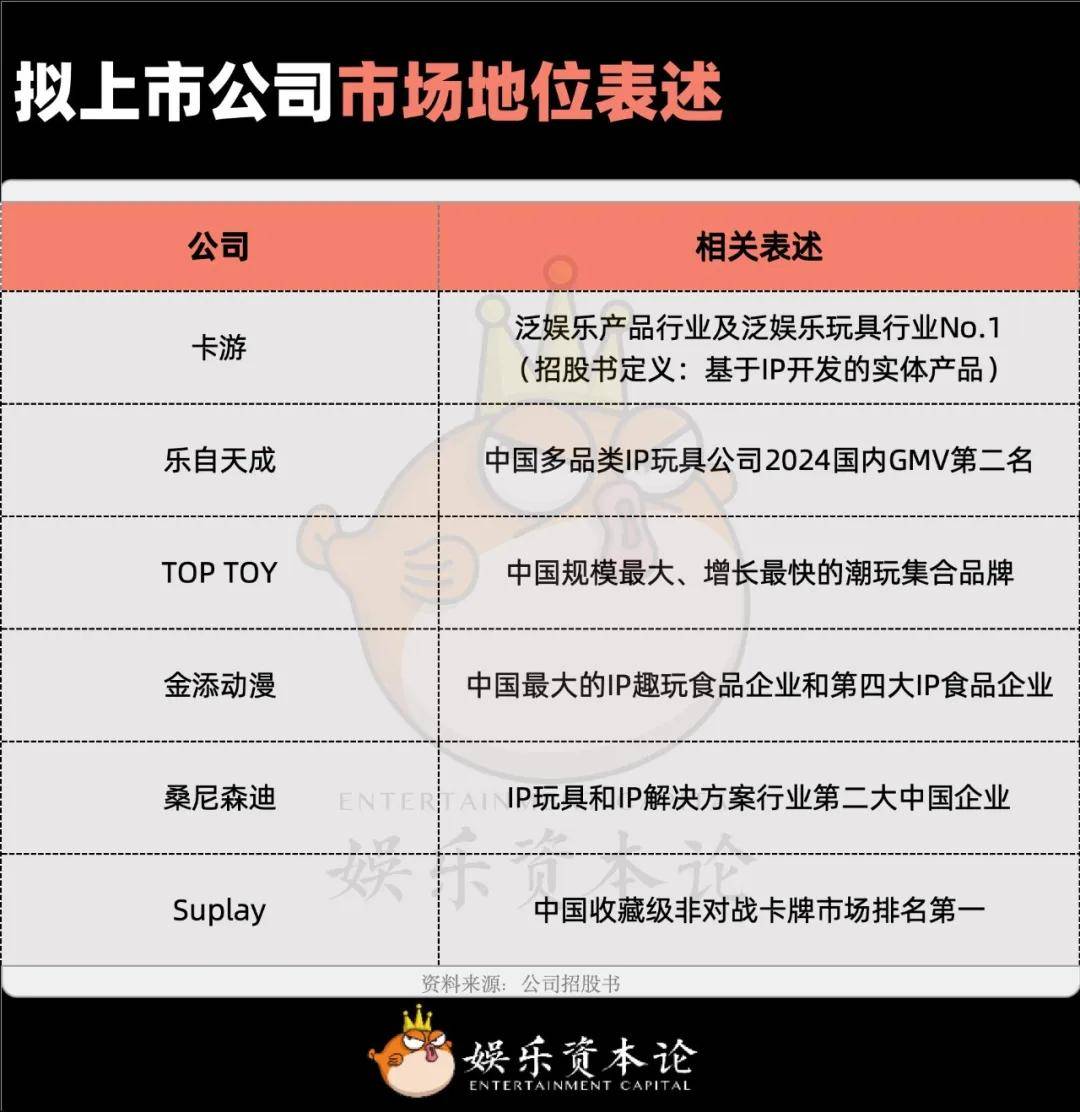

在上述六家公司的招股书中,小娱看到了关于IP行业的多种表达:在每一个公司的招股书里,它们都已成为IP相关领域的头部公司。小娱发现,1)泛娱乐、IP、潮玩等概念边界相对模糊,同时概念的快速变革使得“浑水摸鱼”的可能性大大增加;2)拟上市公司反复强调的“IP”概念和“头部”地位,以期获得泡泡玛特等头部公司的市场定位。

拟上市公司市场地位表述

资料来源:公司招股书

众所周知,泡泡玛特的特色在于自有IP,而并不是每个泛娱乐公司都能复刻泡泡玛特这一方面的成功。除了乐自天成自有IP比重相对可观,其他公司的授权IP收入几乎是碾压自有IP,授权IP和自有IP对收入的贡献比例基本上达到9:1甚至更高。

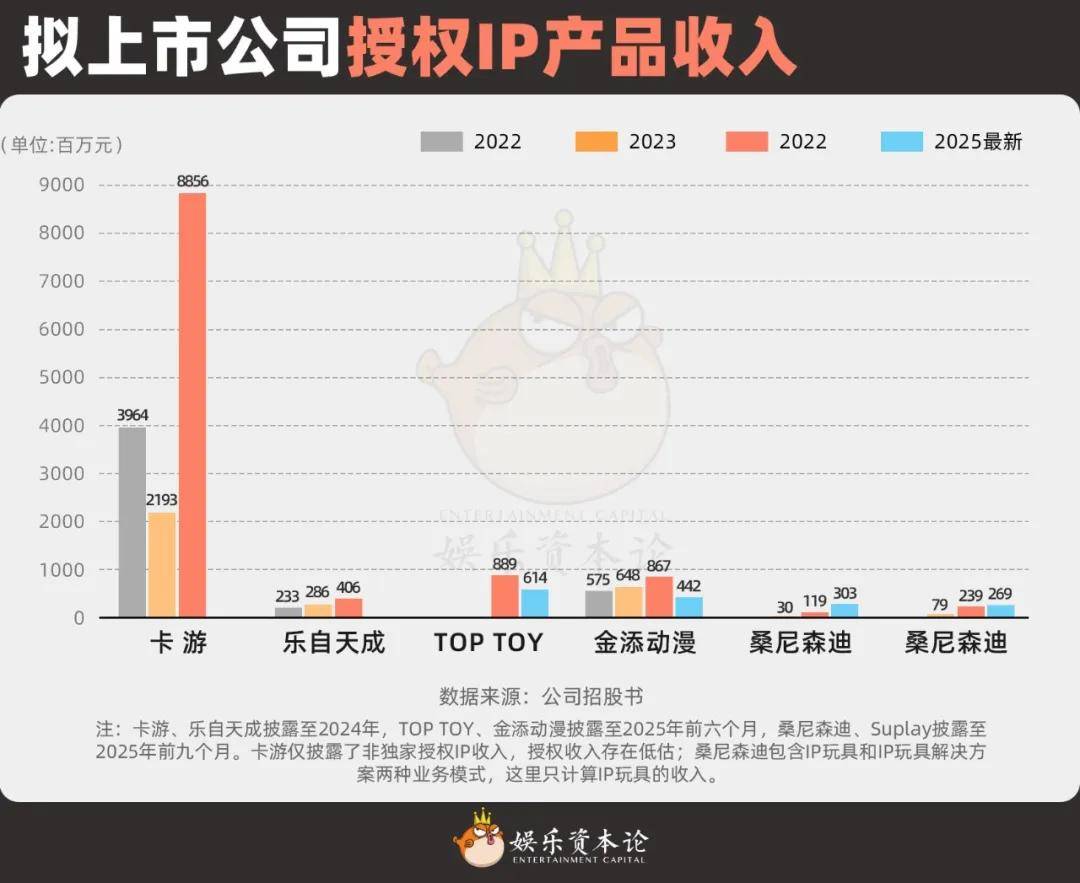

授权IP对于潮玩公司有几重作用:1)授权IP是公司收入的主要来源,同时也是这些公司能吃上“谷子”这碗饭的关键;2)授权IP也是公司收入增长的主要来源,多个公司均通过在短时间内快速买入IP实现收入的爆发式增长。

拟上市公司授权IP产品收入

数据来源:公司招股书

注:卡游、乐自天成披露至2024年,TOP TOY、金添动漫披露至2025年前六个月,桑尼森迪、Suplay披露至2025年前九个月。卡游仅披露了非独家授权IP收入,授权收入存在低估;桑尼森迪包含IP玩具和IP玩具解决方案两种业务模式,这里只计算IP玩具的收入。

IP经济的核心之一就是IP带来的高溢价率。在六个拟上市公司中,谁能真正算得上“IP经济”?

小娱统计了六家公司的毛利率。其中,两家卡牌公司的毛利率明显高出其他公司,卡游和Suplay最新一期的毛利率分别为67.3%和69.5%,这或许是基于卡牌本身生成成本不高的原因;潮玩类公司的毛利率则都处于30%-40%的区间,乐自天成以39.9%的毛利率,领先桑尼森迪的35.3%、金添动漫的34.7%和TOP TOY的32.4%。

小娱又统计了每家公司2024年授权IP产品收入和同年授权费用的比值。

这一比例越大,说明公司的IP运营能力越强,如TOP TOY、金添动漫的授权IP可谓是发挥出了应有的价值。反之,比例越小,说明授权IP的能量并没有被真正发挥出来,公司起到的作用更像是玩具制造商而非IP运营者。

如桑尼森迪尽管在2025年拿下《哪吒2》、《浪浪山》两大IP,让桑尼森迪的收入剧增,毛利率也随之提升超10个百分点。在吃到IP红利的同时,桑尼森迪授权IP收入和费用的比例仍保持低位,说明所发挥出的IP“性价比”相对有限,桑尼森迪9.9元为主的玩具产品品类与目标人群等因素或形成制约。

2024年拟上市公司授权收入/费用情况

数据来源:公司招股书

注:卡游仅披露了非独家授权IP收入,授权收入存在低估;桑尼森迪包含IP玩具和IP玩具解决方案两种业务模式,这里只计算IP玩具的收入。

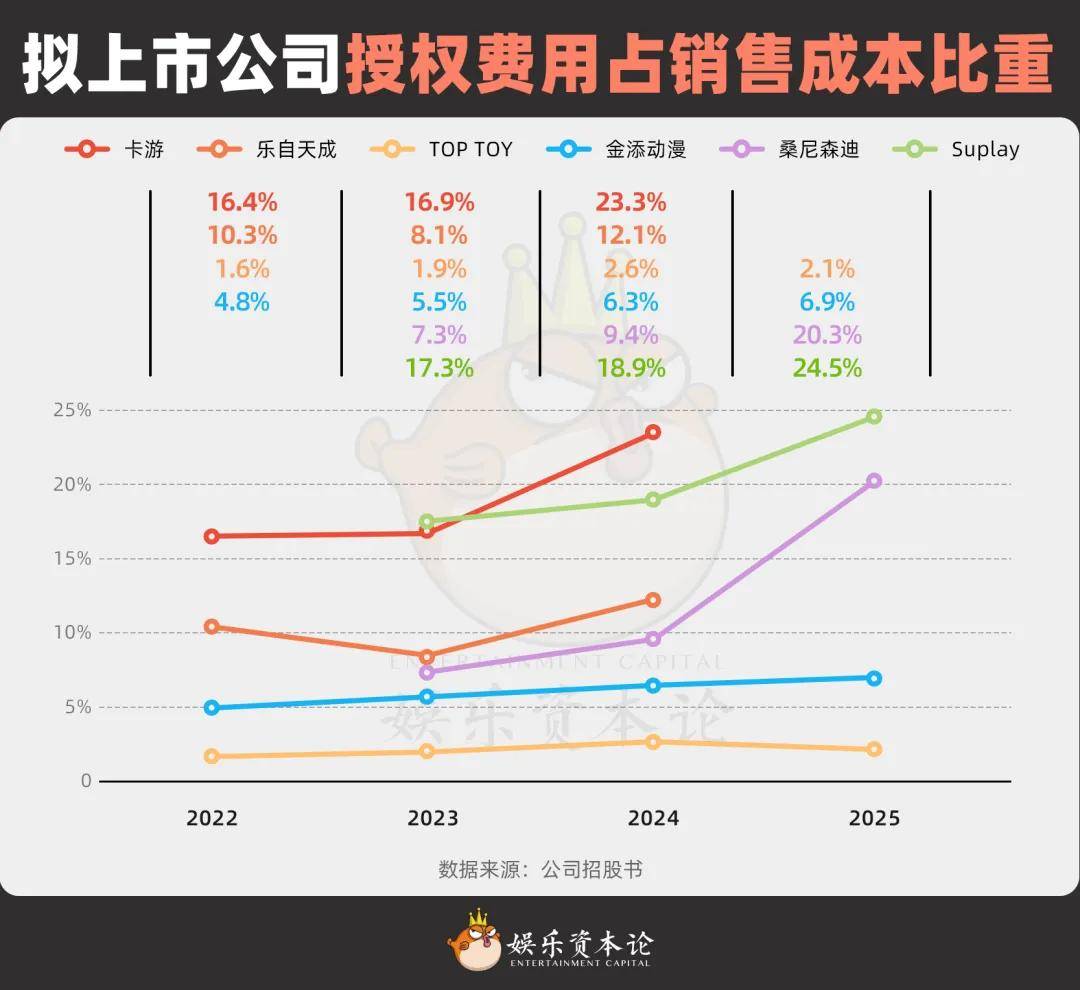

从销售成本的构成来看,除了金添动漫和TOP TOY两家公司外,其余公司均在递表前发生授权费用占比的激增,背后是急于打造“IP矩阵”的紧迫感。小娱曾报道过金添动漫所处的IP食玩行业所面临的授权费用和IP破圈压力。但与其他潮玩公司相比,金添动漫的成本结构还算稳定,或与少儿IP圈相对更加平静有关。

拟上市公司授权费用占销售成本比重

数据来源:公司招股书

值得关注的是,不少公司的授权费用激增的同时,应付授权费用随之发生暴增,即公司并没有立刻把现金支付给授权方,相当于“赊账”买IP。这一现象在那些近期授权费用和授权产品收入大幅抬升的公司中更加普遍。

一方面来看,这的确是公司节约现金能力的体现;但另一方面来看,这指向公司为了快速实现规模扩张、把业绩增速拉高,选择激进“买买买”。如果新品销售不及预期,拖慢现金流回收速度,就有一定概率影响规模增速甚至出现违约。

IPO

尽管新消费赛道里的热度已经有所衰减,港股新消费赛道里的递表公司仍堪比过江之鲫。2025年以来,除了潮玩公司以外,新茶饮、食品餐饮、美妆接二连三地递表排队。

1)从上市难度来看,上市规则差异和政策引导使得港交所上市融资的难度低于沪深;2)港股新消费赛道气候已成、资本化路径清晰,提升了拟上市企业的信心;3)很大一部分新消费公司有海外扩张需求,可以借此机会接触海外投资者。

除了获得融资,潮玩公司扎堆递表的另一大因素是来自现有投资者的压力。

二次冲击港交所的卡游实际上过往融资环节并不多,仅在2021年发生一起融资,向红杉中国和腾讯共计融资1.35亿美元。但正是这一轮融资成为了卡游资本运作的“催命符”。如今,离卡游和两家投资人的对赌协议到期不过几个月,如果卡游不能在6月前实现上市,便要以年利率8%进行回购,金额超13亿人民币;截止至2024年末,卡游账上现金约49亿元。

其他上市公司的投资史则呈现出两级分化的特征。TOP TOY、金添动漫、桑尼森迪的股东结构都相对简单,主要为创始人及员工持股计划。相对而言,乐自天成、Suplay则都经历了多轮融资。

乐自天成融资历史

数据来源:公司招股书

Suplay融资历史

数据来源:公司招股书

小娱在《二级火爆、一级遇冷,潮玩品牌融资冰火两重天》一文中提到,潮玩公司想要复刻前人在股票市场上的热度并非易事。

萦绕在潮玩行业头上的两大阴云,一个是对外部授权IP的依赖,一个是非理性消费的社会舆论,前者制约盈利的想象空间,后者引发投资者对于监管风险的担忧。

值得注意的是,在这两个“地雷”中,授权依赖风险更像是“屋子里的大象”——这一担忧已经成为行业和市场的共识,但布鲁可业绩依旧稳健、卡游在财报中披露的高增速同样充满诱惑力,可见上述企业港股IPO所面临的挑战不完全来自于授权依赖。

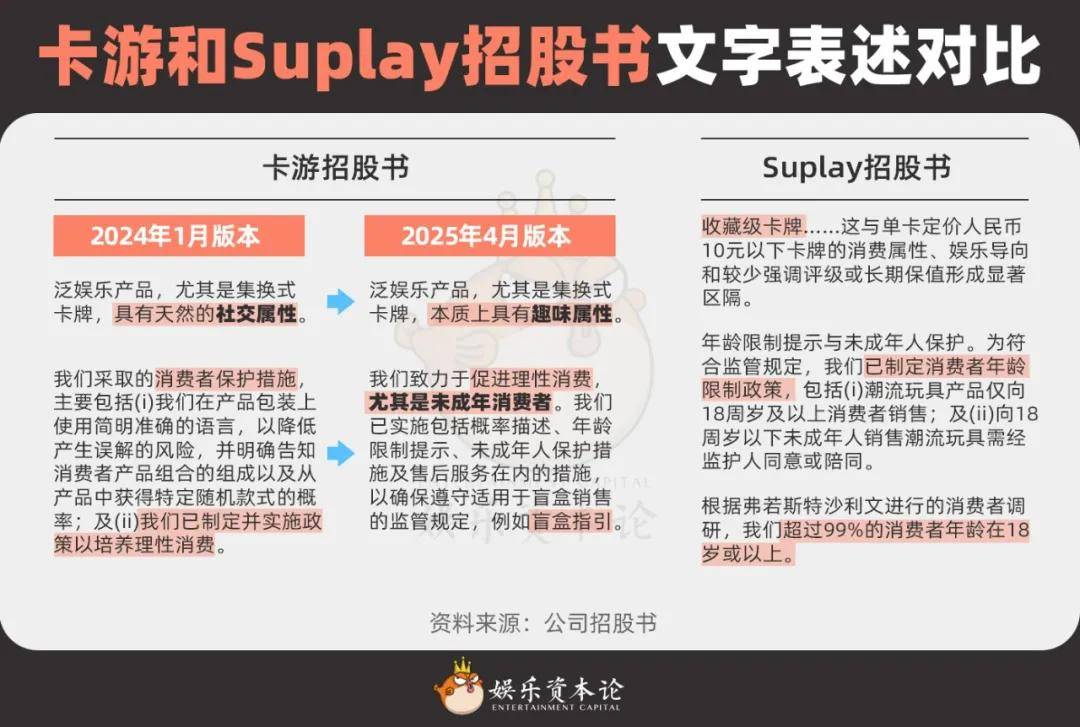

相对而言,监管压力是更能引发长期焦虑的“黑天鹅”。以卡游为例,卡游2025年第二次冲刺港交所时,就已经在招股书的表达中做了大量的调整。除了更新财务和业务数据以外,小娱注意到卡游在表述上已经有意识地在回避“未成年”等敏感话题,转而强调自己在促进理性消费上做出的努力。

卡游和Suplay招股书文字表述对比

资料来源:公司招股书

然而,卡游第二次冲刺IPO仍以失败告终,使得其他同行不得不选择更加谨慎的表述。以同属于卡牌赛道的Suplay为例,Suplay在财报中反复强调自己的收藏卡产品与“单卡定价人民币10元以下卡牌”的“消费属性、娱乐导向”完全不同,并多次强调自己的消费者“99%以上是成年人”,几乎是明示要将自己和卡游划清界限。

除了Suplay以外,其他近期递表的拟上市公司则大多回避谈及消费者年龄的话题,如使用“年轻一代”、“全年龄段”消费者代替。

在二次冲击港交所失败后,卡游没有停止扩张的脚步。近日,卡游连续参与设立了5家合资公司,主要意在深化下游销售网络的布局和控制。但这一举动的核心功能在于巩固盈利,卡游能否在六月前平衡社会舆论和论证“学生消费习惯”的可持续性,还是一个未知数。

IP经济下一步

IP经济还能走多久?小娱认为,从绝对值的角度来看,这可以算作一门长盛不衰的生意;但这并不意味着产业链上的每个环节、每个公司都能长久地走下去。

对于下游环节的潮玩公司而言,只要本身能够像招股书中写的那样有“良好的IP眼光和创新的设计生产能力”,授权费用或许不足以成为问题。但从长期视角来看,授权模式的核心痛点不在于过去的成本,而在于未来的不确定性。

从上游的IP制造到下游的衍生品销售,内容行业和潮玩行业既是同盟也是对手。谁的话语权更大?潮玩企业到底是在发现IP,还是在替IP授权方打工?

小娱从大IP依赖和续约安排两方面分析这一问题。从递表的六家公司来看,两家潮玩集合品牌中,乐自天成未披露头部IP贡献比例,TOP TOY头部IP贡献相对小于其他公司;而卡游、金添动漫都展示出对奥特曼和小马宝莉IP的极大依赖。正如小娱此前提到,“中国资本市场没有谷子经济,只有奥特曼经济。”

拟上市公司头部IP收入贡献情况

资料来源:公司招股书

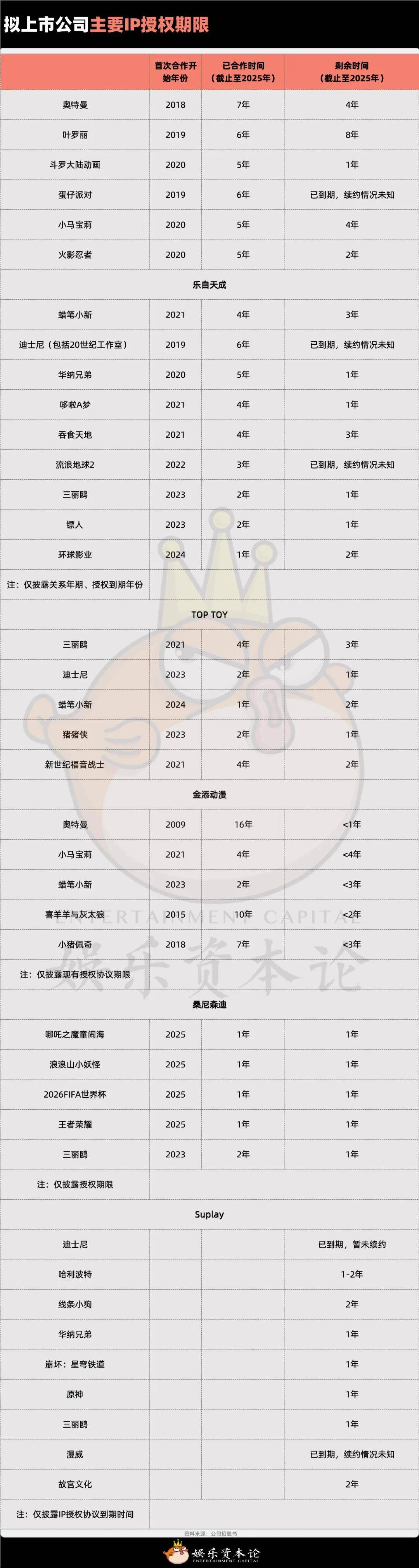

根据招股书披露,常见的授权期限通常在1-3年不等。在六家拟上市公司中,桑尼森迪面临的未来不确定性是最强的,其近50%的收入来自于《哪吒2》、《浪浪山小妖怪》两部2025年爆款动画电影,但这两个IP暂未形成长期热度,与桑尼森迪的合约也只签了一年。

相对的,公司做得越大越稳定,剩余的授权期限也更长。卡游的重点IP奥特曼、小马宝莉等至少签到了2029年;乐自天成、TOP TOY的王牌产品所属IP蜡笔小新、三丽鸥的合约则剩下3年,因为是行业长期伙伴,业内预估其合作仍可延续。

拟上市公司主要IP授权期限

资料来源:公司招股书

泛娱乐行业的下一步在哪儿?小娱认为,内容行业和潮玩行业必然会进入“先做蛋糕、再分蛋糕”的自有IP“开发+授权+销售”一条龙模式。

1)在资本眼中,国内IP经济热度方兴未艾,仍处于市场扩张阶段,行业内公司想要继续融资烧钱不是没有可能;2)在内容行业中,内容本身能创造的收益已经愈发有限,衍生品成为撬动粉丝消费的手段之一;3)在潮玩行业中,优质IP仍是稀缺资源,多数公司其实并未形成核心的IP挑选眼光。

对于内容公司来讲,“把IP故事讲好”已经开始展现出紧迫性。或许是受到《哪吒2》爆火后衍生周边授权和生产的速度跟不上消费者需求的影响,“预制”的风终究是吹到了IP行业。

以小娱曾解码过的《浪浪山小妖怪》为例,上影元早在《浪浪山小妖怪》创作时就开启了IP授权合作,上映时就已经与30+品牌联名,推出了800+周边单品。如今《中国奇谭2》上线,相干周边开始同步发售,也展现出上影领跑国内IP生态的决心。

和传统的“找有影响力的IP授权”的后验模式不同,这种“从IP开发阶段就同步考虑授权”的先验模式,其背后必然涉及对消费者预期的预设甚至引导。

影视“小卡”的兴起,为内容公司为自己冠上“IP经济”之名提供了一条有效的路径。除了把手头的影视作品以IP的运营模式授权给下游潮玩企业外,不少内容公司想要使用资本的方式将自身和潮玩行业更深地捆绑起来。

可以预见的是,未来的IP经济中,上游的内容产业到下游的衍生品制作产业之间将会前所未有地紧密相连,消费者的钱包也将面临“更加丰富的搜刮方式”。于是一切将回到更加上游的话题:我们是否能够打造有长期价值的、可延续的、而非昙花一现的内容IP?

内容行业上市公司近期介入潮玩行业事件

资料来源:公开信息整理