原创 油价大反转!1月23日后全国92、95汽油新售价,和预期天差地别

美联储降息靴子落地,国际油价却意外跳水。WTI原油跌破60美元关口,布伦特原油跟跌超1%,这场看似违背常理的走势背后,是市场对全球经济前景的集体忧虑。

美元走强使得原油对非美货币买家更加昂贵,而供应过剩的阴影笼罩整个市场。

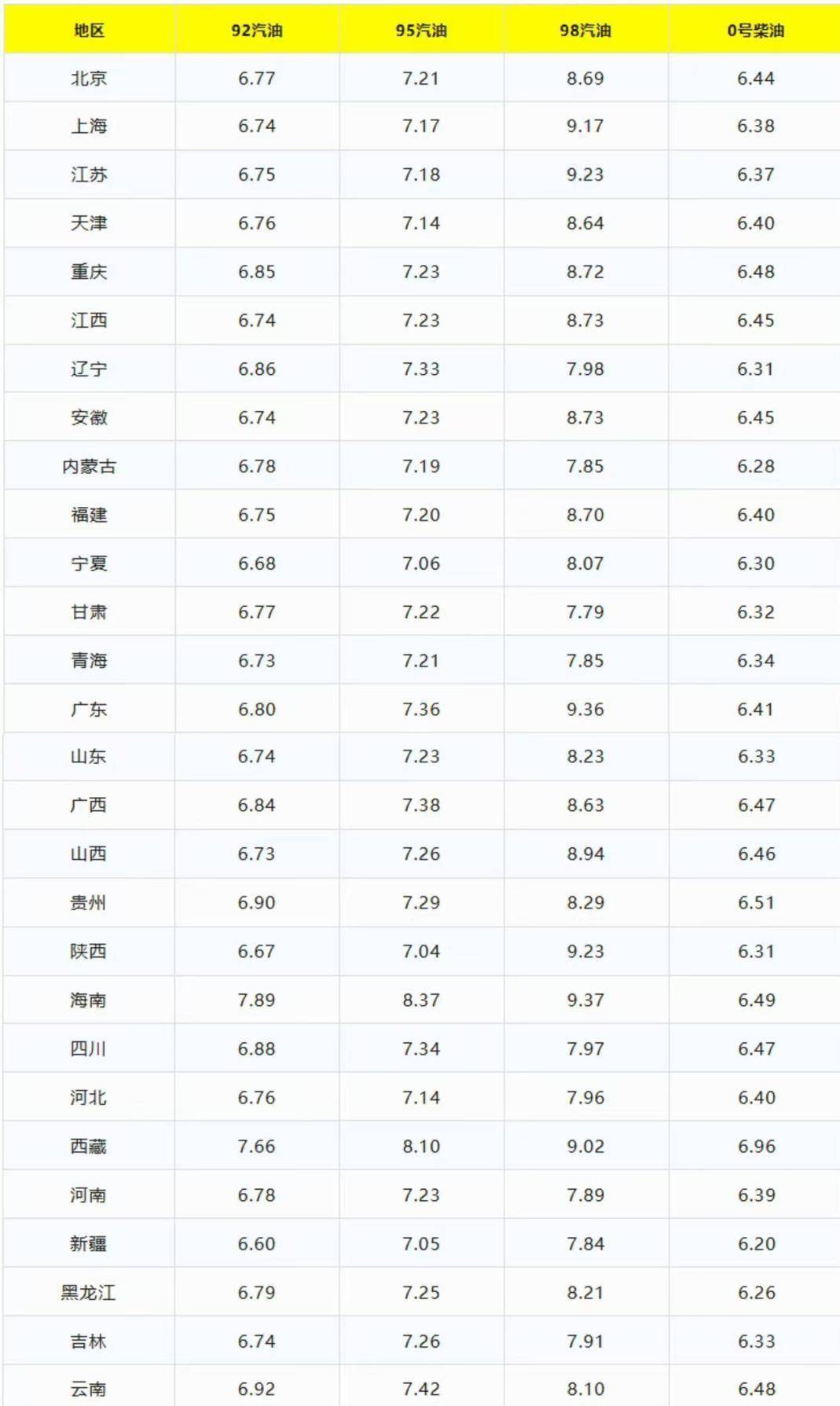

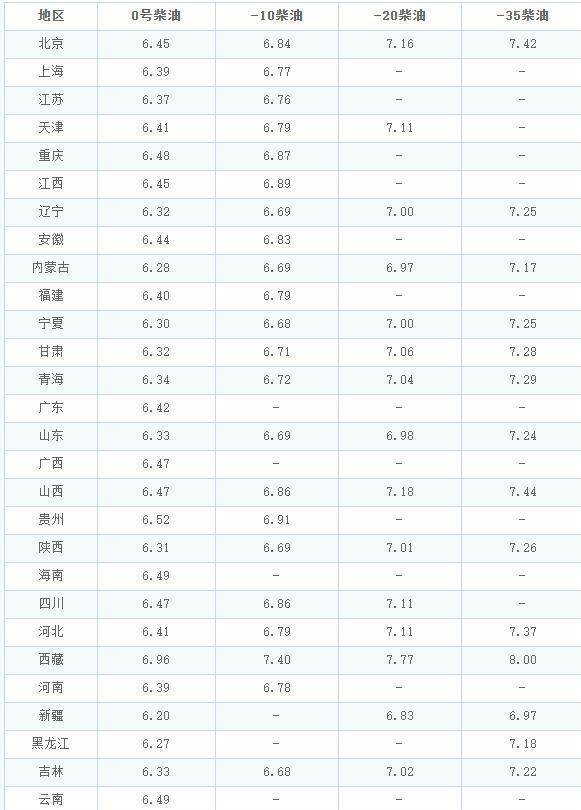

国内油价调整窗口倒计时11天,预计上调105元/吨的幅度让春节前的有车一族倍感压力。若按此落实,92号汽油将重返7元时代,物流运输成本也将水涨船高。

全球经济似乎正陷入一场前所未有的矛盾。美联储降息本应提振市场,却意外引发大宗商品集体下跌,石油市场首当其冲。

纽约原油期货价格单日下跌2.08%,报收59.36美元/桶;布伦特原油同步下跌1.99%,失守64美元关口。

市场情绪完成从乐观到悲观的反转。美联储推迟降息预期推动美元指数走强,美元计价的大宗商品应声回落。

原油库存暴增730万桶的数据远超预期,像一颗重磅炸弹击碎了供需平衡的幻想。

供应过剩成为压在油市胸口的大石。欧佩克月报承认全球石油日产量超出需求50万桶,这一逆转令市场措手不及。

美国页岩油产量持续高位运行,OPEC 部分成员国减产执行不到位,俄罗斯出口量居高不下,三重供应压力叠加。

需求端同样不容乐观。欧美制造业PMI长期低于荣枯线,全球经济增速放缓趋势明显,这些因素共同导致原油需求预期下调。

沙特阿美大幅下调销往亚洲和欧洲的官方售价,这一举动被市场解读为需求疲软的明确信号。

地缘风险溢价正在消退。中东局势短期未见升级,俄乌战争对能源市场冲击减弱,欧洲已建立替代能源储备。

美国对伊朗问题的表态降温,使供应端不确定性减弱。原油风险溢价回落,对油价构成下行压力。

美军在加勒比地区部署1.5万兵力,委内瑞拉进入战备状态。这些地缘摩擦本应推高油价,却未能抵消供需基本面的利空。

市场对地缘事件的反应变得理性,焦点重新回到供需关系和美元走势。

油价持续低迷正引发行业连锁反应。全球石油巨头上半年合计利润同比下滑17.2%,沙特阿美净利润下降10%,雪佛龙利润缩水32%。

康菲石油宣布全球裁员25%,雪佛龙也推出规模相近的裁员计划。美国页岩油行业经历2022年以来最大裁员潮。

22家上市石油公司已合计削减20亿美元支出。投资收缩可能抑制未来供应,为油价反弹埋下伏笔。

能源行业高收益债券违约风险上升,让人联想起2015-2016年油价暴跌引发的能源贷款坏账危机。

消费者可能迎来短期利好。汽油、柴油价格下跌将降低交通物流成本,增加居民可支配收入。

通胀压力随之缓解。能源是CPI重要组成部分,油价下跌推动全球通胀率回落,为央行货币政策提供空间。

但油价暴跌也可能是经济衰退前兆。原油作为“大宗商品之王”,其价格暴跌往往反映全球经济活动萎缩。

央行面临两难选择:油价下跌虽利好通胀控制,若伴随经济衰退,则需在刺激经济与金融稳定间权衡。

OPEC 的决策成为市场焦点。当前约220万桶/日的自愿减产协议是否会延长,将决定油价下一步走向。

摩根士丹利已下调油价预期,预测2025年下半年布伦特原油价格将为每桶62.50美元,较此前预期低5美元。

期货合约的期限价差显示市场担忧。布伦特原油从现货溢价转向期货溢价,表明市场预期未来供应充足。

美国三季度GDP终值及PCE物价指数将成为市场新风向标,这些数据会影响美联储政策路径的判断。

石油企业早已未雨绸缪。全球巨头们开启“收缩”模式,裁员和削减开支成为常规操作,美国页岩油行业正经历2022年以来最大的裁员潮。

交易员们将目光投向2月3日的国内油价调整窗口。当前统计周期仅过3个工作日,预计上调105元/吨的幅度并非定局。

华尔街分析师观点出现分歧。看空者认为全球经济衰退迹象明显,油价可能下探50美元关口;乐观者则坚信供需格局将再次扭转,油价重返80美元只是时间问题。