CA Markets:两极分化!能源期货行情解析,地缘与供需的双重博弈

近日全球能源期货市场呈现 “两极分化” 的特殊行情 —— 纽约商品交易所(NYMEX)WTI 原油期货主力合约(2026 年 2 月交割)在亚市早盘低开 1%,报 56.76 美元 / 桶,盘中虽有反弹但始终未能收复 57 美元关口,截至收盘跌 0.85%,报 56.82 美元 / 桶;而美国天然气期货(2026 年 2 月交割)则遭遇重挫,日内先后跌超 3% 与 4%,最低触及 2.921 美元 / 百万英热,收盘报 2.935 美元 / 百万英热,较前一交易日下跌 4.02%,创下 2025 年 10 月以来的单日最大跌幅;同期伦敦洲际交易所(ICE)布伦特原油期货主力合约也下跌 1.2%,至 60 美元 / 桶。新浪财经在当日快讯中指出,“1 月 5 日能源期货的下跌,核心是美国对委内瑞拉军事行动引发的供需预期混乱,叠加美国天然气库存数据不及预期,双重因素导致能源品种集体承压”。本文将以 WTI 原油与美国天然气期货为核心,详细描述 1 月 5 日能源期货的交易动态、价格下跌的驱动因素、产业链传导影响及市场对后续趋势的判断,展现能源期货在地缘与供需交织下的交易特性。

一、能源期货交易全景:价格波动与成交数据

1 月 5 日能源期货的交易呈现 “原油窄幅震荡、天然气单边下跌” 的特点,两者的价格时间线与成交数据差异显著,反映出不同能源品种的市场逻辑分化。

(一)WTI 原油期货:低开震荡,收盘微跌

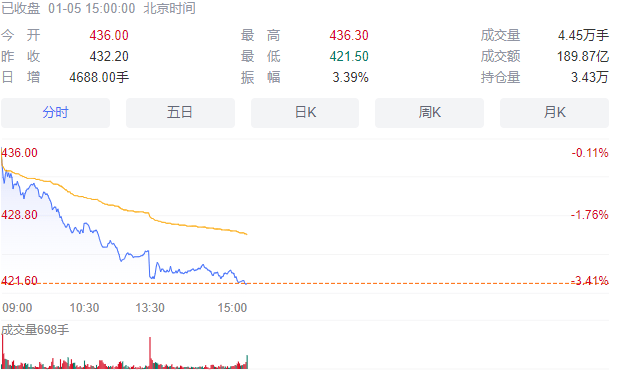

1 月 5 日亚市早盘 9:00.WTI 原油期货主力合约以 56.76 美元 / 桶开盘,较前一交易日收盘价(57.21 美元 / 桶)低开 0.45 美元,跌幅 1%,开盘后受 “美军扣押委内瑞拉油轮” 消息影响,市场担忧拉美原油供应链中断,价格快速反弹至 57.03 美元 / 桶,跌幅收窄至 0.31%,但反弹缺乏持续动力 ——10:30.美国能源信息署(EIA)公布的截至 12 月 19 日当周原油库存数据显示,该周美国原油库存增加 40.5 万桶,远超市场预期的减少 243.2 万桶,库存超预期增长压制市场情绪,WTI 原油价格回落至 56.85 美元 / 桶,跌幅扩大至 0.63%,此时成交量为 45 万手,较前一交易日同期减少 12%。

欧市时段(北京时间 15:00-21:00),WTI 原油进入窄幅震荡区间。16:30.德国 12 月调和 CPI 年率初值公布为 3.0%,低于预期的 3.2%,欧元兑美元上涨 0.3%,美元指数回落至 95.3.为原油价格提供小幅支撑,WTI 原油短暂反弹至 56.98 美元 / 桶,但随后公布的欧元区 12 月制造业 PMI 初值为 47.8.仍处于收缩区间,市场对全球原油需求增长的担忧升温,价格再次回落至 56.78 美元 / 桶;截至欧市收盘,WTI 原油收报 56.81 美元 / 桶,跌幅 0.69%,成交量达 88 万手,较亚市收盘增长 96%。

美市时段(北京时间 21:00 - 次日 2:30),WTI 原油价格波动进一步收窄。21:30.美国 12 月芝加哥 PMI 公布为 39.5.低于预期的 39.8.显示美国制造业需求疲软,WTI 原油价格下探至 56.65 美元 / 桶,触及当日低点;但随后美国能源部表示 “将密切关注委内瑞拉局势对原油供应链的影响”,市场预期美国可能释放战略石油储备(SPR)以稳定油价,价格小幅回升至 56.82 美元 / 桶收盘,最终较前一交易日下跌 0.39 美元,跌幅 0.85%,成交量达 125 万手,较前一交易日的 118 万手增长 5.9%,持仓量减少 2 万手,至 38 万手,显示部分资金选择离场观望。

(二)美国天然气期货:单边下挫,跌幅超 4%

与 WTI 原油的窄幅震荡不同,1 月 5 日美国天然气期货呈现 “单边下挫” 的行情,成为当日能源期货市场中跌幅最大的品种。亚市早盘 9:00.美国天然气期货主力合约以 3.05 美元 / 百万英热开盘,较前一交易日收盘价(3.055 美元 / 百万英热)基本持平,但开盘后迅速遭遇抛售,10:00 跌至 3.00 美元 / 百万英热,跌幅 1.8%;11:30.EIA 公布的截至 12 月 19 日当周美国天然气库存数据显示,该周天然气库存减少 1660 亿立方英尺,虽高于前一周的减少 1670 亿立方英尺,但低于市场预期的减少 1800 亿立方英尺,库存降幅不及预期引发市场对 “美国天然气需求疲软” 的担忧,价格快速跌至 2.947 美元 / 百万英热,跌幅超 3%,成交量达 32 万手,较前一交易日同期增长 45%。

欧市时段,美国天然气期货的下跌趋势进一步强化。15:00.欧洲天然气基准价格(TTF 天然气期货)下跌 2.5%,至 28 欧元 / 兆瓦时,欧洲需求疲软传导至美国市场,美国天然气期货跌至 2.921 美元 / 百万英热,跌幅扩大至 4.02%,触及 2025 年 10 月以来的低点;18:00.美国国家海洋和大气管理局(NOAA)发布天气预报,预计未来 10 天美国本土气温将高于常年同期,居民取暖需求可能下降,进一步压制天然气价格,截至欧市收盘,美国天然气期货收报 2.925 美元 / 百万英热,跌幅 4.0%,成交量达 65 万手,较亚市收盘增长 103%。

美市时段,美国天然气期货在低位震荡整理。21:30.美国芝加哥 PMI 数据公布后,市场对美国经济放缓的担忧加剧,天然气需求预期进一步降温,但价格已接近前期支撑位,部分抄底资金入场,推动价格小幅回升至 2.935 美元 / 百万英热收盘,最终较前一交易日下跌 0.128 美元,跌幅 4.02%,成交量达 98 万手,较前一交易日的 72 万手增长 36%,持仓量减少 5 万手,至 25 万手,显示市场看空情绪浓厚。

二、能源期货价格下跌的核心驱动因素

1 月 5 日 WTI 原油与美国天然气期货的下跌,虽均属于能源品种,但驱动因素存在显著差异 ——WTI 原油更多受 “供需预期混乱” 影响,而美国天然气则主要因 “需求疲软与库存不及预期” 承压,两者共同反映出当前能源期货市场的复杂性。

(一)WTI 原油:地缘冲突与库存增长的矛盾

WTI 原油 1 月 5 日的低开与震荡,核心是 “美国 - 委内瑞拉地缘冲突” 与 “美国原油库存超预期增长” 的矛盾,这一矛盾导致市场对原油供需的判断出现分化,价格难以形成明确趋势。

一方面,美国对委内瑞拉的军事行动引发 “原油供应中断” 的担忧。委内瑞拉是全球重要的原油生产国,2025 年原油日产量约 120 万桶,占全球原油产量的 1.3%,其原油主要出口至中国、印度及拉美国家。1 月 4 日美军扣押委内瑞拉油轮后,市场担忧美国可能进一步加强对委内瑞拉原油出口的制裁,导致全球原油供应减少 —— 高盛在 1 月 5 日的早间研报中指出,“若美国扩大对委内瑞拉的制裁,可能导致全球原油日供应减少 50 万桶,推动布伦特原油价格升至 65 美元 / 桶”,这一预期支撑 WTI 原油在早盘低开后快速反弹。

另一方面,美国原油库存超预期增长压制价格。EIA 数据显示,截至 12 月 19 日当周,美国原油库存增加 40.5 万桶,而市场预期为减少 243.2 万桶,库存增长主要因美国原油进口量增加 60.9 万桶 / 日,叠加原油产量维持在 1382.5 万桶 / 日的高位。库存超预期增长反映出美国国内原油需求疲软 —— 同期美国 DOE 原油引伸需求(反映实际消费的指标)为 2055 万桶 / 日,较前一周持平,未出现季节性增长,市场担忧 “全球原油需求增长不及预期”,这一担忧抵消了地缘冲突带来的供应担忧,导致 WTI 原油反弹后回落,最终收跌。

此外,美元指数的小幅波动也对 WTI 原油产生影响。1 月 5 日美元指数从 95.5 回落至 95.1.跌幅 0.42%,理论上应支撑以美元计价的原油价格,但原油市场受供需因素主导,美元贬值的支撑作用被削弱,进一步凸显当日供需矛盾对 WTI 原油的影响。

(二)美国天然气:需求疲软与库存不及预期的双重打击

美国天然气期货 1 月 5 日的暴跌,是 “需求疲软” 与 “库存降幅不及预期” 双重打击的结果,两者共同印证美国天然气市场 “供过于求” 的格局,推动价格创下阶段性低点。

从需求端来看,美国天然气的核心需求 —— 居民取暖需求在 1 月 5 日遭遇 “天气利空”。NOAA 发布的天气预报显示,未来 10 天美国本土 48 州的平均气温将比常年同期高 2-4 摄氏度,其中美国东北部(天然气取暖需求最集中的地区)气温可能高于常年同期 5 摄氏度,取暖需求的下降将直接减少天然气消耗。根据 EIA 数据,2025 年 12 月美国居民天然气消费量同比下降 8%,而 2026 年 1 月以来的气温偏高可能导致这一趋势延续,市场预期 1 月美国天然气总需求量将同比下降 5%,需求疲软成为天然气期货下跌的核心逻辑。

从库存端来看,EIA 天然气库存数据不及预期进一步验证需求疲软。截至 12 月 19 日当周,美国天然气库存减少 1660 亿立方英尺,虽连续 8 周下降,但降幅低于市场预期的 1800 亿立方英尺,且低于五年同期平均降幅(1900 亿立方英尺)。库存降幅不及预期反映出 “供应过剩”——2025 年美国天然气产量同比增长 6%,至 1050 亿立方英尺 / 日,而需求仅增长 1%,供需失衡导致库存去化速度慢于预期,截至 12 月 19 日,美国天然气库存较五年同期平均水平高 5%,处于相对充裕状态,这一基本面直接推动天然气期货价格暴跌。

此外,欧洲天然气需求疲软也对美国天然气形成拖累。2025 年欧洲天然气库存处于历史高位(截至 12 月 30 日,欧洲天然气库存率达 85%,高于五年同期平均的 75%),欧洲对美国液化天然气(LNG)的进口需求同比下降 12%,导致美国 LNG 出口量减少,进一步加剧国内天然气供应过剩,美国天然气期货在欧洲 TTF 天然气价格下跌后同步下挫,反映出全球天然气市场的联动性。

三、能源期货波动的产业链传导影响

1 月 5 日能源期货的价格波动,不仅影响期货市场本身,还通过产业链传导至实体企业与相关金融资产,形成 “期货 - 现货 - 股票” 的联动效应,反映出能源期货对实体经济的重要影响。

(一)对原油产业链的影响:炼油企业与油气公司的差异化反应

WTI 原油期货的震荡下跌,对原油产业链上下游企业产生不同影响。对于上游油气开采企业而言,油价下跌直接影响其盈利能力 ——1 月 5 日美股油气开采板块普跌,埃克森美孚(XOM.US)跌 1.2%,雪佛龙(CVX.US)跌 1.5%, Marathon Oil(MRO.US)跌 2.1%,反映出市场对油气公司营收增长的担忧。若油价持续低于 58 美元 / 桶,部分高成本页岩油生产商可能面临亏损,被迫削减 2026 年开采计划,这将对未来原油供应产生影响。

对于下游炼油企业而言,油价下跌则意味着原材料成本下降,盈利能力有望提升。1 月 5 日美股炼油板块逆势上涨,Phillips 66(PSX.US)涨 0.8%,Valero Energy(VLO.US)涨 1.1%,主要因市场预期炼油企业的毛利率将扩大。根据行业测算,WTI 原油价格每下跌 1 美元 / 桶,炼油企业的毛利率可提升 0.5-1 个百分点,1 月 5 日 WTI 原油下跌 0.39 美元 / 桶,预计将为炼油企业带来约 0.2-0.4 个百分点的毛利率提升。

此外,原油价格波动还影响航空、航运等耗油行业。1 月 5 日美股航空板块小幅上涨,美国航空(AAL.US)涨 0.5%,达美航空(DAL.US)涨 0.7%,主要因市场预期航油成本将下降,缓解企业盈利压力,这一传导效应体现了能源期货与实体行业的紧密关联。

(二)对天然气产业链的影响:生产商削减投资与用户成本下降

美国天然气期货的暴跌,对天然气产业链的影响更为直接。上游天然气生产商首当其冲 ——1 月 5 日美股天然气开采企业普遍下跌,Cheniere Energy(LNG.US)跌 3.2%,Chesapeake Energy(CHK.US)跌 4.5%,Southwestern Energy(SWN.US)跌 5.1%,市场担忧天然气价格持续下跌将导致企业营收大幅下滑。事实上,已有多家天然气生产商宣布削减 2026 年投资计划,其中 Chesapeake Energy 表示将把 2026 年天然气开采投资从 15 亿美元降至 12 亿美元,减少 20%,这一举措可能导致未来美国天然气产量增长放缓,为长期价格提供支撑。

对于下游天然气用户而言,价格下跌则意味着成本下降。美国居民天然气价格通常与期货价格挂钩,滞后约 1-2 个月,1 月 5 日天然气期货暴跌后,市场预期 2026 年 2 月美国居民天然气零售价格将同比下降 8-10%,减轻居民取暖成本压力;同时,天然气发电企业的成本也将下降,预计 2026 年 2 月美国天然气发电成本将同比下降 12%,有助于降低电力价格,利好工业与居民用电。

此外,美国 LNG 出口企业也受到影响。天然气期货价格下跌导致美国 LNG 出口的盈利能力下降 ——LNG 出口价格通常与国际油价挂钩,而生产成本与美国天然气期货价格关联,若两者价差缩小,出口企业的利润将被压缩。1 月 5 日 Cheniere Energy(美国最大 LNG 出口企业)股价跌 3.2%,正是市场对其出口利润担忧的体现。

四、能源期货交易的短期与长期趋势判断

从 1 月 5 日的交易行情来看,WTI 原油与美国天然气期货的短期趋势与长期逻辑存在差异,市场对两者的后续判断也呈现分化,反映出能源期货市场的复杂性与不确定性。

(一)WTI 原油:短期震荡,长期看地缘与需求

短期来看(1-3 个月),WTI 原油可能维持 55-59 美元 / 桶的震荡区间。一方面,美国 - 委内瑞拉地缘冲突仍存在不确定性,若冲突扩大导致原油供应中断,油价可能反弹至 60 美元 / 桶以上;另一方面,美国原油库存高企、全球经济放缓导致需求增长乏力,若库存持续增加或需求进一步疲软,油价可能下探 55 美元 / 桶支撑位。1 月 5 日 WTI 原油的窄幅震荡已反映出这一不确定性,市场需要更多数据(如美国非农就业数据、OPEC + 减产执行情况)来明确方向。

长期来看(6-12 个月),WTI 原油的趋势将取决于 “OPEC + 减产” 与 “全球经济复苏” 的博弈。OPEC + 在 2025 年 12 月宣布将 2026 年上半年的减产规模维持在 100 万桶 / 日,若减产执行率保持在 90% 以上,将支撑原油价格;同时,若 2026 年全球经济(尤其是中国、欧洲)实现复苏,原油需求增长可能超预期,推动油价突破 65 美元 / 桶。不过,若美联储降息节奏慢于预期或地缘冲突缓解,油价上涨空间可能受限。

(二)美国天然气:短期承压,长期看供需再平衡

短期来看(1-3 个月),美国天然气期货可能继续承压,价格或下探 2.8 美元 / 百万英热。当前美国天然气库存充裕,且未来 10 天气温偏高导致取暖需求下降,供需失衡格局短期内难以改变;同时,欧洲天然气库存高企导致 LNG 出口需求疲软,进一步压制价格。若 1 月下旬美国气温仍无明显降温,天然气期货可能创下新低。

长期来看(6-12 个月),美国天然气价格有望实现供需再平衡,价格可能回升至 3.5-4.0 美元 / 百万英热。一方面,当前天然气价格已处于历史低位,部分高成本生产商削减投资将导致未来产量增长放缓,预计 2026 年美国天然气产量同比增长将从 6% 降至 3%;另一方面,美国 LNG 出口设施建设进度超预期,预计 2026 年下半年新增 LNG 出口能力将达 1000 万吨 / 年,拉动天然气需求增长,供需格局有望从 “供过于求” 转向 “紧平衡”,支撑价格回升。

结尾

2026 年 1 月 5 日的能源期货交易,是全球能源市场 “供需矛盾与地缘风险交织” 的缩影 ——WTI 原油在 “地缘供应担忧” 与 “库存需求疲软” 的拉扯下窄幅震荡,美国天然气则因 “需求不及预期与库存充裕” 遭遇重挫,两者的行情差异反映出不同能源品种的核心交易逻辑分化。从产业链影响来看,能源期货的价格波动已传导至上游开采、下游消费等环节,对实体企业的经营与相关股票的表现产生直接影响;从趋势判断来看,短期的不确定性与长期的供需再平衡预期并存,为能源期货交易提供了复杂但多元的市场环境。

对于能源期货市场参与者而言,1 月 5 日的行情也带来启示:需区分不同能源品种的驱动因素,避免 “一刀切” 的判断;同时,需紧密关注宏观经济数据、地缘政治演变与天气变化,这些变量将持续影响能源期货的供需预期与价格走势。未来,随着全球能源转型的推进与地缘格局的变化,能源期货的交易逻辑可能进一步演变,但供需基本面始终是决定价格长期趋势的核心,这一规律在 1 月 5 日的行情中已得到充分验证。