莲池医院赴港IPO:高杠杆扩张下的流动性透支与商誉减值隐忧

在民营医疗机构面临支付方式改革与内生增长瓶颈的双重压力下,莲池医院集团股份有限公司(下称“莲池医院”)近期向港交所递交了上市申请。

然而,招股书披露的财务指标显示,这家以骨科和妇产科为主业的医疗集团,正处于严重的流动性错配与财务杠杆高企的困境中。其高达1.95亿元的流动负债净额与2.31亿元的商誉,成为其资本之路必须直面的核心问题。

商业模式的政策边界:DRG/DIP改革下的溢价空间挤压

莲池医院的业务核心被归纳为“一老一小”,即骨科与妇产科。截至2025年9月30日止9个月,这两大核心业务贡献了公司绝大部分的营收。从市场逻辑看,这确实切中了中国人口结构老龄化与消费升级的刚需,但这种增长模式正面临极大的政策不确定性。

一方面,公司面临医保支付改革的“定额”压力。莲池医院过去的高毛利率(2023年和2024年分别约为39.2%、36.1%)在很大程度上依赖于其技术溢价与差异化服务。然而,随着医保DRG/DIP(按病种付费)改革的全国性推开,民营医院通过“提升客单价”来获取利润的路径已大幅收窄。

招股书显示,2023年至2024年,公司通过公共医疗保险结算的金额占总收益比例从27%降至21.5%,且DRG/DIP模式下医保基金仅按预定标准报销,对骨科复杂手术、高危妊娠等资源消耗较高的病种,报销金额难以覆盖实际成本。

这种政策调整本质上是监管部门对过度医疗与高溢价服务的“价格管理”。对于莲池医院而言,这意味着其未来的盈利能力将不再取决于“服务定价权”,而是取决于极端的“成本控制能力”。在公立医院具有规模效应和集采优势的前提下,莲池医院作为中小型民营医疗集团,其成本端承受的供应商采购、人力薪酬、财务费用等压力,将直接反映在毛利率的持续下行上(2025年1-9月毛利率35.6%,已较2024年小幅下滑)。

另一问题是面临区域市场的增长天花板。莲池医院起源于淄博,虽然通过并购进入了青岛、合肥和重庆市场,但医疗服务具有强烈的“区域半径限制”。招股书显示,淄博作为其大本营,贡献了相当比例的现金流,但该地区的医疗资源竞争已趋于白热化。在缺乏顶级医学专家背书的情况下,莲池医院如何维持其在异地市场的品牌壁垒和获客成本,是监管层关注的重点。

流动性危机:1.95亿元净流动负债缺口下的“短融长投”

如果说政策风险是远期的,那么资产负债表的结构性错配则是莲池医院面临的现实问题。

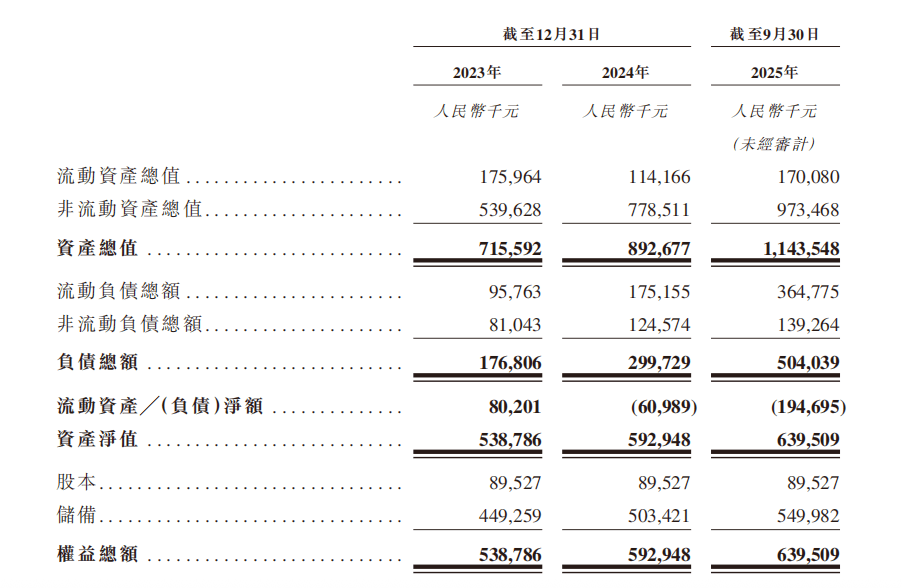

根据招股书披露,截至2025年9月30日,莲池医院的流动负债总额为3.65亿元,而流动资产仅为1.70亿元,流动负债净额高达1.95亿元。

对比历史数据可以发现,在2023年底,公司还拥有8020万元的流动资产净值,短短不到两年的时间里,这一指标恶化。这意味着公司在短期内消耗了大量的现金流用于非流动资产的扩张。

截至2025年9月30日,莲池医院的流动比率仅为0.5倍,速动比率更是降至0.4倍。在财务分析框架中,流动比率通常需维持在2倍左右才能被视为稳健。0.5倍的比率意味着,即使公司将所有账面上的现金、应收账款和存货全部变现,也只能偿还一半的短期债务。

这种财务指标的恶化,根源在于公司采取了典型的“短融长投”策略。招股书显示,公司将大量的短期资金用于兴建淄博莲池骨科医院的新大楼(涉及约8680万元建筑及设备应付款)以及支付收购重庆长城骨科医院的对价(约1.02亿元)。

虽然2025年前9个月公司的经营活动现金流净额为1.16亿元,表现尚可,但同期的投资活动现金流出却高达1.57亿元。这种“入不敷出”的资本运作模式,使得公司极度依赖外部融资。如果此次IPO进程受阻或募资规模大幅缩水,公司将面临极其严峻的信用违约风险或经营性停摆。

扩张的代价:2.31亿元商誉下的业绩对冲风险

为了实现IPO所需的营收规模,莲池医院在往绩记录期间进行了多次外延式并购。这种“以规模换空间”的策略,直接导致其资产负债表上挂载了巨额商誉。

截至2025年9月30日,莲池医院账面上的商誉高达2.31亿元,主要来自于对重庆长城骨科医院和合肥新海妇产医院的溢价收购。

商誉的本质是投资者对被收购方未来获利能力的溢价支付。然而,医疗行业的特殊性在于,医院的价值高度绑定于核心医师团队和当地的医保额度。以重庆长城骨科医院为例,虽然其在西南地区民营骨科领域拥有较高地位,但在DRG支付改革和骨科耗材集采的大背景下,其未来的毛利空间必然会受到挤压。

一旦这些被收购医院的业绩未能达到预期收益,莲池医院将不得不计提大额商誉减值准备,从而拖累当期净利润。对于目前盈利规模尚不算庞大的莲池医院来说,任何一次重大的商誉减值都可能导致其年度亏损。

此外,从淄博到合肥再到重庆,莲池医院的跨区域管理面临巨大的文化与运营挑战。医疗服务无法像标准商品那样快速复制,异地并购带来的管理成本上升、医师流失风险以及地方医保政策的差异,都是隐形的风险。招股书中关于“核心医师招聘与保留”的风险提示,正是这一问题的直观体现。

合规性审查:监管红线下的运营痛点

除了财务指标的红灯,莲池医院在运营合规性方面也存在多处被动。

招股书披露,往绩记录期间,公司累计支付了330万元的医疗纠纷赔偿金。虽然对于一家医疗集团而言,纠纷难以完全避免,但赔偿总额的逐年走势反映了其医疗质量控制系统的稳定性。频繁的法律索赔不仅损失现金流,更会动摇其赖以生存的品牌声誉,增加监管机构对其执业资质的审查力度。

莲池医院承认,其在往绩记录期间未为部分员工全额缴纳社会保险及住房公积金,这反映了民营医疗机构在激进扩张期对劳动法规的漠视。根据相关法规,公司不仅面临巨额的补缴资金需求,还可能面临最高欠缴金额三倍的罚款。

为了获取经营资金,公司已将其相当一部分物业及设备进行了抵押。这种“资产全额质押”的状态,极大限制了公司的再融资空间。一旦经营现金流出现波动,质押权的行使可能导致公司失去核心经营性资产。

纵观莲池医院的IPO申请,这并非一次基于业务强劲内生增长的扩张融资,而更像是一次在财务杠杆触及天花板后的“融资救急”。

莲池医院试图通过IPO募集资金来偿还收购重庆医院的余款、结算建筑工程款及补充流动资金,这说明公司的现金流已无法支撑其目前的扩张。

对于投资者而言,莲池医院的价值取决于其能否在上市后迅速降低流动负债水平,并证明其在严苛的医保监管下依然具备盈利确定性。但在2.31亿元商誉与1.95亿元流动负债净额的双重重压下,这显然是一场胜算并不清晰的博弈。

资本市场需要的是具有持续造血能力的医疗企业,而非依赖并购催熟、资产负债表高度扭曲的财务标的。莲池医院如何修补其财务漏洞,将是其未来能否在港股站稳脚跟的关键。