2026 宏观预测: 流动性、预期与新秩序

作者 | BloFin Academy编译 | 吴说区块链

TL;DR:Whale 2026 市场展望 — — 流动性与新秩序

· 流动性紧缩:2025 年美联储的“防御性降息”并未带来市场期待的流动性泛滥。相反,大规模保证金信贷与基于回购市场(repo)的融资持续抽走银行体系现金/准备金;同时,美国财政部大规模发行 T-bills 使流动性更多依赖短久期、频繁滚动的融资结构,导致美元流动性结构受损、质量恶化。

· 配置逻辑转变: “严格分散化”回归。资金不再单一锚定美元资产,而是流向黄金、非美货币及供给受限的资产。

· 三大核心主题:在区域化背景下,资源(供给侧)、AI 基础设施(算力/能源)、国防安全成为确定性最高的资产类别。

· 加密资产分化: 2026 年是分水岭。比特币作为“数字商品”将承担对冲功能,而类权益代币需在监管明确和高无风险利率的压制下,提供更高的风险补偿。

· 核心结论:全球市场定价逻辑正经历范式转移 — — 从全球化时代的“买增长(效率)”,彻底切换为区域化时代的“买区位(安全)”。在流动性风险复杂化的当下,拥抱供给受限的硬资产(资源/算力/国防)是应对“新秩序”的唯一解。

流动性:并不充裕,质量正在恶化

2025 年初,投资者心中的主要“看涨”因素是特朗普的正式就职。主流观点认为,他将触发更多降息,注入流动性并推高资产价格。

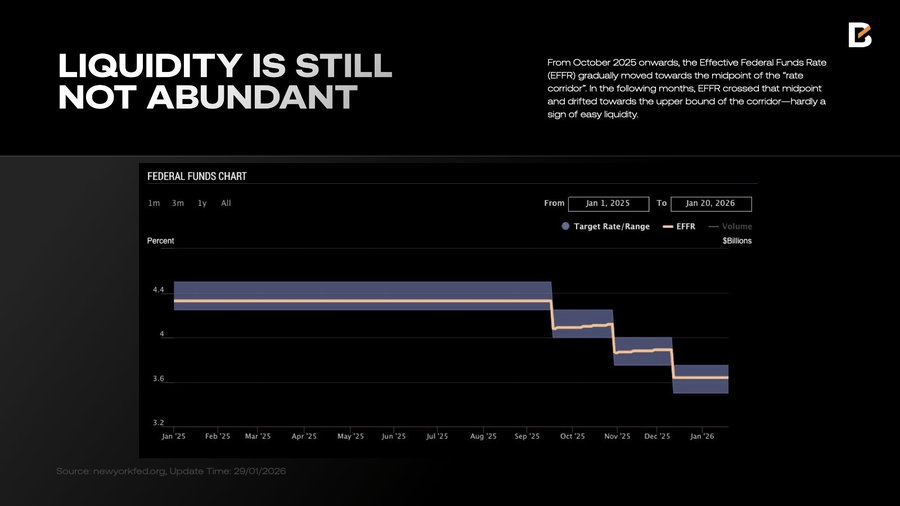

事实上,2025 年 9 月至 12 月,出于对劳动力市场的担忧,美联储确实实施了三次“防御性”降息,并宣布结束量化紧缩(QT)。但这并未带来投资者期盼的“流动性洪流”。从 10 月起,有效联邦基金利率(EFFR)逐渐向“利率走廊”中点移动,随后甚至越过中点漂移至走廊上限 — — 这绝非流动性宽松的迹象。

EFFR 是美国核心的短期市场利率,反映了银行系统的融资流动性状况。在流动性宽松时期,EFFR 通常贴近走廊下限(因为银行无需频繁借贷)。然而,在 2025 年最后几个月,银行明显面临流动性紧张 — — 这是推高 EFFR 的关键驱动因素。

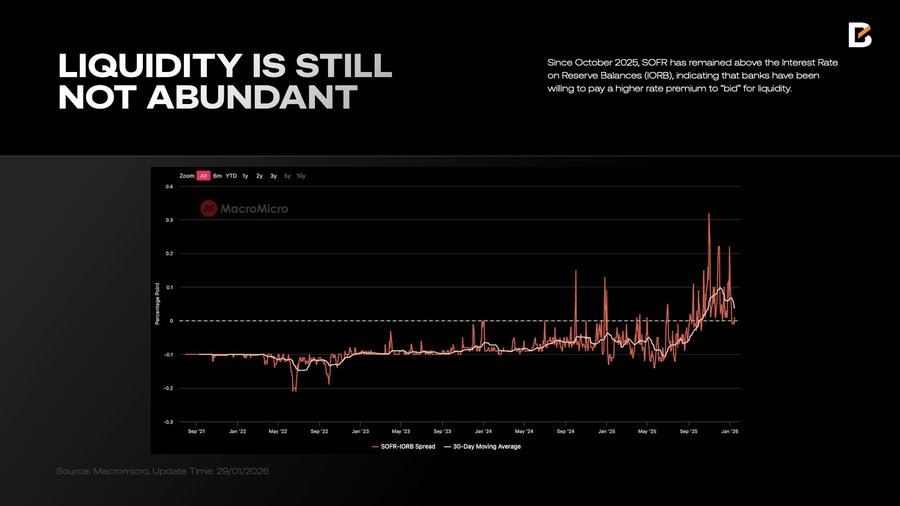

SOFR-IORB 利差进一步突显了这种压力。如果说 EFFR 反映现金市场,那么 SOFR(有国债抵押的融资利率)则捕捉了更广泛的流动性短缺。自 2025 年 10 月以来,SOFR 持续高于准备金余额利率(IORB),表明银行即使有抵押品,仍愿意支付溢价来“竞购”流动性。

即便美联储停止缩表,SOFR-IORB 利差在 1 月并未大幅回落。合理的解释是:银行手中的流动性被大量用于金融投资,而非向实体经济放贷。

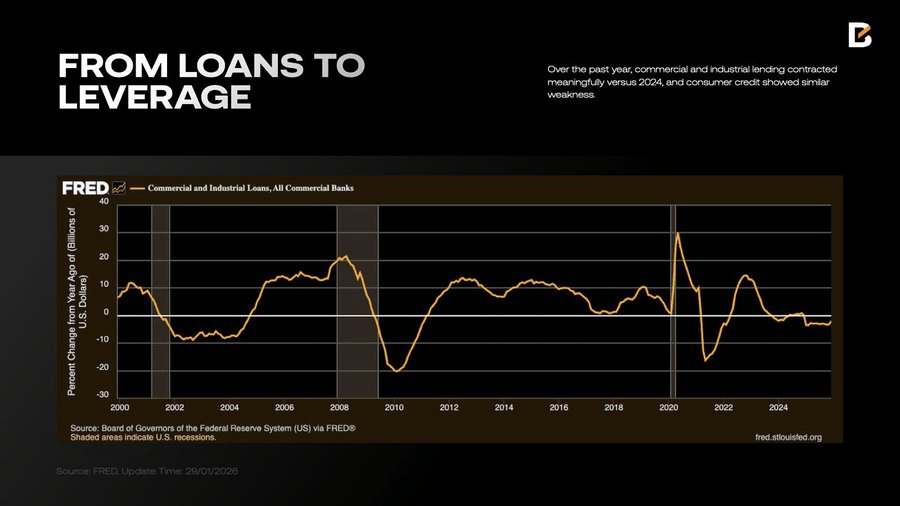

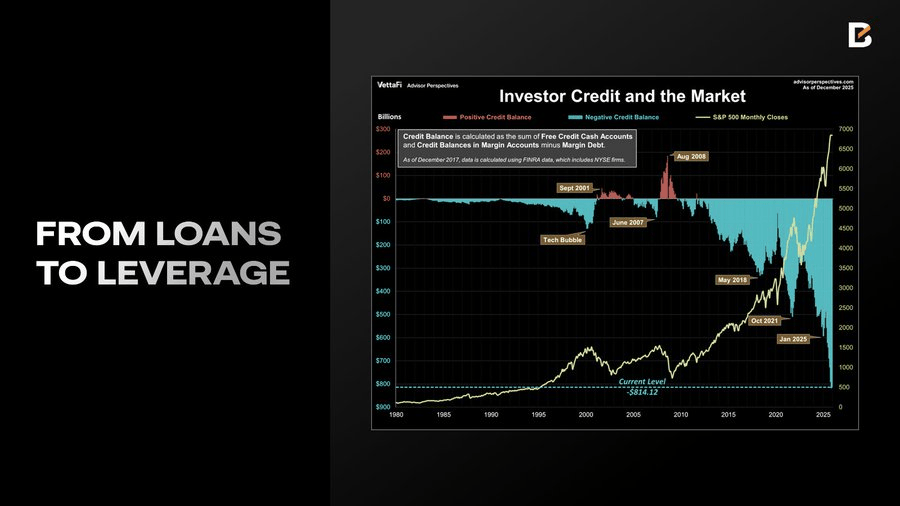

信贷收缩: 过去一年,商业和工业贷款较 2024 年显著萎缩,消费信贷同样疲软。

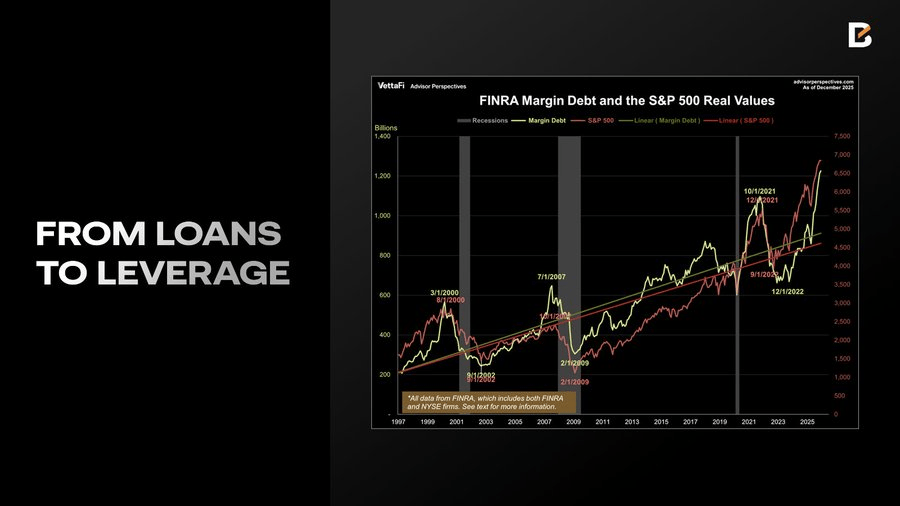

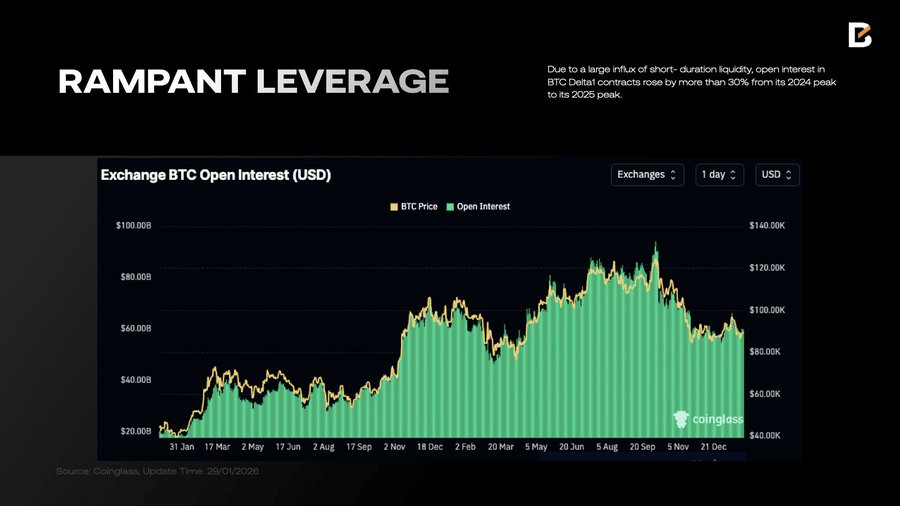

杠杆激增: 相比之下,保证金信贷(Margin Debt)逆势增长 36.3%,于 12 月创下 1.23 万亿美元 的历史新高;投资者的净借方余额也扩大至 -8141 亿美元,与保证金信贷的增长步调一致。

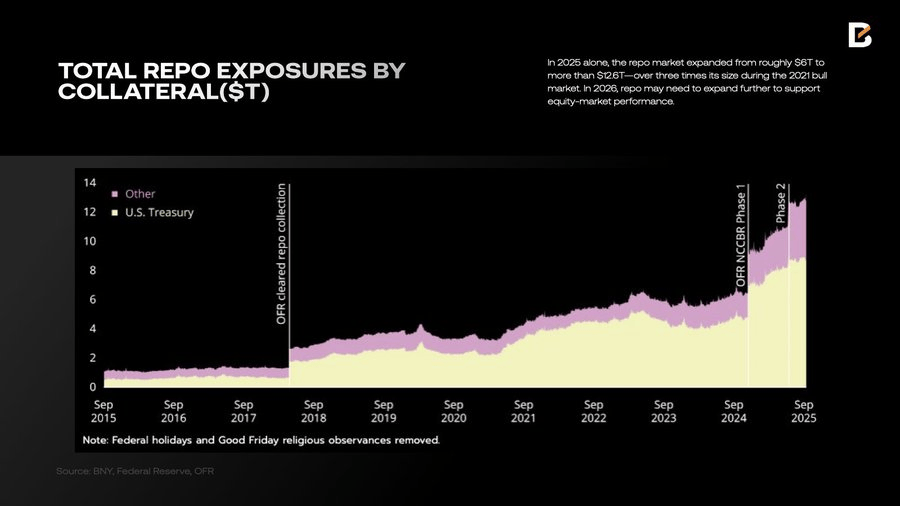

随着推高市场所需的流动性要求增加,银行系统显现压力。为了在不引发股市抛售(白宫无法接受的路径)的前提下维持高估值,市场极度依赖回购市场(Repo)输血。 仅在 2025 年,回购市场规模就从约 6 万亿美元激增至 12.6 万亿美元 以上 — — 是 2021 年牛市期间的三倍多。2026 年,回购市场可能需进一步扩张以支撑股市。

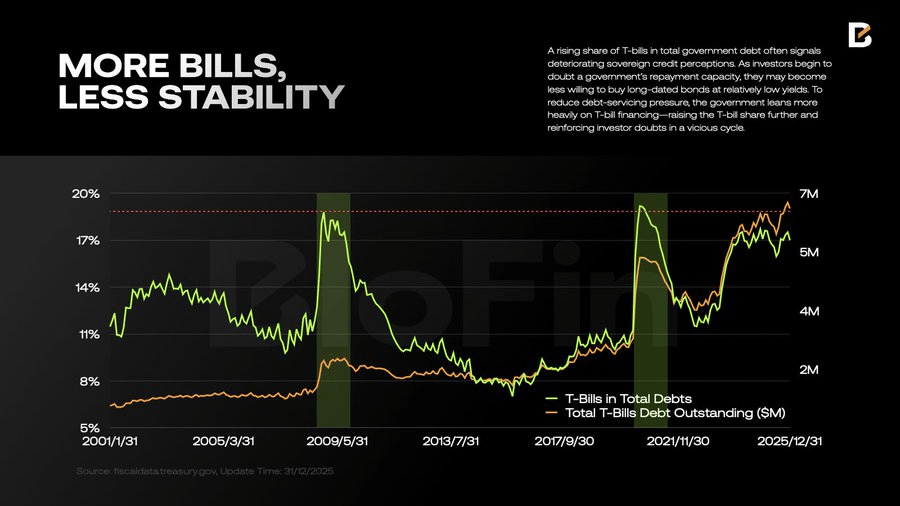

回购交易通常使用美国国债(T-notes)作为抵押品。但自 2023 年中期以来,短期国库券(T-bills) 的发行量和占比呈“指数级”增长。 这并非良性信号:T-bills 占比上升通常预示主权信用水平恶化。当投资者怀疑政府偿债能力时,政府被迫依赖短期融资,导致 T-bill 占比进一步升高,陷入恶性循环。

T-bill 占比上升的另一个直接后果是:流动性规模的变动不再稳定。过度依赖短期 T-bill 意味着更频繁的展期和更短的平均流动性“寿命”。在整体杠杆已突破历史峰值的当下,频繁且剧烈的流动性波动削弱了市场的抗冲击能力 — — 为潜在的连锁清算埋下了伏笔。

简而言之:2025 年美元流动性质量已显著恶化,且尚无改善迹象。

风险溢价与“严格分散化”

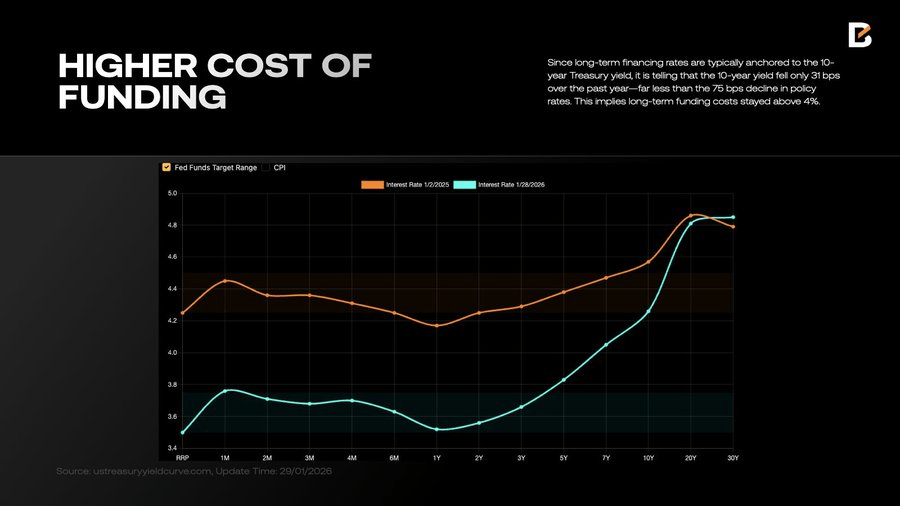

美元流动性质量下降的直接代价,是长期融资成本居高不下。随着美债规模激增(2025 年底达 38.5 万亿美元)及政策不确定性上升,系统性风险溢价随之走高。尽管政策利率下调了 75 个基点,但作为长期锚点的 10 年期美债收益率仅下降 31 个基点,这意味着长期融资成本仍顽固地维持在 4% 以上。

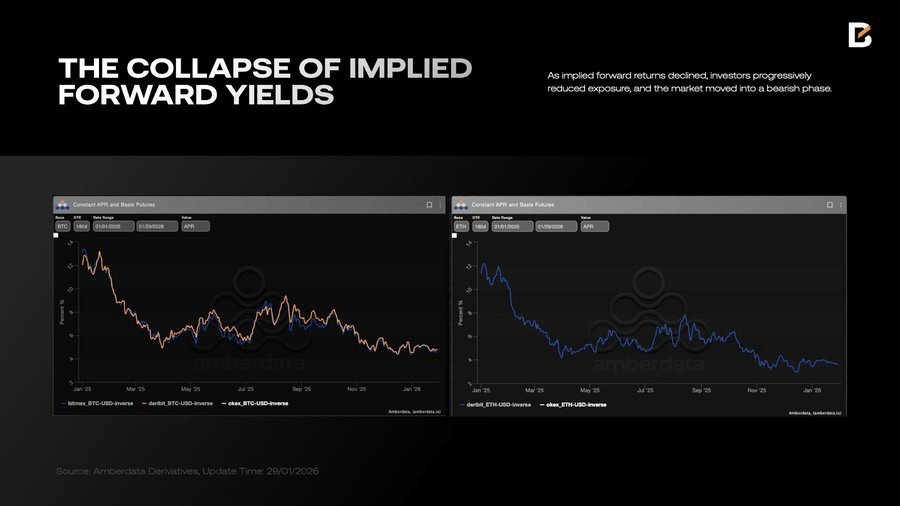

高昂的融资成本直接限制了头寸配置。当一种风险资产的隐含远期回报率跌破国债收益率时,长期持有该资产便失去了吸引力。加密货币就是一个教科书式的例子:随着隐含回报率的下降,投资者逐步减少敞口,导致市场不可避免地转入熊市阶段。

与昂贵的长期流动性相比,通过 T-bills 获得的短期融资要便宜得多。但这创造了一个天然利好投机的环境:投资者倾向于“借短债、上高杠杆、快进快出”。虽然市场在短期内看起来热闹非凡,但这种投机泡沫使得反弹难以持续 — — 这一点在对流动性极度敏感的加密市场中表现得淋漓尽致。

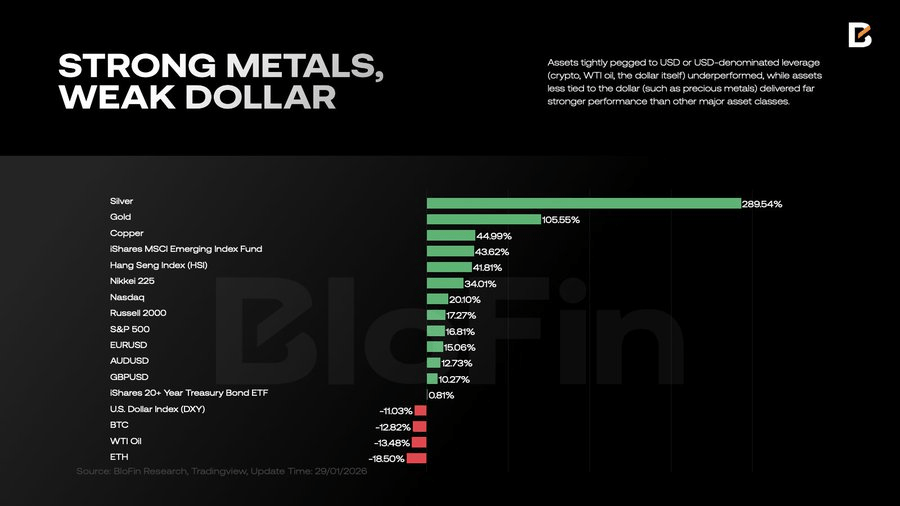

与此同时,2025 年见证了“严格分散化”策略的回归。与传统的 60/40 策略不同,流动性不再局限于美元资产,而是分散到了更广泛的标的中。事实上,投资者在全年稳步削减了美元及美元挂钩资产的份额。结果显而易见:与美元杠杆紧密绑定的资产(如加密货币、WTI 原油、美元本身)表现疲软,而与美元相关性较低的资产(如贵金属)则大幅跑赢其他主要资产类别。

值得注意的是,仅仅持有欧元或瑞士法郎的表现并不比持有标普 500 指数差。这表明投资者的逻辑发生了深刻转变 — — 这种转变超越了单一的商业周期。

新秩序

2026 年最值得重估的不是“增长是否强劲”这种线性问题,而是市场正在采用一套全新的定价语法。过去二十年支撑回报的两大假设 — — “极致效率的供应链”和“央行的无限兜底” — — 正在瓦解。取而代之的是“区域化”,即全球经济的目标函数从“不惜代价的效率”转向了“安全约束下的效率”。

在这种框架下,配置的关键不再是押注单一方向,而是重新校准对三个“硬变量”的敞口:供应约束、资本支出(Capex)和政策驱动的订单流。

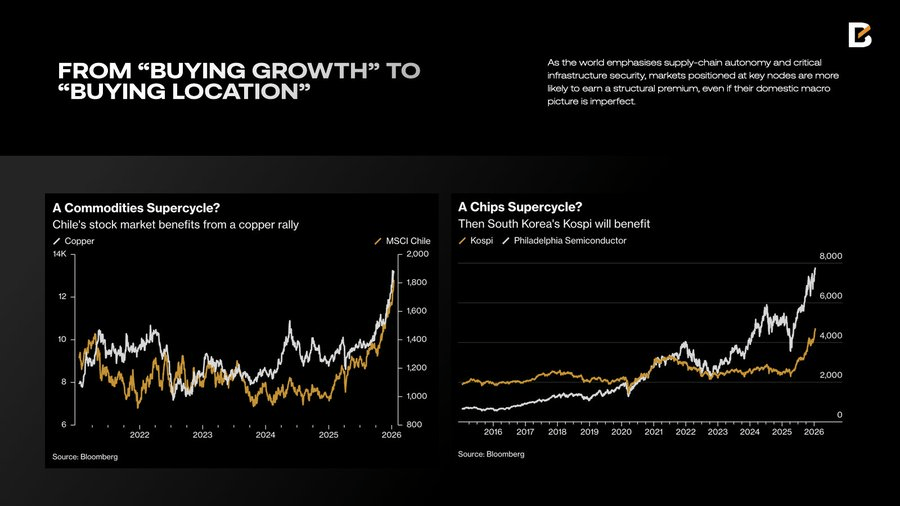

股票策略:从“买增长”到“买区位”

如果说过去十年是“买增长”,那么 2026 年则是“买区位” — — 即资产在资源、算力和安全地图上的位置。

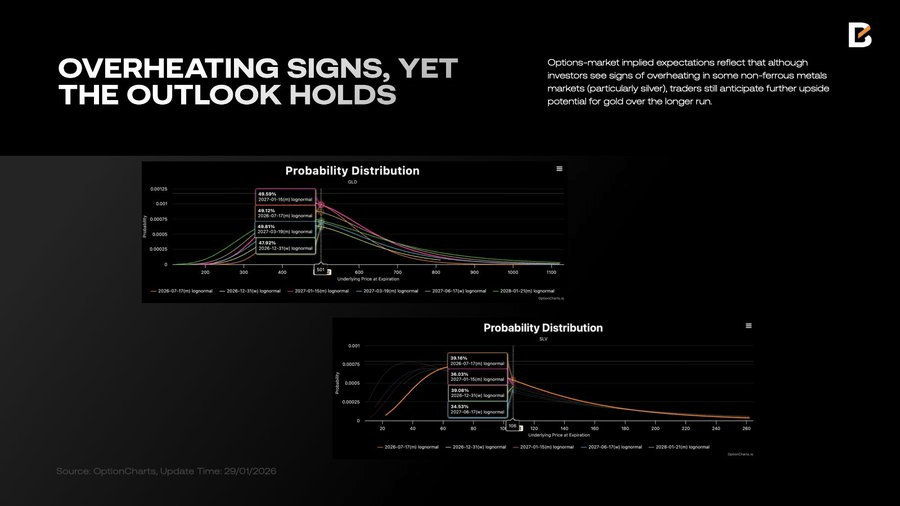

首先是资源(供给侧资产)。在安全优先的时代,增加大宗商品(金、银、铜)库存即使在非急需时也是理性的。这使得大宗商品不再仅仅是商业周期的镜像,而是具备了“供应受限资产”的属性。期权市场数据显示,尽管部分有色金属出现过热迹象,但交易员仍预期黄金在长期内有进一步上涨的潜力。

这一逻辑也为资源国股票提供了配置依据。铜(如智利)反映了电气化和工业基建的刚性需求;贵金属(如南非)则兼具商品上行和风险溢价的双重属性。对于投资组合,它们应被视为“供应约束因子”。

其次是AI 基础设施。配置重心应回归资产负债表的现实:算力、能源、数据中心和冷却系统。与其追逐应用层软件叙事,不如锁定新一轮实体基建。像韩国这样处于全球算力工业接口(半导体/电子)的市场,因其更可见的资本支出和政策支持,成为了 AI Capex 周期的直接受益者。

此外,国防与安全已重回投资者视野。受地缘政治常态化影响,国防支出已成为受国家安全约束的刚性财政功能。尽管该板块常有波动,但其在投资组合中扮演了关键的“尾部保险”角色。同时,港股与中国资产的配置价值在于其低估值和与欧美资产的低相关性,能在区域化时代提供稀缺的对冲价值。

利率与国债:保持曲线陡峭化

2026年利率市场的核心矛盾可以用一句话概括:曲线前端更多由货币政策路径决定,而曲线长端更像是期限溢价的“容器”。降息预期确实有助于压低前端收益率,但长端是否同步下行,取决于通胀尾部风险、财政供给压力以及政治不确定性是否允许期限溢价继续收缩。换句话说,长端的“顽固”未必意味着市场把降息次数定价错了;它也可能意味着市场正在重新定价长期风险。

供给动态会放大这种结构性差异。美国财政融资结构的变化,会直接影响不同期限的供需格局:当货币市场具备承接能力时,前端供给更容易被吸收。相较之下,长端更容易出现由风险预算约束与期限溢价变化驱动的“脉冲式”波动。对投资组合的含义很明确:久期敞口应分层管理,避免把策略押注在单一路径上 — — 例如“通胀完全消失、期限溢价回到超低水平”。曲线结构型交易(例如做陡峭化策略)之所以能够持续存在,并不只是因为交易技巧更高明,也因为它们契合了曲线前端与长端不同的定价机制。

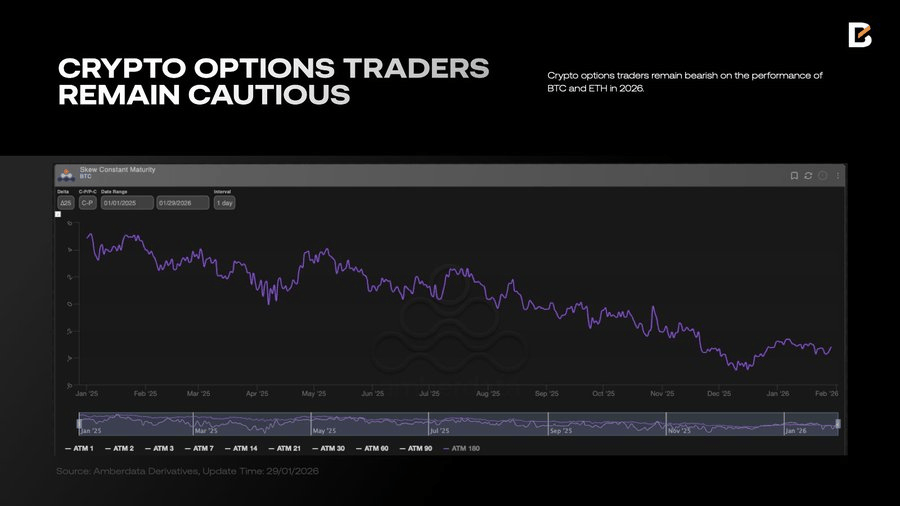

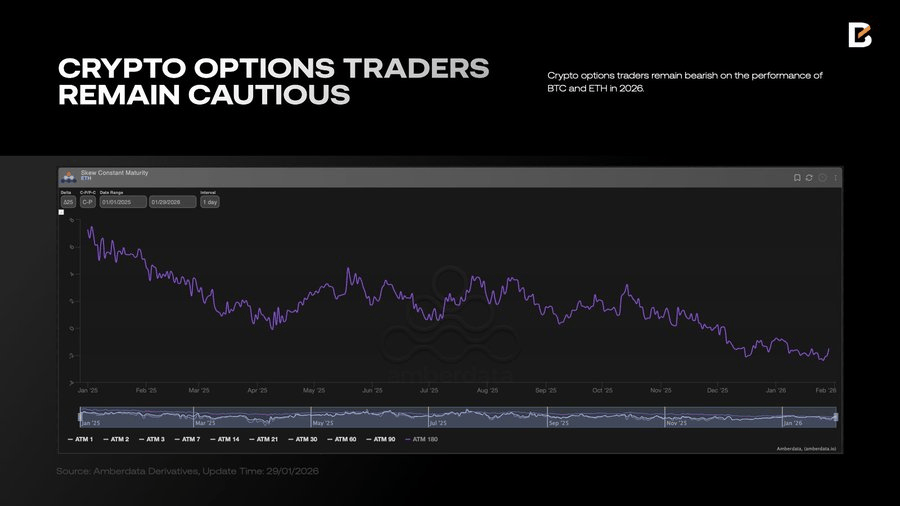

加密货币:数字商品 vs 风险资产

2026 年,加密市场将迎来更敏锐的内部分化。比特币作为非主权、基于规则的“数字商品”,在区域化叙事下更容易被接纳为支付替代和对冲工具。相比之下,类权益代币表现更像高风险资产。在监管明确和无风险收益率尚可的环境下,它们必须提供极高的风险补偿才能证明其配置价值。

因此,加密资产配置应采用“分账管理”:将比特币置于大宗商品框架中,利用小权重获取凸性;将类权益代币视为高波动风险资产,设定更严格的回报门槛。

以“硬约束”为核,以“结构性分化”为擎

综上所述,构建 2026 年投资组合的核心在于管理一系列“硬约束”,而非单纯的预测。这意味着要恢复大宗商品与资源股的战略地位以应对供给瓶颈,利用 AI 基础设施的资本支出锁定盈利可见性,并依靠国防板块的政策订单流增强组合韧性;同时,需适应期限溢价回归对债市回报分布的重塑,并利用精选非美资产的估值差异提供结构性对冲。

这并不要求投资者完美预判每一个宏观事件。相反,在区域化时代,最稀缺的能力是降低对“完美预测”的依赖:让硬资产去吸收结构性需求,让利率曲线去吸收宏观分化,让对冲因子去吸收市场噪音。2026 年的交易哲学不再是试图“猜中答案”,而是“承认约束” — — 并据此彻底重置资产配置的优先级。