2025年情绪消费(潮玩、美妆、宠物)投融资及IPO市场回顾快报

情绪消费正成为驱动中国消费复苏的新引擎,并持续以高于整体消费增速的节奏扩张。美妆、宠物、潮玩三大赛道作为情绪价值的典型载体,2025年均贡献了超万亿元零售额,吸引资本加速向技术驱动型品牌聚集:合成生物、AI宠物健康、IP原创孵化成为投融资焦点,潮玩赛道头部企业相继登陆港股,标志着“情绪经济”走向主流。

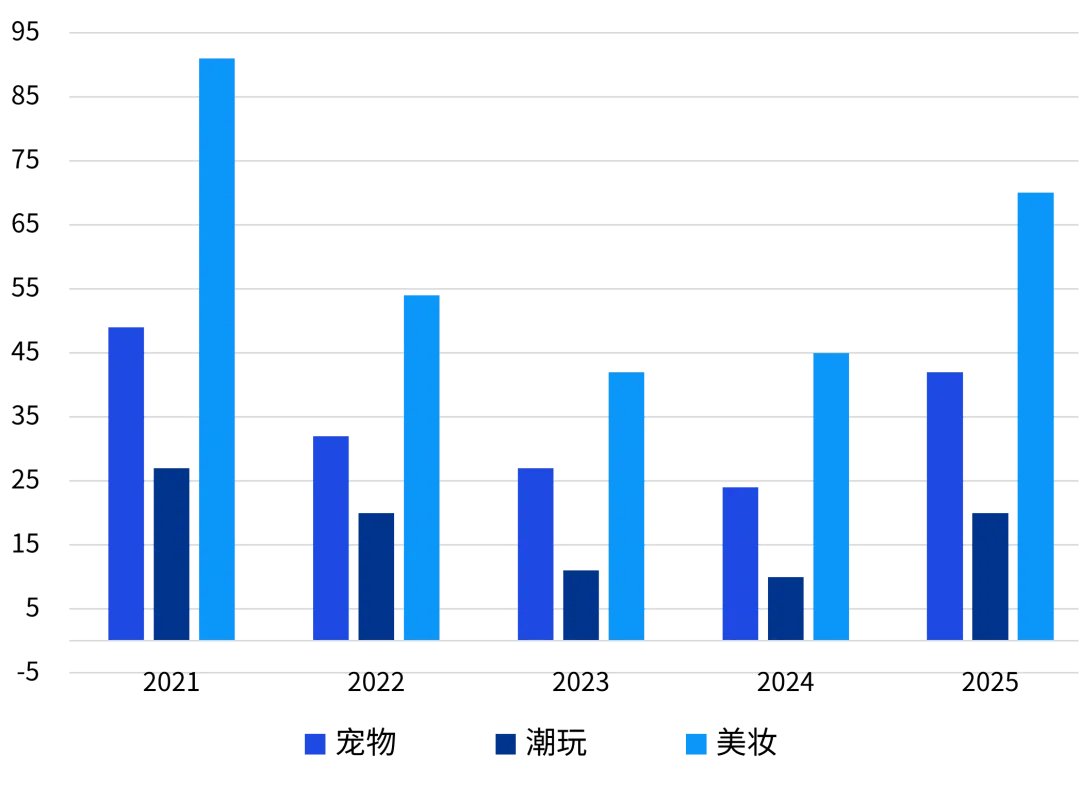

从投融资笔数来看,过去五年三大情绪消费赛道呈现U型走势。2021年是情绪消费的巅峰之年。三大赛道共获得167笔融资,其中美妆赛道91笔融资,宠物赛道49笔次之,潮玩赛道27笔。这一年,疫情催生的宅经济、孤独经济与颜值经济叠加,情绪价值成为资本追逐的风口。2022-2024年进入调整期,整体融资笔数逐年下滑,2024年较2021年已近腰斩。但是2025年迎来强劲复苏,三大赛道总融资笔数同比增幅达67%。其中潮玩赛道反弹最为迅猛,翻倍增长,宠物赛道也实现将近75%的增幅,美妆赛道增长56%。这表明经过三年洗牌,优质企业脱颖而出。

图1:情绪消费三赛道投融资趋势(单位:笔数)

来源:投中数据,毕马威分析

来源:投中数据,毕马威分析

宠物赛道:从“养宠”到“宠养”,医疗与食品成新引擎

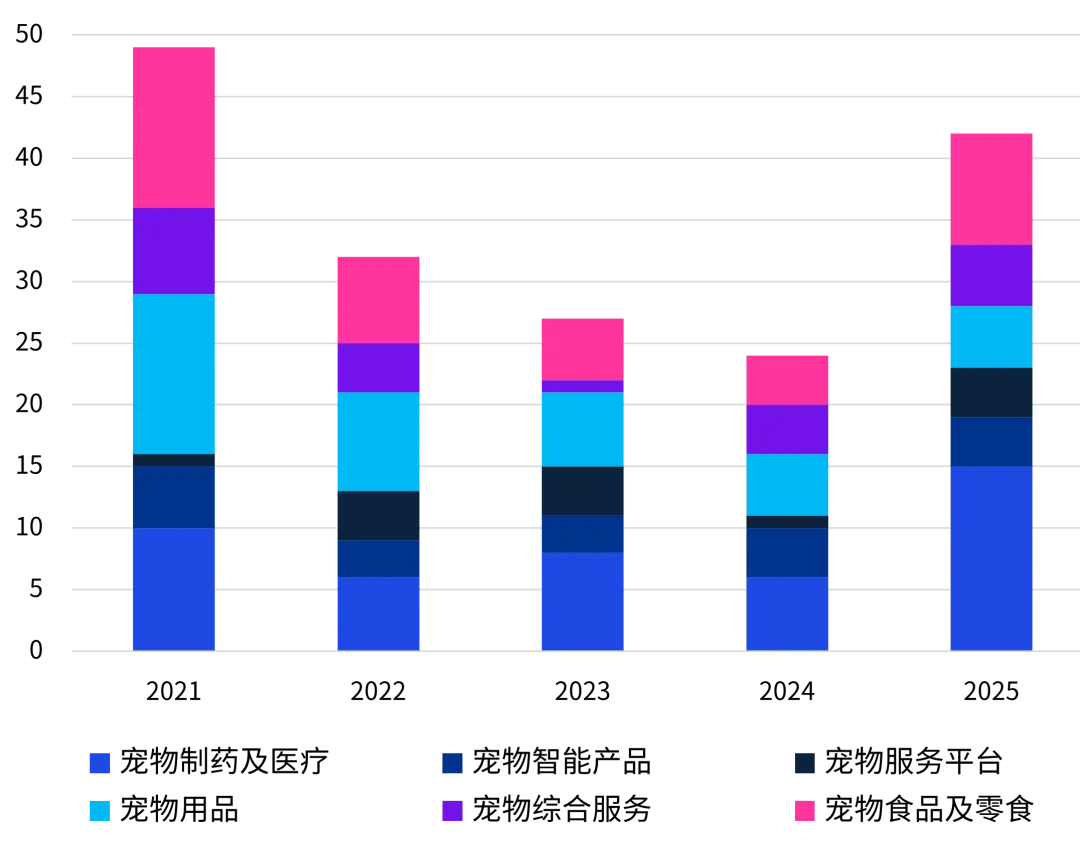

宠物经济是情绪消费中最具韧性的赛道。尽管2021-2024年融资笔数从49笔降至24笔,但2025年强势反弹至42笔,显示出“它经济”的持久生命力。

宠物制药及医疗成为最大黑马,该领域是宠物经济中唯一一个2025年融资笔数高于2021年的细分赛道。随着宠物老龄化加剧和主奴关系深化,“毛孩子”的健康支出已成为刚需中的刚需,医疗服务的专业壁垒也构成了企业的护城河。宠物食品及零食的国产替代与高端化趋势明显,功能性主粮、定制化鲜食成为增长点。基础硬件和流量平台已趋于饱和,资本更倾向于投向有技术壁垒和情感粘性的细分领域。智能化产品与综合服务平稳发展。未来,“医疗+食品+智能”的组合将成为宠物赛道的主流。

图2:宠物产业细分赛道投融资趋势(单位:笔数)

来源:投中数据,毕马威分析

来源:投中数据,毕马威分析

潮玩赛道:IP价值重估,AI与卡牌开辟新战场

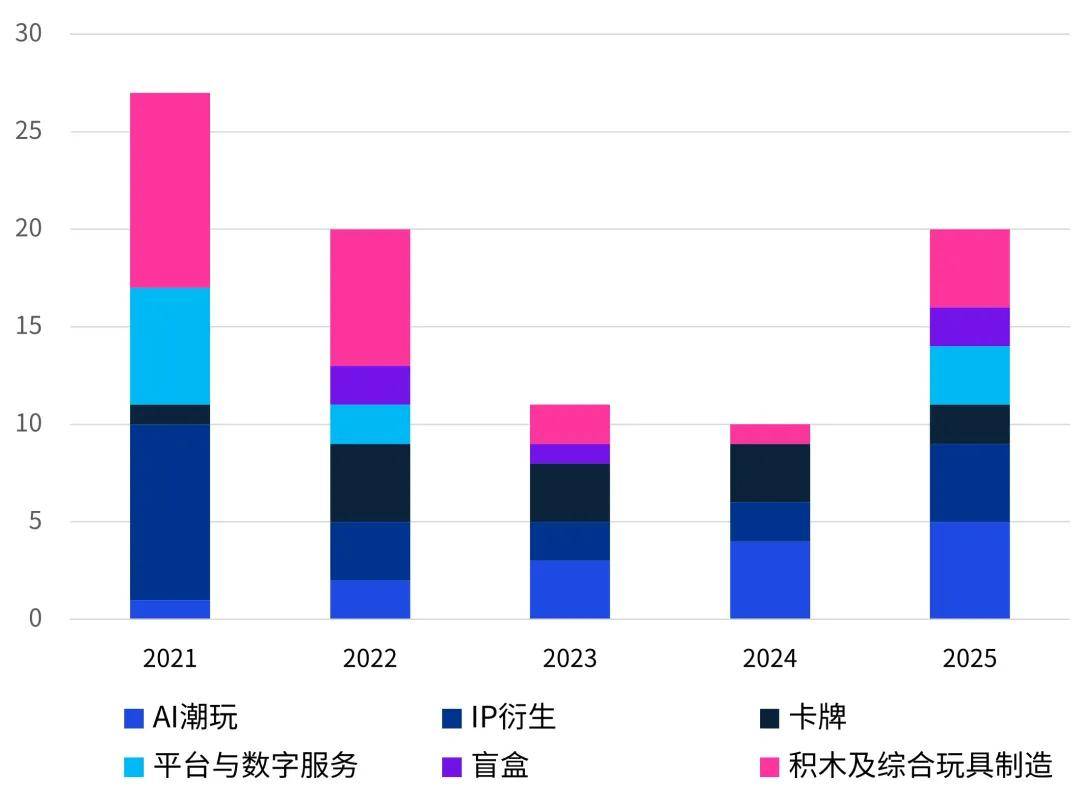

潮玩领域的投融资在2025年迎来回暖,资本偏向于具备IP运营能力、全球渠道网络和供应链协同的企业。

观察一:

资本流向清晰:IP衍生与出海成为两大核心

2024年,资本对潮玩的投资中,60%流向衍生品与周边产品,平台型项目几乎为零。2025年,这一趋势延续并深化:IP运营能力成为估值重点,出海从“卖产品”升级为“建品牌”。

观察二:

跨界经营,新玩家入场

跨界资本开始涌入。某原主营教育服务的企业通过收购潮玩内容公司,完成向情绪消费领域的战略转型;某互联网娱乐企业依托旗下技术团队,推出具备智能交互功能的AI潮玩产品;同时,某游戏平台与主流媒体背景的投资方联合入局,将潮玩视为打通内容IP与实体消费的新通路。资本正从单纯的产品销售,转向对文化符号、情感连接与全链路变现能力的持续关注。

观察三:

卡牌回归理性,AI走向主流

集换式卡牌在经历2022年泡沫后,2025年融资回归理性,资本关注的是“互动陪伴”与“收藏体系”的可持续性。AI潮玩虽融资笔数不多(2025年为5笔),但已从概念走向产品落地,如可感知情绪的智能玩偶、可编程积木,正成为新一代“情感陪伴”载体。

图3:潮玩产业细分赛道投融资趋势(单位:笔数)

来源:投中数据,毕马威分析

来源:投中数据,毕马威分析

潮玩头部企业加速资本化,行业集中度悄然提升。中国潮玩品牌布鲁可于2025年初成功在港交所主板上市,成为“中国版乐高”模式的首个IPO案例,此外,过去两年有多家潮玩企业均处于上市申请阶段,覆盖收藏卡牌、IP玩具、集合店、趣玩食品等多元赛道。与此同时,2020年完成IPO的泡泡玛特市值一度突破4,000亿港元,其海外收入在2025年第三季度同比增速超12倍,这也为中国潮玩出海提振信心。

潮玩IPO关注重点:

- 一是IP可持续性与原创能力的平衡。过度依赖第三方授权IP将导致收入结构脆弱、毛利率承压,且面临续约不确定性。企业可清晰披露授权IP的收入占比、合同期限及续约机制,同时展现自有IP的孵化能力与产品矩阵的延展性。

- 二是财务数据的真实性与增长可持续性。业绩增长若集中于单一爆款IP或短期营销驱动,易被质疑模式可复制性。可提供分IP、分品类、分渠道的收入拆解,并说明未来三年IP储备、开发节奏与商业化路径,避免被视作“流量型快消”。

- 三是合规与数据安全审查。随着境外上市监管趋严,用户数据采集、存储与共享行为(如小程序、APP、私域社群)必须符合《个人信息保护法》及《境外发行上市管理试行办法》。企业应配备专项合规团队,并由独立律师出具数据安全评估意见。

- 四是出海与本地化风险。海外市场拓展涉及文化适配、认证壁垒、物流成本及知识产权保护,相关投入与回报周期需在招股书中充分披露,避免将“出海”作为概念包装。

美妆赛道:产业链价值重构,上游研发成为战略高地

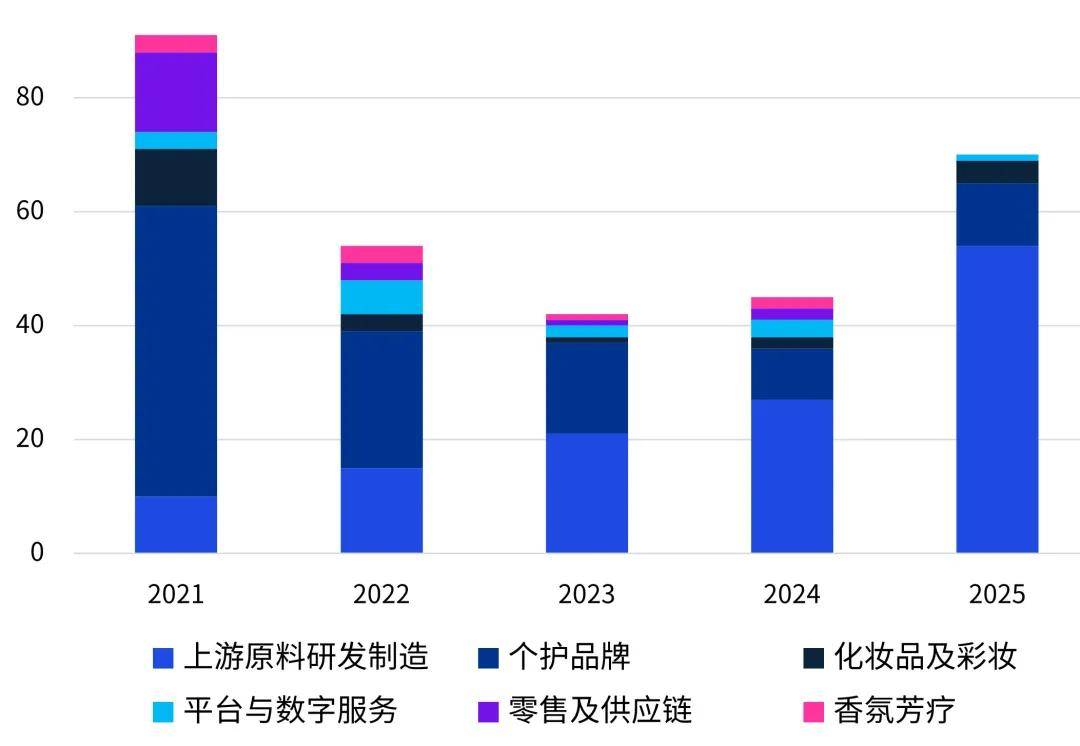

2021至2025年,中国美妆产业的投融资表现中,上游原料研发制造成为唯一实现持续高速增长的核心赛道,标志着行业进入以创新壁垒为竞争核心的新阶段。

上游原料研发制造融资笔数从2021年的10笔稳步攀升至2025年的54笔,五年增长440%,占全赛道总融资笔数的比例由不足10%跃升至近50%,成为绝对主导力量。资本关注合成生物、植物提取、微生态技术等具有自主知识产权和进口替代潜力的硬科技领域。

与此同时,下游品牌与渠道端加速分化,个护品牌融资从2021年的51笔逐步回归理性,2025年小幅回升至11笔,资本正向具备真实技术支撑与长期价值的品牌集中;零售及供应链、平台与数字服务、香氛芳疗等传统流量型赛道融资持续收缩,美妆产业投资重心稳步向高技术附加值领域转移。

图4:美妆产业细分赛道投融资趋势(单位:笔数)

来源:投中数据,毕马威分析

来源:投中数据,毕马威分析

来源:投中数据,毕马威分析

2025年至2026年初,中国美妆产业迎来全产业链IPO密集冲刺,总体来看:美妆产业IPO关注重点已系统性聚焦于技术壁垒、盈利韧性、研发真实性与上市路径选择等若干维度。

美妆产业IPO关注重点:

- 上游原料与包材企业成为核心标的,以重组胶原蛋白、多肽原料、微生态活性物等国产替代技术为支撑,精准契合国家药监局《支持化妆品原料创新若干规定》,凭借可验证的专利布局与供应链自主性赢得科创板与北交所青睐;

- 中游品牌端呈现“双轨分化”,头部企业加速“A+H”双上市以拓展融资与估值空间,而港股则成为品牌叙事与轻资产模式的首选出口,2024-2025年毛戈平、林清玄完成港交所上市。但资本市场严审研发支出与销售费用的结构性平衡,对销售费用率畸高、研发费率持续偏低的企业保持审慎;

- 下游服务商与基础设施企业同步崛起,电商SaaS、数据服务、检测认证等企业因支撑行业合规化与数字化而获得资本认可;

- 上市地选择呈现清晰路径——A股聚焦硬科技与研发强度,港股偏好成熟品牌与快速融资能力,共同构成中国美妆产业资本市场的切实路径。

本文内容仅供一般参考用,并非针对任何个人或团体的个别或特定情况而提供。虽然我们已致力提供准确和及时的资料,但我们不能保证这些资料在阁下收取时或日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本文所有提供的内容均不应被视为正式的审计、会计或法律建议。

©2026毕马威华振会计师事务所(特殊普通合伙)、毕马威企业咨询(中国)有限公司及毕马威会计师事务所,均是与毕马威国际有限公司(英国私营担保有限公司)相关联的独立成员所全球组织中的成员。毕马威国际及其关联实体不提供任何客户服务。各成员所均为各自独立的法律主体,其对自身描述亦是如此。毕马威华振会计师事务所(特殊普通合伙)——中国合伙制会计师事务所;毕马威企业咨询(中国)有限公司——中国有限责任公司;毕马威会计师事务所——香港合伙制事务所。版权所有,不得转载。毕马威的名称和标识均属于毕马威国际的商标或注册商标。