【IPO前哨】A股龙头赴港!彤程新材业绩向好,近年连续派息

就在近期,澜起科技(06809.HK)、大族数控(03200.HK)、牧原股份(02714.HK)等多家公司相继登陆港股市场,顺利完成“A+H”两地上市布局。

而在2月8日,已在A股上市多年的彤程新材料集团股份有限公司(简称“彤程新材”)亦向港交所递交上市申请,拟于主板挂牌上市,此次发行由国泰海通担任独家保荐人。

聚焦新型化工材料领域,A股年内涨逾30%

彤程新材(603650.SH)的历史可追溯至1999年,2016年改制为股份有限公司,随后于2018年6月成功登陆A股市场。从股价走势来看,其近期的表现比较两样,年内(截至2月9日)已累涨近32%。

经过多年发展,彤程新材已经成为中国领先的综合性新材料服务供应商,主要从事新型化工材料的研发、生产、营销、销售及分销。公司的主要业务包括三个分部,即电子材料;轮胎用橡胶助剂及其他化工产品;可完全生物降解材料。

其中,电子材料分部的产品供应主要分为:(1)半导体材料,包括半导体光刻胶、CMP抛光垫、高纯溶剂及EBR;(2)显示面板材料,包括显示面板光刻胶、有机绝缘膜及发光材料。

在轮胎用橡胶助剂及其他化工产品业务分部,彤程新材主要产品类别包括橡胶树脂及助剂,例如酚醛树脂、PTBP及其他化工产品。

就可完全生物降解材料分部而言,公司的产品主要包括主要用于包装材料及农用地膜的PBAT产品。

彤程新材还表示,公司定位于产业链中游,向轮胎、汽车、半导体及显示面板生产商等下游产业供应功能性树脂、光刻胶及辅助化工产品。不过,公司亦致力于将核心产品业务向产业链上游延伸,拓展至关键原材料及中间体的生产。

从取得的成绩来看,在电子材料领域,彤程新材于2025年前三季度在中国半导体光刻胶市场及中国TFT阵列光刻胶市场的销售金额均排名中位居中国供应商首位。就轮胎用橡胶助剂及其他化工产品分部而言,根据弗若斯特沙利文报告,公司于2025年前三季度在全球及中国轮胎用酚醛树脂橡胶助剂市场的销售金额均排名第一。

业绩稳健增长,盈利能力持续优化

业绩方面,2023财年、2024财年,彤程新材的收入分别为29.37亿元(人民币,下同)、32.63亿元;年内净利润分别为4.04亿元、5.34亿元,实现了稳健增长;年内毛利率分别为23.3%、24.4%,获得同步提升。

而在2025年前三季度,彤程新材的收入同比增长4.04%至25.17亿元,期内净利润同比增长11.61%至5.22亿元,期内毛利率为25.2%,保持稳步提升态势。

总的来看,彤程新材的增速虽然不是很高,但业绩胜在增长稳健,盈利能力在持续优化。

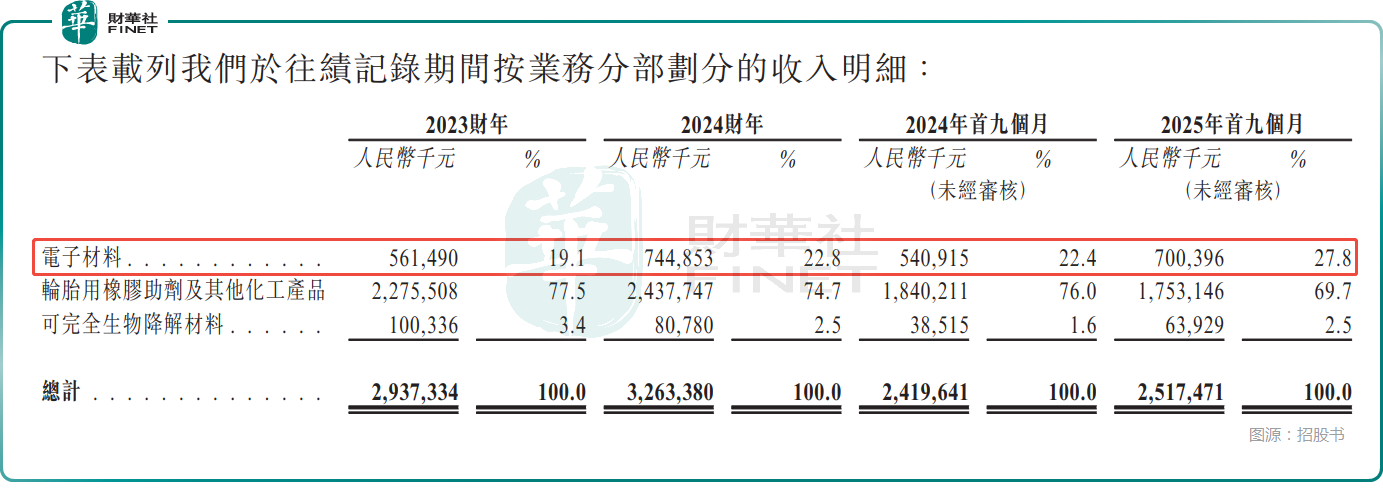

分产品来看收入结构,2025年前三季度,轮胎用橡胶助剂及其他化工产品的收入占总收入的比重进一步下降至69.7%,电子材料的收入占比则持续提升至27.8%,可完全生物降解材料的收入占比为2.5%。

不难发现,电子材料业务增长迅猛,已成为核心增长引擎,而轮胎用橡胶助剂及其他化工产品作为传统核心业务,仍保持稳固的市场份额,整体收入结构既依托成熟业务保障基本盘,又有高增长业务拉动增量。

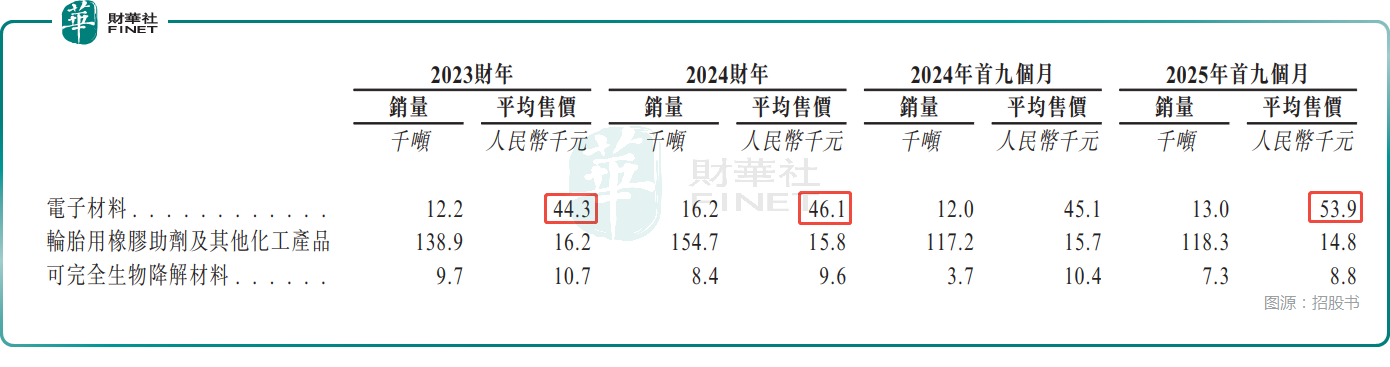

更关键的是,从产品近年的价格和销量来看,电子材料的平均售价持续增长,2023财年至2025年前三季度从44.3千元/吨升至53.9千元/吨,销量也稳步提升,实现“量价齐升”,这是一个很好的信号。

而轮胎用橡胶助剂及其他化工产品的平均售价略有波动下行,从2023财年16.2千元/吨调整至2025年前三季度14.8千元/吨,但2023-2024财年销量稳步增长,2025年前三季度保持稳定。

可完全生物降解材料的平均售价呈波动下降趋势,销量则在2025年前三季度较2024年同期显著回升至7.3千吨。

值得注意的是,可完全生物降解材料分部录得持续毛损,2025年前三季度的毛利率为-30.8%,这部分业务的后续发展需要保持关注。

近年连续大额分红,赴港募资或引争议

此外,彤程新材还有一些地方值得留意。

招股书披露,于2023财年、2024财年及2025年前三季度,公司宣派的末期股息分别约为4750万元、3.52亿元、2.98亿元。于2024财年,公司还宣派了该财政年度上半年的中期股息,金额约为1.49亿元。

可见,近年彤程新材在分红上面还是很积极、大方的。

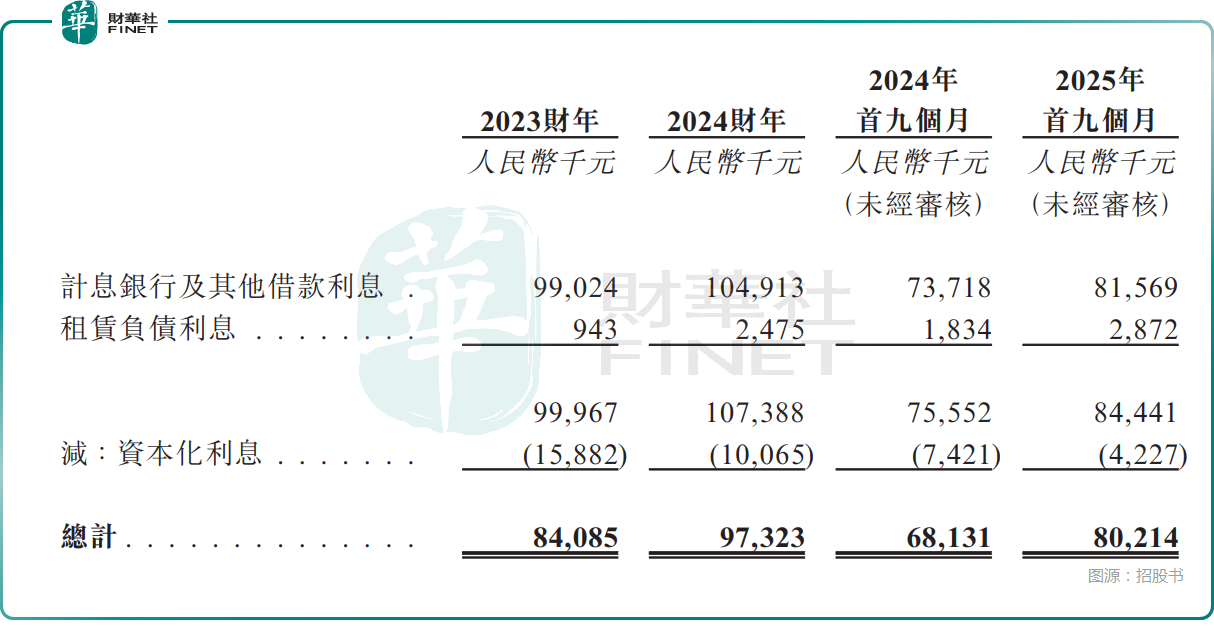

不过,在另一边,于2023财年、2024财年及2025年前三季度,公司的财务成本分别约为8408.5万元、9732.3万元、8021.4万元,分别占总收入的2.9%、3.0%、3.2%,其中绝大部分都是计息银行及其他借款利息,高额的财务成本对彤程新材的利润造成了侵蚀。

分红本身并没有什么问题,也符合A股市场的大势,但一边承担高额的财务成本,一边连续大手笔派息,这就很容易引起争议了。

与此同时,彤程新材又开始赶赴港股募资,这同样容易引起投资者关注。而根据招股书,此次赴港上市,彤程新材拟将募资用于提升研发效率及能力、扩大海外市场布局及供应能力、战略投资及/或收购等。

结语

当前港股IPO市场热度不减,年内上市新股首日悉数上涨,尽显市场活力。作为细分赛道龙头,彤程新材凭借稳健的业绩表现,其“A+H”双资本平台布局备受期待。不过,可完全生物降解材料分部持续录得毛损,尚未形成盈利贡献、高额财务成本对利润形成持续侵蚀、连续实施现金派息等地方也需要投资者留意。

作者|云知风起

编辑|Lily