市值大涨320亿,浙江荣泰IPO前高管减持了

文/瑞财经 李姗姗

搭上机器人赛道的快车,浙江荣泰(603119.SH)迎来了资本市场的狂欢。

2025年,浙江荣泰斥资5.45亿元先后收购了两家公司股权,一个是上海狄兹精密机械有限公司(下称“狄兹精密”),一个是广东金力智能传动技术股份有限公司(下称“金力传动”)。

这两次收购使浙江荣泰快速切入精密传动、智能装备等关键领域。

除此之外,浙江荣泰计划再度耗资5.45亿元,以泰国基地为支点深化机器人产业布局。

这一系列动作标志着浙江荣泰正在从传统的云母绝缘材料供应商,向机器人核心零部件平台型企业转型。

二级市场上,浙江荣泰亦完成了飞跃。自2024年9月触及阶段性低点至今,公司股价在不到18个月内累计涨幅超7倍,市值约370亿元,较A股发行市值大涨约320亿元。

A股市值高涨之际,浙江荣泰向港交所递去了一纸招股书,拟募集资金用于加速机器人精密部件及新能源部件的研发创新、扩充全球生产产能并建立智能制造体系等。

截至2025年9月末,浙江荣泰手持现金3.92亿元,较2023年缩水6.31亿元,存在短债缺口2.11亿元。

01

溢价超360%并购机器人

IPO前股东、高管减持

浙江荣泰的历史最早可追溯至1990年代末,前身嘉兴市荣泰电工器材厂(前称嘉兴市凤桥工程机械厂)由葛泰荣、曹梅盛及曹万荣三人共同成立。

2004年9月,荣泰器材厂由村办集体企业改制为有限责任公司,并更名为嘉兴市荣泰电工器材有限公司,注册资金由30万元增至180万元,分别由葛泰荣、曹万荣、曹梅盛、葛太亮、杨引萍持有60%、16%、10%、7%和7%。

其中,葛泰荣与曹梅盛为夫妻关系,葛太亮是葛泰荣的胞兄,曹万荣和杨引萍时任公司董事。

此后,公司进行多轮增资,截至2018年6月,注册资本增至8000万元,新增股东唐万明、陈幼兮、陈驾兴、郑敏敏、戴冬雅、上海巢泰及上海聪炯等。其中,郑敏敏为公司执行董事兼总经理,戴冬雅为郑敏敏的母亲。

2021年8月,浙江荣泰完成股份制改革,总股本为8000万股。

2023年8月,浙江荣泰于上交所上市,共发行7000万股A股,募集资金10.72亿元,公司前四大股东分别是葛泰荣、葛太亮、宜宾晨道及曹梅盛,各自持股32.49%、5.57%、5.4%及4.47%。

截至最后实际可行日期,葛泰荣、曹梅盛分别直接持股32.52%、4.48%,曹梅盛还通过担任上海巢泰、上海聪炯的普通合伙人间接控制0.76%、0.62%股份,夫妇二人合计控制公司38.38%股份,为实际控制人。

此次递表港交所前,浙江荣泰完成了两笔收购。

2025年4月22日及7月14日,浙江荣泰通过“老股转让 增资”的组合拳,先后耗资2.45亿元、3亿元分别取得狄兹精密51%股权、金力智能15%股权。

两桩收购均为高溢价。根据天源资产评估出具的报告,截至评估基准日,狄兹精密在收益法下的评估值4亿元,较合并口径归母所有者权益增值3.2亿元,增值率达374.3%;金力传动的评估价值为19.13亿元,较合并口径归母所有者权益增值15亿元,增值率达362.45%。

因收购狄兹精密,截至2025年9月末,浙江荣泰存在商誉1.5亿元。

高溢价通常伴随着高承诺。根据交易条款,原股东承诺2025年至2027年,狄兹精密的扣非净利润分别不低于800万元、2700万元及3500万元,三年累计承诺利润为7000万元。

而狄兹精密2024年全年营收9221万元,净利润为亏损14万元。招股书披露,自2025年6月并表至9月30日,狄兹精密为集团带来4048万元收入,但录得净亏损632万元。

这意味着,要完成2025年全年的800万元对赌目标,狄兹精密必须在第四季度单季实现超过1400万元的净利润“逆转”。

作为拥有自有品牌的精密传动制造商,狄兹精密的产品线涵盖微型滚珠丝杠与行星滚柱丝杠,金力传动则主营微型智能传动模组、微型减速电机、微型电机,这均为人形机器人及智能装备的关键部件。

在机器人概念的高热度下,市场对这笔溢价收购给予了积极反馈,视为公司打破单一云母业务依赖、构建“第二增长曲线”的战略性突围。

在资本市场上,浙江荣泰亦完成了市值的飞跃。

自2024年9月触及阶段性低点至今,公司股价在不到18个月内累计涨幅超7倍,从12.68元/股一举突破百元大关,今年1月中旬盘中达到历史高点124.52元/股。

截至2月9日,浙江荣泰收报100.27元/股,市值364.7亿元,滚动市盈率134.6倍,较A股发行市值43亿元大涨约320亿元。

股价高涨之际,浙江荣泰多位大股东进行了减持。

2025年6月6日至9月5日,宜宾晨道通过二级市场买卖合共减持363.71万股股份,至少变现1.5亿元,持股比例从5.4%下降至4.4%,不再为持股5%以上的主要股东。截止9月末,持股再度降至3.4%。

宜宾晨道为机构投资者,实力不容小觑。股权穿透后,其背后既有宜宾国资委,又有云南信托、中信银行(601998.SH)、天风证券(601162.SH)等多家金融机构,还有宁德时代(300750.SZ)、人福医药(600079.SH)、国药股份(600511.SH)等知名上市公司。

与此同时,戴冬雅、郑敏敏分别减持166.85万股、100万股股份,分别变现9743.42万元、9210.28万元。

此前,在2024年9月至12月,郑敏敏还减持了220.94万股股份,变现4320.33万元;戴冬雅减持了200.74万股股份,变现4318.29万元。综上,戴冬雅、郑敏敏母子二人累计减持变现2.76亿元。

02

实控人女儿进董事会

给老臣开百万年薪

浙江荣泰只有两名执行董事,分别是曹梅盛和郑敏敏。其中,曹梅盛担任董事长兼首席技术官,郑敏敏担任总经理,两人搭档掌管浙江荣泰。

而曹梅盛的配偶葛泰荣及其女儿葛凡则担任非执行董事。

作为创始人的葛泰荣、曹梅盛夫妇,年事较高,两人分别出生于1956年及1963年,现年70岁及63岁。

他们的女儿葛凡现年39岁,拥有英国巴斯大学物理学学士、英国华威大学电子商务管理学硕士双重背景。

毕业后,葛凡没有直接加入浙江荣泰,而是进入子公司荣泰科技历练,历任该公司副总经理、副董事长。直到2021年8月,葛凡才来到浙江荣泰,一直担任公司董事职位。

此外,她自同年5月起,还担任荣泰科技董事长兼总经理、嘉兴荣泰雷帕司绝缘材料有限公司执行董事兼总经理,执掌一片天地。

郑敏敏是浙江荣泰的老臣,供职了20年之久。他现年44岁,于2006年3月获得浙江大学测量技术与仪器硕士学位,毕业后就加入浙江荣泰,历任技术工程师、销售副总、总经理等职务。目前,他还担任金力传动的董事。

陈弢担任公司财务总监兼董事会秘书,他自2024年6月才加入浙江荣泰,最初担任总经理助理,三个月后升职。

陈弢在会计及财务方面拥有超20年经验,2003年8月至2024年6月间,他先后担任嘉兴诚洲联合会计师事务所项目经理、诚达药业(301201.SZ)财务总监、田中精机(300461.SZ)董秘兼副总、浙江振申绝热科技股份有限公司财务总监。

浙江荣泰给郑敏敏开出了最高薪酬,2023年-2024年及2025年前9个月,其分别领薪143.7万元、143.5万元及107.2万元,高于曹梅盛的71.7万元、72.5万元及80.7万元,以及葛泰荣的21.2万元、100万元及75万元。葛凡则不领薪。

03

给特斯拉、宁德时代供货

加速机器人产业布局

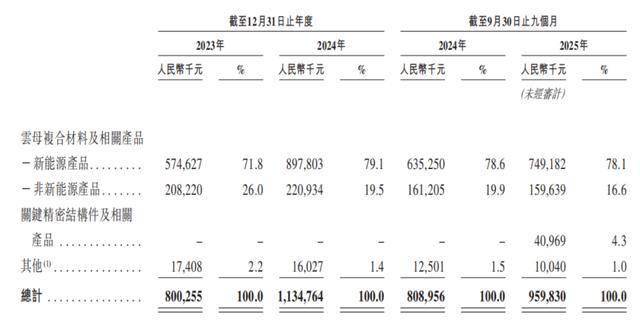

自成立以来,浙江荣泰专注于云母复合材料及相关产品的研发、生产及销售,并进军关键精密结构件,公司产品广泛应用于新能源汽车、家电及电缆、机器人领域。

2023年-2024年及2025年前9个月,浙江荣泰实现收入分别为8亿元、11.35亿元及9.6亿元。

2024年及2025年前9个月,公司收入同比增长41.8%、18.7%,净利润同比增长34%、23.1%。

云母复合材料及相关产品为浙江荣泰的主要收入来源,占总收入的比例超95%,包括新能源汽车安全件、家用电器阻燃绝缘件、电缆阻燃绝缘带等。

其中,新能源产品各期收入占比达71.8%、79.1%及78.1%。

报告期内,公司新能源产品销量持续增长,各期分别为9846吨、1.46万吨及1.21万吨,2024年及2025年前9个月同比分别增长48.59%、16.6%;销售均价也由期初的5.84万元增至期末的6.21万元。

根据弗若斯特沙利文的资料,以2024年营业收入计,浙江荣泰在新能源领域云母产品市场中位列全球第一,市场份额为22.6%;在中国市场排名第一,市场份额为14.1%。

应用于家电及电缆的非新能源产品为其次,2025年前9个月实现收入1.6亿元,同比微降0.97%,收入占比为16.6%,而该占比在2023年为26%。

自2025年6月收购狄兹精密后,浙江荣泰的产品组合扩展至精密结构件,并产生收入,其主要应用于机器人及先进自动化领域。2025年前9个月,实现收入4096.9万元,占比4.3%。

浙江荣泰正加速布局机器人产业。去年12月,浙江荣泰拟通过全资子公司荣泰新材料(泰国)有限公司,在泰国建设年产1.4万吨云母纸、4500吨云母制品及700万套机器人部件的生产项目,总投资额约7700万美元,折合人民币约5.45亿元。

该项目计划购置七百台生产设备,涵盖云母纸、云母制品及机器人配件三条生产线,预计2026年底前正式生产运营。

国内市场为浙江荣泰贡献超一半的收入,公司产品还销往欧洲、美洲、亚太及其他地区。其中,来自欧洲市场的收入增速迅猛,2024年及2025年前9个月,该增速达到78.22%、61.98%,超过公司总收入增速,同时,欧洲市场收入占比也由期初的23%增至期末的34.3%。

浙江荣泰的客户主要由领先的新能源汽车制造商和电池制造商组成。据华创证券研报,公司的客户包括特斯拉、大众、宝马、奔驰、沃尔沃、宁德时代、美的、松下、耐克森、宝胜、远东等。

报告期内,浙江荣泰来自前五大客户的收入占比分别为41.7%、42.3%及42.7%,来自最大客户的收入占比为10.8%、12.4%及15.7%。

04

核心业务毛利率持续下滑

2025前三季净利润超过此前全年

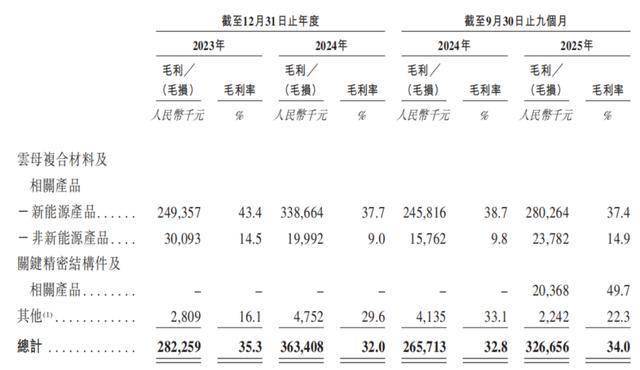

报告期内,浙江荣泰的毛利率略有波动,各期分别为35.3%、32%及34%。

分业务来看,第一大业务新能源产品的毛利率持续下滑,由2022年的43.4%降至2025年前9个月的37.4%。

对此,浙江荣泰表示,新能源产品设计采用越来越多地使用成本较高的黏著带等材料,导致成本增幅高于收入增幅。

非新能源产品毛利率则大幅波动,报告期各期分别为14.5%、9%及14.9%。2024年下滑主要由于应对家电及电线电缆市场日益激烈的竞争,调低售价所致。

此外,精密结构件毛利率表现突出,2025年前9个月达到49.7%,但由于其收入占比较低,尚未成为支撑公司盈利的核心业务。

浙江荣泰的销售成本主要包括材料成本、制造成本及员工成本。材料成本主要是采购胶带及泡棉等辅助材料、云母矿、化工原料,以及生产设备。报告期内,材料成本分别为2.36亿元、4.19亿元及3.14亿元,占总成本的比例分别为45.6%、54.3%及49.6%。

2023年-2025年前9个月,公司销售及营销开支分别为2073.8万元、2684.5万元及2260.7万元。除了员工薪酬福利,主要的销售费用为营销及推广开支,各期分别为746.3万元、1246.7万元及824.5万元,合计2817.5万元。

行政开支为浙江荣泰最大的营运开支,报告期内分别为4864万元、5080.6万元及5268.2万元;期内,公司研发开支分别为4510.6万元、6131.1万元、4662.4万元。

报告期内,浙江荣泰的净利润分别为1.72亿元、2.3亿元及2.05亿元,2025年前9个月的净利润超过2023年全年。

同期,浙江荣泰其他收入、收益总额分别为3301.6万元、4114.3万元、3241.5万元,主要包括政府补助、银行利息收入、外汇收益净额等,合计1.07亿元,占同期净利润的比例为17.62%。

05

手持现金缩水6.6亿

存短债缺口2.1亿

随着规模的增长,浙江荣泰的资金压力也迎来挑战。

2023年-2025年前9个月,公司存货持续升高,分别为1.71亿元、2.51亿元及3.84亿元,存货周转天数分别为118天、100天及137天。

同时,贸易应收款项及应收票据不断增长,报告期各期分别为2.27亿元、2.77亿元及3.31亿元,2023年及2024年占收入的比例分别为28.38%、24.41%。

报告期内,公司经营活动现金流持续净流入,各期分别净流入2.21亿元、2.1亿元及1.73亿元。

投资活动现金则持续净流出,各期净流出资金分别为5431.1万元、5.7亿元及8.36亿元。主要是购买固定资产、购买理财产品及收购联营公司支出现金所致。

2024年及2025年前9个月,浙江荣泰账上的银行理财产品金额分别为2.2亿元、5.23亿元。

浙江荣泰的融资活动现金流多为净流入,各期分别为7.88亿元、-8497.3万元及4.72亿元。2024年净流出主要是由于股份回购开支、宣派股息及偿还借款所致。

2023年9月,公司宣派中期股息1400万元;2024年6月及2025年6月,分别宣派末期股息3907.97万元、7073.23万元。三次分红合计1.24亿元。

截至2025年9月末,浙江荣泰的银行及现金结余为3.92亿元,较2023年缩水6.31亿元。同期,公司短债为6.03亿元,存在短债缺口2.11亿元。

2023年至2025年前9个月,公司流动比率从5.71次降至1.67次,速动比率从5.04次降至1.3次。

附:浙江荣泰上市发行有关中介机构清单

独家保荐人:中信证券(香港)有限公司

法律顾问:高伟绅律师事务所、上海市广发律师事务所

核数师及申报会计师:中汇安达会计师事务所有限公司