原创 镁信健康累计亏损近12亿,IPO之路再添变数

文|王书望 编辑/马会

迄今为止,镁信健康已两度冲刺港股IPO。2025年6月,首次赴港递表失效,经历半年调整,于2026年1月16日再度向港交所递交招股书,试图通过上市扭转恶化的经营局面。

四年以来,公司累计亏损约12亿元,现金流持续恶化,核心商业模式遭遇合规与市场双重质疑。在此背景下,这场二次冲港之战,无疑将成为检验其业务合规性、技术独立性与可持续经营能力的关键一役。

二度冲刺

2026年1月16日,上海镁信健康科技集团股份有限公司(以下简称“镁信健康”)再度向港交所递交主板上市申请,正式启动第二次赴港IPO进程。

图源:港交所

此次冲港上市,仍由高盛(亚洲)、中金公司及汇丰银行担任联席保荐人。

根据港交所常规流程,IPO从递表至挂牌通常需6-12个月,具体时长视企业资质、行业环境及市场情况而定。流程主要分为三阶段:审核聆讯(3-6个月),提交后15个工作日内获首轮反馈,企业用1-2个月回应并修改;路演招股(3-4周),通过聆讯后约7天路演,随后2周完成定价与配售;上市挂牌,通常在招股结束后一周内完成。

此次距离其首次尝试上市仅过去半年有余。2025年6月30日,镁信健康首次向港交所递交上市申请,同样由上述三家顶级投行联合保荐。然而,在随后的六个月内,其申请状态始终停留在“处理中”,未能进入聆讯环节,最终因超期自动失效。

针对首次赴港,证监会下发了镁信健康境外上市备案反馈意见,直指其资质合规、数据安全、股权激励等关键问题。

意见中,对镁信健康提出了五个方面的重点问询:一是需全面说明广告、互联网信息服务、保险经纪、医疗美容、基因技术等业务的资质获取与运营合规性;二是要求确认该公司始终符合外商投资负面清单要求;三是要求披露平台用户数据收集规模与第三方共享情况,并说明数据安全保护措施;四是需核查股权激励的合规性及潜在利益输送风险;五是要求清晰阐释智药、智保解决方案及互联网医院等创新业务模式。

在此之下,镁信健康现金流极度紧张。有观点认为,公司急需上市融资“续命”。证监会的严格问询,正是要评估在缺乏自我造血能力的情况下,公司上市后是否具备持续经营能力,避免给市场带来风险。

事实上,镁信健康的上市之路可追溯至更早。早在2021年,公司便已筹划赴港上市,并聘请摩根士丹利作为辅导机构。但受制于财务合规问题,该次计划未能如期推进。此后数年,公司持续调整业务结构、优化治理机制,直至2025年才正式迈出实质性一步。

如今二次递表,反映出其在融资压力与战略发展关键期对资本市场的迫切需求。而这一次,又能否顺利登陆港股?

亏损急剧扩大

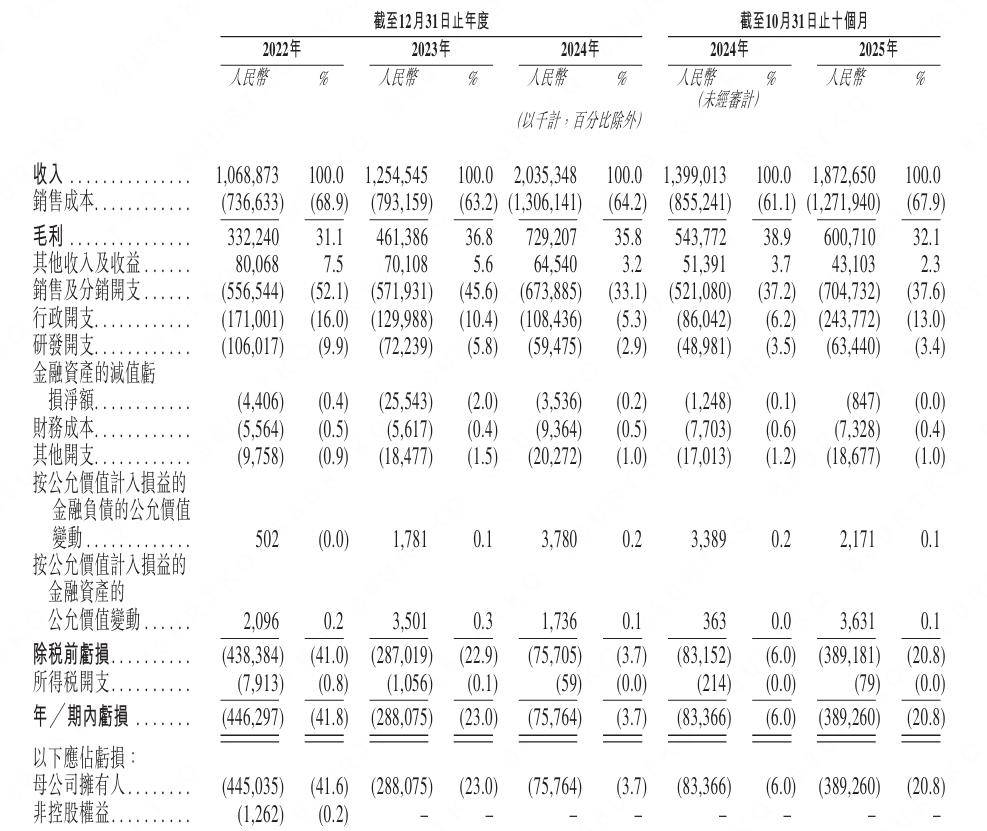

从最新递交的招股书来看,“增收不增利”的困境愈加凸显。2022—2024年,营业收入分别为10.69亿元、12.55亿元、20.35亿元,年复合增长率达38%;2025年前10个月营收已接近2024年全年水平,实现18.73亿元,同比增长13.88%。

图源:最新招股书

但与之对应的,是亏损的扩大与尴尬的盈利表现。2022年至2024年,净亏损分别为4.46亿元、2.88亿元、0.76亿元,2025年前10个月又新增亏损3.89亿元,累计亏损约12亿元。

2025年前10个月的亏损同比大幅扩大368.8%,主要源于高达3.11亿元的股份支付开支。如果剔除这部分非现金影响,经调整后的净亏损实则是收窄的,反映了公司对股权激励的高度依赖。

亏损的背后,是高企的销售费用与失衡的业务结构。招股书显示,2022年至2024年,镁信健康的销售及分销开支分别为5.57亿元、5.72亿元、6.74亿元,三年累计亏损超18亿元,占同期营业收入总额的34.5%;2025年前10个月,销售及分销开支进一步增至7.05亿元,其中营销及推广开支达4.05亿元,四年累计超16亿元。

从业务结构看,智药解决方案是当前营收主力。2024年实现收入12.07亿元,占总营收的59.3%,但该业务毛利率仅为10.8%;而毛利率高达81.5%的智保解决方案,2024年营收仅为7.31亿元,占比降至35.9%。足以见得,“低毛利业务撑规模、高毛利业务拖后腿”的结构,直接导致其陷入“增收不增利”的困局。

“医+药+险”闭环难成?

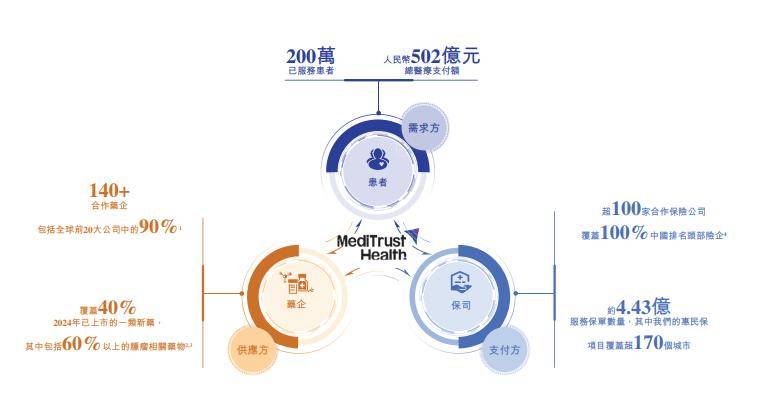

镁信健康定位为医药多元支付平台,主打“医+药+险”融合模式,通过两大核心解决方案——智药解决方案与智保解决方案,试图打通产业上下游闭环,连接药企、保险公司和患者。

图源:最新招股书

然而,在实际运营中,这一模式的可行性,受到了多方质疑。

2024年8月,国家金融监督管理总局财产保险监管司向各财产保险该公司下发《关于开展短期健康险业务自查的通知》,明确要求立即停止经营不符合保险原理的短期健康险业务。

监管文件直指“保险+医药”合作模式中存在的两大问题:一是保险公司承保的实际上是确定发生的事件,不符合保险原理;二是保险公司未参与核心风险管理环节,容易造成风险缺位。

此项监管政策对镁信健康构成直接挑战,因其被叫停的“药转保”类业务,正是公司赖以增长的“智药解决方案”的重要组成部分。该业务在2024年的营收占比高达59.3%,是其核心营收来源。

市场认为,行业竞争加剧,这一商业模式难以形成差异化优势。

在医药支付赛道,镁信健康并非孤行者,思派健康、圆心科技等企业同样主打“医+药+险”模式,形成三足鼎立的竞争格局。其中,思派健康已于2022年赴港上市,但上市后股价持续低迷,且2022-2024年累计净亏损达19.5亿元,尚未实现盈利;圆心科技则多次递表未果,处境艰难。

三家企业的共同困境,折射出“医+药+险”模式的普遍难题。药企希望提升药品销量与价格,保险公司希望控制赔付成本,患者希望降低支付压力,镁信健康作为“中间人”,难以同时满足三方需求,最终导致其商业模式难以形成核心竞争力,盈利难度极大。

此次二次递表,镁信健康寄希望于资本市场的融资,来缓解资金压力、优化业务结构,但资本市场的考验从来残酷。此番冲击港股,又能否如愿以偿?我们将持续关注。