原创 华强北再无造富神话?绿联赴港IPO前夜,高管员工与高瓴悄悄套现

充电宝暴雷余波下,谁是最大赢家?

作者|刘钦文

编辑|高远山

在消费电子配件赛道,从华强北的小作坊起步,成长为远销全球的头部品牌,绿联科技的发展轨迹堪称行业缩影。

如今,这家以数据线、充电宝起家的企业,正向着更高的资本舞台迈进。近日,绿联科技正式向港交所递交主板上市申请,正筹划成为又一家同时拥有“A+H”双资本平台的消费电子公司。

然而,在业绩与股价双双创下历史新高之际,最大外部股东高瓴四个月套现约6亿元,创始团队携员工持股平台套现3.89亿元离场。一边是全球化扩张的雄心,一边是核心资本的默契撤退。绿联科技这场“A+H”闯关,究竟是乘胜追击,还是另有筹谋?

01

把充电宝、数据线卖到海外,

9个月入账近64亿

充电宝、数据线、扩展坞、集线器、网卡、键鼠等,小小的3C配件中隐藏着许多商机。

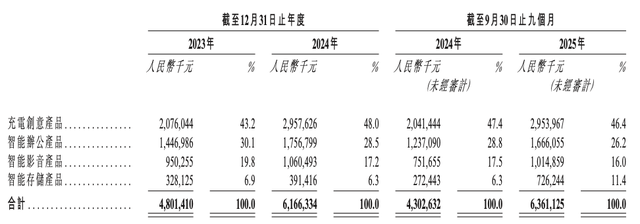

作为科技消费电子品牌,绿联科技的核心业务围绕消费电子全场景展开,构建了充电创意、智能办公、智能影音、智能存储四大核心产品板块,全方位覆盖家庭、出行、办公、娱乐等日常应用场景,产品已远销六大洲180多个国家和地区。

充电创意产品是绿联科技的基石业务,也是核心营收来源,主要涵盖充电器、移动电源(充电宝)及各类充电线材。2025年前三季度,该板块实现营收29.54亿元,占总营收比重高达46.4%是公司业绩增长的核心支柱。

按2025年零售额计算,绿联在全球充电产品市场中位居第二,仅次于安克创新。

智能办公产品是公司的第二大营收板块,主要包括扩展坞、网络传输设备等,聚焦办公场景的便捷化、高效化需求,2025年前三季度实现营收16.66亿元,占总营收的26.2%,保持稳健增长态势,成为业务增长的重要支撑。

图源:《招股书》

智能影音产品则涵盖耳机、音视频线等,主打消费级高品质影音体验,该板块毛利率在四大板块中最高,2025年前三季度达40.2%,实现营收10.14亿元,占比16%。

最引人关注的是智能存储业务,该板块自2018年布局NAS私有云领域以来,已快速成长为绿联科技的核心新增长极。营收从2023年的3.28亿元增长至2025年前三季度的7.26亿元,营收占比提升至11.4%。

在全球销售渠道上,绿联科技构建了“线上+线下”的立体网络。线上覆盖亚马逊、京东、天猫等主流电商平台,线下则进驻沃尔玛、百思买等知名零售商,并通过经销商网络覆盖全球73个国家及地区。

并且,海外业务已成为公司增长的主要动力。2025年前三季度,绿联科技来自海外市场的收入占比高达59.6%。

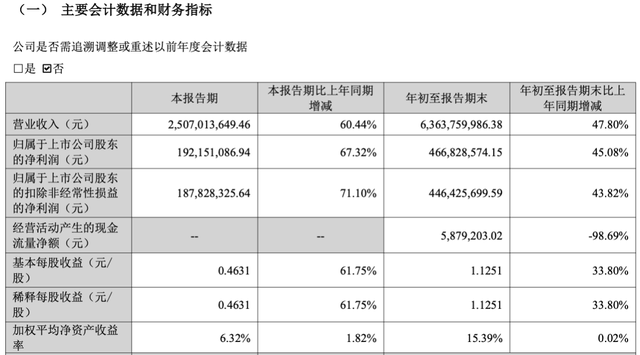

2025年前三季度,绿联科技实现营收63.64亿元,同比增长47.8%,归母净利润为4.67亿元,同比增长45.08%。

图源:财报

02

充电宝危机下,

毛利率下滑、现金流暴跌

但每一分增长的背后,代价都已写进财报。

《招股书》显示,绿联科技毛利率持续下滑,2025年前三季度整体毛利率为36.5%,较2019年49.67%的水平大幅下降。

毛利率下滑背后,2025年充电宝危机的余波,还在蔓延。

2025年6月,民航局发布紧急通知,自6月28日起禁止旅客携带没有3C标识、3C标识不清晰、被召回型号或批次的充电宝乘坐境内航班。通知提到,今年以来,旅客携带的充电宝等锂电池产品机上起火冒烟事件多发。

随后,罗马仕、安克创新(300866.SZ)相继发布召回公告,涉及旗下多款充电宝产品,根据市场监管总局披露,截至2025年9月25日,罗马仕累计召回16.7万台、安克创新累计召回56.5万台。据悉,问题源头指向安普瑞斯供应的问题电芯。

“大规模充电宝缺陷安全问题主要源于供应链上游电芯质量失控。电芯作为核心部件,其原材料变更未经严格验证,导致产品存在过热风险。这暴露出行业三大风险:一是供应链管理粗放,对关键零部件供应商把控不足;二是成本压力下企业降低质量标准;三是行业同质化竞争严重,过度依赖低价通用电芯。”资深产业经济观察家梁振鹏表示。

在这一波风波中,绿联科技也未能完全置身事外,其部分产品同样采用安普瑞斯电芯,但绿联科技并未召回。

对此,绿联科技回应称,近日友商召回的充电宝基本采用安普瑞斯1.0电芯,1.0批次可能有一定风险。而绿联和小米曾使用的是安普瑞斯2.0批次电芯,不存在风险,所以绿联不会进行召回。目前绿联已经将使用安普瑞斯电芯的产品全部下架,主力电芯供应商已切换为力神、亿纬锂能。

尽管立即切换了供应商,但危机带来的连锁反应已难以避免。

从成本端来看,绿联科技放弃此前合作的低成本电芯供应商,切换至力神、亿纬锂能等头部合格供应商,直接导致充电宝及相关充电产品的原材料成本上升。

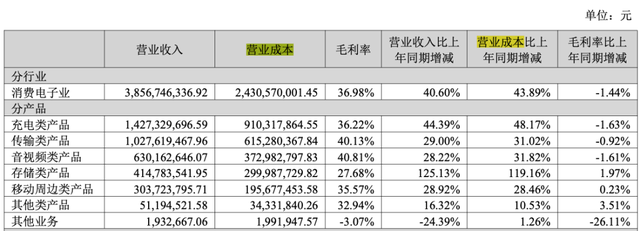

绿联科技2025半年报显示,绿联科技的营业成本从2024上半年的16.89亿元上涨至2025上半年的24.31亿元,同比增长43.89%。其中充电类产品从6.14亿元上涨到9.1亿元,同比上涨44.39%。

图源:财报

与此同时,绿联科技还出现了部分产品3C标识被暂停的情况。

全国认证认可信息公共服务平台显示,2025年3月28日,绿联科技一款移动电源的3C认证证书被撤销,涉及型号为PB504;2025年4月18日、6月5日,绿联两款型号的移动电源3C认证被暂停。

对此绿联科技回应九派财经称:绿联一3C认证被撤销原因为供应商地址搬迁。因该型号充电宝即将售罄停止售卖,绿联未更新相关信息,导致出现证书被撤销情况,和产品质量无关。

尽管如此,但消费者对充电宝产品的安全担忧已普遍形成。

更直观的表现来自于库存的急剧膨胀。截至2025年9月末,公司存货账面价值已高达18.16亿元,较2024年末增长47.1%。这不仅占用了巨额营运资金,在技术快速迭代的消费电子行业,也蕴含着较高的跌价减值风险。

此外,为抢占空出的市场份额和进行品牌建设,推出“半价以旧换新”等活动:凡2023年8月1日后线上购买无3C标识的绿联充电宝用户,凭有效购买凭证参与活动,可享受实付订单金额50%的优惠换购,至高补贴500元。

公司的销售费用也大幅攀升。2025年前三季度,绿联科技的销售费用激增至12.8亿元,同比增幅51.35%,单第三季度投入4.9亿元,同比增加63.4%。2025年前三季度,经营活动现金流量净额骤降至587.92万元,较上年同期的4.5亿元暴跌98.69%。

多种因素的叠加下,2025年上半年,绿联科技充电类产品的毛利率为36.22%,比上年同期降低1.63%。2025年前三季度,充电创意产品毛利率再次降低至35.5%。

03

从华强北起家的福建富豪,

IPO前高瓴和高管先套现

2007年,张清森毕业来到深圳的第一份工作是在一家港资企业从事外贸服务,但受当时金融危机影响,外贸业务表现并不太好。

张清森是福建莆田人,80年代的莆田有大量名牌鞋在此建厂,莆田系也一时响彻全国。或许是从小的耳濡目染,又或许是骨子里闽商的善观时变、顺势有为,眼见工作的行业受挫时,张清森毅然离职,开始自己创业。

众所周知深圳华强北是中国最大的电子市场,这里有大量生产电子通讯、电器的工业区,张清森就因地制宜,选择了从电子产品的小切口进入创业轨道,做起了门槛较低的数据线的贴牌代工生意。

得益于其在港资公司积累的外贸经验,张清森创业之初主要为国外客户做代工,生产数据线。昂贵的原厂数据线让张清森获得足够的利润空间。

2013年,整个公司的营业额就超过了6000万。

2014年,绿联科技通过苹果的MFi(专供iPhone、iPad、iPod等产品使用)认证,意味着其生产的苹果相关产品达到了官方认可的技术标准;2018年,绿联科技又获得华为的授权,为其生产周边产品。

独特的外观创新加上技术傍身,绿联科技逐渐从代工生产转为做自己的品牌,主要客户群体变成了终端消费者。

2024年7月,绿联科技上市,发行价21.21元/股,开盘即大涨,盘中最高涨幅超过130%。截至收盘,市值突破180亿元。2026年1月28日,绿联科技股价创历史新高,市值一度突破340亿元。从2024年7月上市以来,绿联科技股价累计涨幅已经超过2倍。

涨幅背后,根据全年业绩预告,公司2025年归母净利润预计将超过6.5亿元,同比增长超40%。

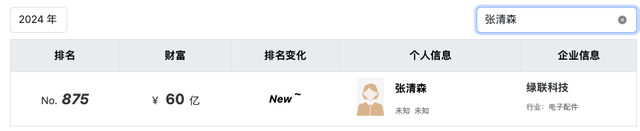

张清森也一跃成为福建莆田的知名富豪。胡润百富网显示,2024年张清森以60亿元的财富登上胡润百富榜,排名875,2025年张清森财富翻倍至130亿元,排名跃升至528。

图源:胡润网

然而,即使绿联科技拥有良好的业绩和股价表现,与之形成鲜明反差的是,公司核心股东在股价高位时选择了“离场”。

最先行动的是最大外部股东——高瓴资本旗下的珠海锡恒。这家在上市前便重仓绿联的顶级投资机构,自2025年下半年起开始减持,四个月内持股比例从8.44%降至5.97%。按区间均价估算,累计套现约6亿元。

除了外部股东,内部的减持动作也开始出现。

2025年11月6日,绿联科技发布一则公告,绿联管理咨询合伙企业(有限合伙)及其一致行动方“和顺四号”,计划在未来三个月内减持不超过622.36万股。

这两个名字对大多数人来说陌生,但对绿联员工而言不是。

绿联管理咨询成立于2018年,执行事务合伙人是陈艳——绿联科技执行董事、副总经理,分管技术研发与产品创新。合伙人名单里,还有唐坚、李雷杰、聂星星等公司核心高管。和顺四号则成立于2021年,同样是陈艳担任普通合伙人,38名员工通过它间接持有公司股份。

也就是说,这是一场由创业元老主导的集体套现。

从2025年11月到2026年1月,短短三个月,绿联管理及和顺四号通过集中竞价和大宗交易,合计减持622.36万股,套现约3.89亿元。减持完成后,二者持股比例从13.24%降至11.74%。

从代工贴牌到自有品牌,从华强北几平米的柜台到双资本平台的筹划者,绿联科技完成了一场典型的深圳式跃迁。但资本从来不是终点,而是新一轮竞赛的起点。

电芯风波暴露了供应链管控的软肋,毛利率下滑拷问着品牌的真实溢价能力,而创始团队与外部股东在高位的“默契离场”,则为这场高增长叙事投下一道长长的影子。你对绿联科技赴港IPO有何看法?欢迎下方留言讨论。