【聚焦IPO】鹿客科技IPO背后的三重困境:增长靠代工、命脉系单客、研发显疲态

文|恒心

来源|博望财经

在小米生态链与百度资本的光环下,其IPO叙事充满科技色彩。

然而,细究其招股说明书,一系列结构性矛盾与财务隐忧浮出水面:增长依赖低价值代工、命脉系于单一客户、研发投入名不副实。

这并非一个高增长科技企业的水到渠成,更像是在资本寒潮中,一场暴露核心脆弱性的突围尝试。

01

增长质量之困:代工依赖症侵蚀长期价值

鹿客科技的营收增长,实质上是一种“虚胖”,其背后是日益深重的代工(ODM)依赖症,这严重侵蚀其盈利质量与长期品牌价值。

深入数据可见,鹿客科技的业务结构正在发生危险倾斜。

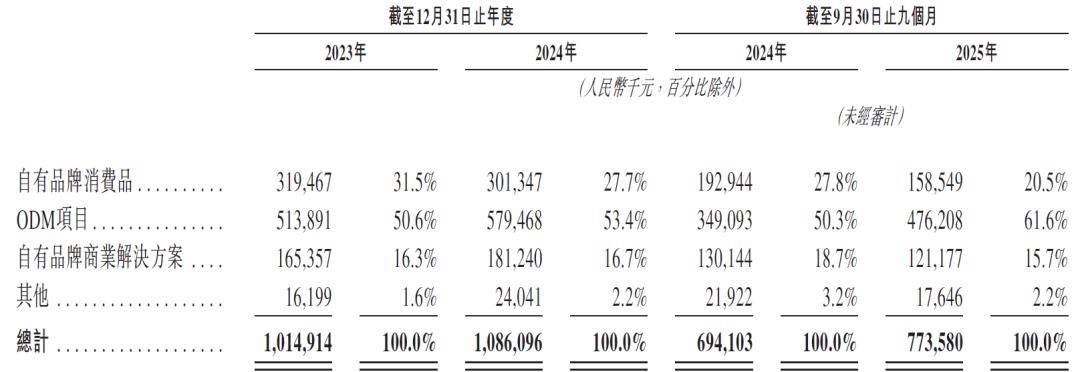

2023年至2025年前三季度,其ODM业务收入占比从50.6%一路攀升至61.6%,已然成为营收支柱。与此相反,代表核心品牌竞争力的自有品牌消费品收入,不仅在2025年前三季度同比下滑,其收入占比更从31.5%萎缩至20.5%。

这一升一降清晰揭示:鹿客科技的增长动能,并非来自自有品牌的市场扩张与用户认可,而是源于为大客户“代工”的订单增加。这种增长模式本质上是脆弱的,议价权薄弱。

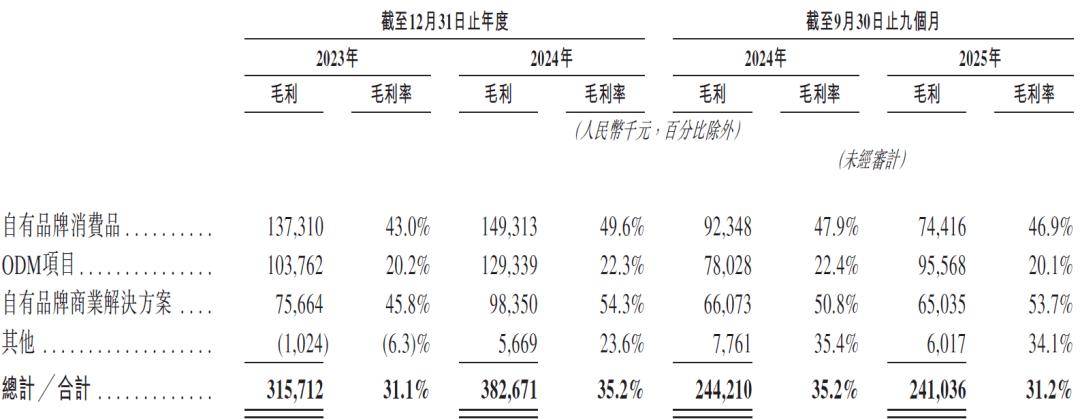

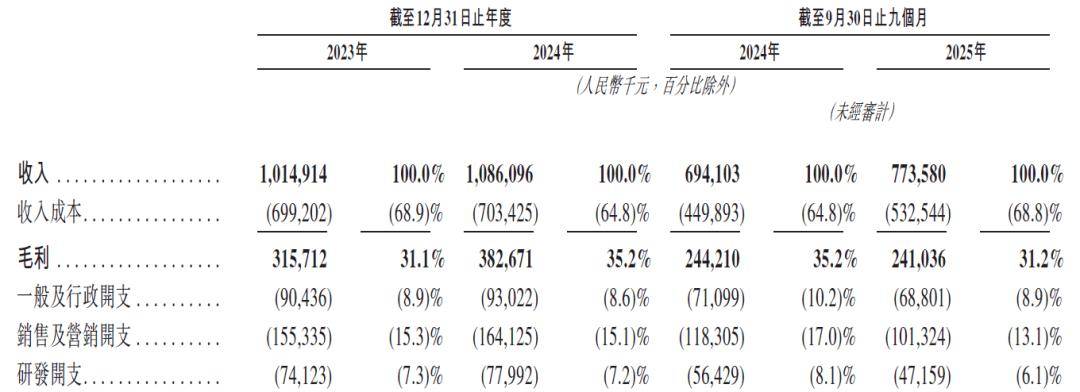

这种结构性缺陷直接拖累了鹿客科技的盈利水平。ODM业务的毛利率常年不及23%,远低于自有品牌业务(约47%)和商业解决方案(约50%)。随着低毛利业务占比不断加重,鹿客科技整体毛利率被持续拉低,从2024年同期的35.2%降至2025年前三季度的31.2%。

这形成了一种恶性循环:为维持营收规模,不得不承接更多低毛利代工订单;而代工占比越高,整体利润空间就越薄。最终,鹿客科技陷入“增收不增利”的陷阱,用牺牲利润的方式换取账面收入的个位数增长,增长质量堪忧。

综上所述,鹿客科技对ODM模式的深度依赖,是一条危险的发展路径。

它不仅使其盈利承压,更将其长期战略锁定在“高级代工厂”的定位上,与招股书宣扬的“AI家庭安全开创者”品牌形象严重背离。这种增长与定位的脱节,是资本市场评估其真实价值时的核心质疑点。

02

经营风险之巅:单一客户依赖如履薄冰

极高的客户集中度,是悬在鹿客科技头顶最锋利的达摩克利斯之剑,使其经营风险高度聚集,任何风吹草动都可能引发业绩地震。

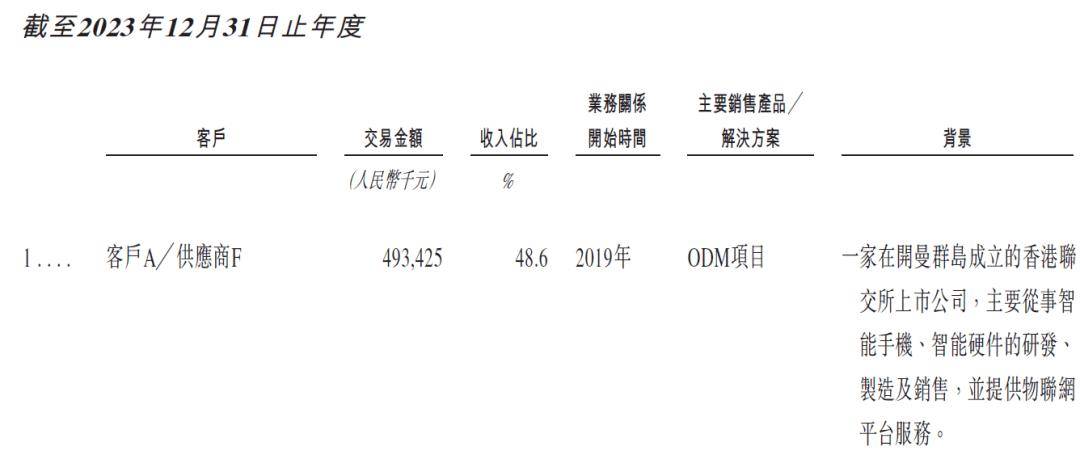

招股书显示,鹿客科技的命运几乎与单一客户深度绑定。2023年至2025年前三季度,来自前五大客户的收入占比从53.6%升至65.2%,而其中最大客户的占比更是从48.6%飙升至60.6%。这意味着,鹿客科技超过六成的营收维系于一个客户的订单之上。

在商业逻辑中,如此极端的集中度是巨大的风险敞口。该主要客户的采购策略调整、价格压降、订单转移乃至自身经营波动,都将对鹿客科技的营收基本盘产生颠覆性影响。

更复杂的是其中盘根错节的关联关系。

据《每日经济新闻》报道,鹿客科技执行董事兼CFO黄堃同时在该“客户I”担任董事,且鹿客科技持有其20%股权。尽管交易已作披露,但此类关联不免令投资者质疑业务的独立性、定价的公允性以及订单可持续性的真实成色。当最大客户亦是关联方时,其带来的收入是否经得起纯粹市场化的考验?这为其业绩真实性蒙上了一层阴影。

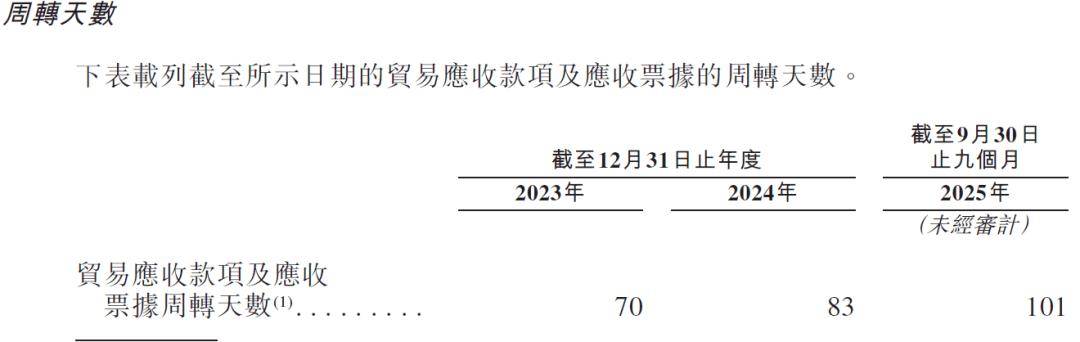

此外,这种依赖也导致财务健康度恶化,鹿客科技贸易应收款项激增,应收账款周转天数从70天拉长至101天,大量运营资金被占用,现金流压力隐现。

因此,鹿客科技看似稳固的营收背后,是建立在单一客户沙堆上的城堡。

这种商业模式不仅让其在商务谈判中处于绝对弱势,利润率受压,也使其难以构建直面消费者的健康渠道。它暴露了鹿客科技业务本质的脆弱性——并非一个拥有广泛市场基础的品牌商,而是一个风险高度集中的大客户定制方案提供商。

此乃其IPO叙事中最致命的阿喀琉斯之踵。

03

未来动力之疑:研发投入不足,科技叙事苍白

鹿客科技竭力打造的“硬科技”人设,与其实际资源分配策略形成鲜明反差。

研发投入的不足与营销的优先,揭示其“科技公司”内核的空心化趋势,未来增长动力存疑。

鹿客科技的费用结构彻底暴露了其真实优先级。报告期内,销售及营销开支常年是研发开支的两倍以上(如2024年为1.64亿 vs 0.78亿)。这种资源分配模式,与依靠持续技术创新驱动增长的科技企业典范背道而驰,更接近于依赖营销推广的消费品公司。

更值得警惕的是趋势变化:2025年前三季度,鹿客科技的研发费用率(研发开支/总收入)同比由8.1%下滑至6.1%。在冲刺IPO的关键时期,鹿客科技选择压缩对未来竞争力至关重要的研发投入以粉饰短期利润,这无疑是一种竭泽而渔的短视行为,将严重损害其长期技术护城河。

研发投入的吝啬,势必影响其在红海市场中的持久战斗力。

在“千锁大战”的混局中,一旦技术领先窗口期关闭,鹿客科技将直面小米、华为等巨头的生态碾压与专业品牌的价格厮杀,现有故事将难以为继。

综上,鹿客科技在研发上的投入强度与下滑趋势,难以支撑其高科技估值的故事。

它更像是一家以营销和渠道驱动的硬件公司,而非以研发和创新立身的科技企业。在IPO文件中强调AI与安全技术,却在实际中削减研发粮草,这种“说”与“做”的背离,让市场对其所谓的“技术领先”和持续创新能力的可信度大打折扣。

04

结论:光环难掩裂痕,上市并非终局

鹿客科技的港股IPO之旅,是一次在资本压力下的必要之举,也是一次对其业务成色的全面透视。招股书所揭示的三重困境——增长靠代工、命脉系单客、研发显疲态——共同指向一个核心结论:这家公司的基本面,远未达到其科技叙事所承诺的高度。

当前,其业务呈现一种危险的“双重人格”:一方面讲述着AI与前沿技术的未来故事,另一方面却深陷于传统制造业的盈利与风险模式。资本市场或许会为其“智能锁第一股”的稀缺性给予一定溢价,但理性的投资者必将严厉审视其代工模式下的低利润率、单一客户带来的极端风险、以及研发薄弱预示的增长天花板。

此次上市募资,或许是鹿客科技扭转困局的契机。资金若能切实用于强化研发、建设品牌、开拓多元化渠道,或可逐步修复其结构性缺陷。

然而,转型之路知易行难。在竞争已白热化的智能家居战场,鹿客科技需要证明的,不仅是上市融资的能力,更是彻底摆脱路径依赖、真正成长为一家拥有核心技术、强大品牌与健康业务结构的科技企业的决心与执行力。否则,IPO光环褪去后,等待它的将是更为严酷的价值重估。