惠科股份IPO:负债高企下,行业第三还能维系多久?

近日,深交所官网披露,惠科股份有限公司(以下简称“惠科股份”)将于3月3日迎来IPO上会审议。

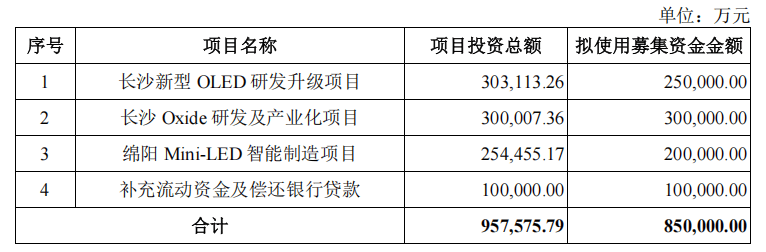

据了解,2022年惠科股份曾向深交所创业板提交IPO申请,后主动撤回;2024年转向深交所主板重启上市,拟募资85亿元,投向OLED、Oxide、Mini-LED项目及补流。

负债高企资金流动性不足

惠科股份成立于2001年,主营业务为半导体显示面板及智能显示终端的研发、制造与销售。发展至今已成为全球大尺寸液晶面板三巨头之一,也是国内显示产业链垂直整合度最高的企业之一。在全球面板行业仅次于“面板一哥”京东方A和TCL华星。

群智咨询数据显示,2024年度,公司LCD电视面板出货面积、显示器面板出货面积、智能手机面板出货面积分别位列全球第三名、第四名、第三名,其中85英寸LCD电视面板出货量排名全球第一,在超大尺寸显示面板领域具备显著领先优势。

不过,推动其快速进入行业前三的,并非仅仅是技术上的领先,而是一种特有的模式:为获取地方政府支持与资金,惠科与多地国资成立合资公司,以股权融资为名、行债权融资之实,附带严格上市对赌与回购条款。在国资的加持下,惠科股份以相对较轻的资产压力,在较短时间内实现了全国范围的产能布局。但背后带来的是超百亿的债务压力。

招股书显示,截至2025年上半年,惠科股份待收购股权、已收购尚未支付的股权转让款和附有收购义务的少数股权余额合计高达129.42亿元。这部分权益的本质是刚性债务,不计入表内负债但需刚性兑付,进一步放大实际杠杆。

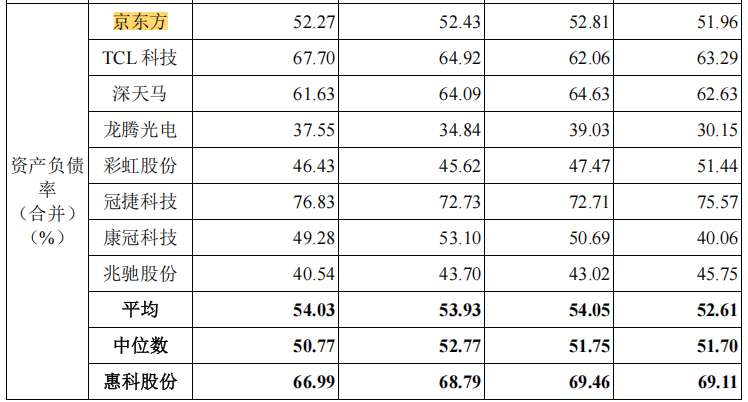

此外,在同一期限内,公司负债总额为691.53亿元,其中有息负债427.09亿元。2025年1月至6月,公司利息支出高达5.24亿元,占利润总额的比例达19.84%,资产负债率达66.87%,超过行业均值。

报告期各期末,公司流动比率分别为0.64倍、0.85倍、0.99倍和1.17倍,长期低于1,2025 年上半年才勉强破1,短期偿债能力薄弱;速动比率分别为0.51倍、0.69倍、0.85倍和0.98倍,始终低于1,剔除存货后仍资不抵债。

行业周期波动影响显著

上文提到,惠科股份早在2022年就曾冲击IPO,后又主动撤销。究其原因,是2022年全球面板行业进入下行周期,公司业绩急剧变脸。

彼时,在回复深交所问询时,惠科股份预计2022年归母净利润亏损至少10亿元,扣非后净利润亏损更超过30亿元。这直接导致其不再满足创业板的上市标准,最终于2023年主动撤回申请。而如今,这依旧是悬在惠科股份头上的一把“利剑”。

据了解,半导体显示行业受市场需求关系影响较大,行业景气度与宏观经济周期存在一定的关联性。行业景气度通常与下游消费类电子产品的供需关系变化、价格波动、技术迭代频率、产品革新程度、产业政策出台等因素相关,厂商需要根据市场变化灵活调整产能和投资策略,表现出一定的周期性波动特征。

群智咨询数据显示,2022年全球半导体显示面板产业产值回落至1003亿美元,同比下降26.45%;2023年产值进一步降至959亿美元,同比下降4.37%;2024年产值回升至1092亿美元,同比增长13.85%。出货面积方面,预计全球LCD显示面板出货面积2025年至2027年增长率分别为5.01%、1.86%和0.32%。价格方面,2022年、2023年、2024年和2025年LCD面板主流尺寸平均价格同比增长均值分别为-48.29%、11.45%、12.48%和-1.56%。

尽管近年来随着市场集中度提升、厂商动态规划“按需排产”成为新常态,显示面板行业周期性波动逐步减弱,但周期性特征依然存在。若未来出现因全球宏观经济衰退等因素导致下游需求减弱的情形,或因市场竞争加剧、企业经营策略重大调整等因素导致主要厂商显示面板供应策略发生重大变化,则可能重新引发行业供需失衡与价格竞争,或导致惠科股份产能利用率大幅下滑、固定成本分摊压力上升,从而可能对公司所处行业经营环境和自身持续盈利能力造成不利影响。

行业周期波动导致公司盈利不稳定,高度依赖政府补助,2022年至2025年上半年,公司计入当期损益的政府补助金额分别为28.38亿元、15.64亿元、9.06亿元、4.66亿元,金额较大。

相关业务不及“前人”

尽管惠科股份已发展成为全球大尺寸液晶面板三巨头之一,但外界对其技术路线单一的质疑声音不断。因此,在过去的几年中,惠科股份向新兴显示技术领域投入了大量资金。

据行业机构统计,2024年以来,惠科股份在OLED、Mini LED、电子纸等领域的项目累计投资已达数百亿元。其中,包括以5.04亿元收购柔宇科技部分资产,在长沙和绵阳投建总额超140亿元的Mini LED项目等。

但其技术真的能追赶上前人吗?在OLED领域,京东方、维信诺、深天马等竞争对手早已深耕多年,并成功打入了苹果、华为等一线品牌的供应链,完成了良率爬坡的“烧钱”阶段。惠科股份入局,不仅要面对高昂的专利壁垒,还要承担巨大的试错成本和折旧压力。

且三星、京东方等五大厂商已占据超88%的市场份额。有行业分析人士指出,惠科股份目前在技术投入上与巨头存在规模和时间上的双重差距,短期提升的可能性有限。

在Mini-LED领域,虽然惠科股份依托LCD产能有一定的垂直整合优势,但TCL科技等对手在Mini-LED背光电视上的布局更为激进且成熟。当惠科股份的新产线成功投产时,竞争对手的产线可能已经完成了折旧,因此这些企业可以利用极低的成本优势对惠科股份进行“降维打击”。

也就是说,惠科股份的重金投入未必能达到自身的期望。此次上市拟募资的85亿元,大部分将投向OLED、Oxide、Mini-LED项目,这也是其提升技术、快速量产的关键。然而,在历史问题还未彻底解决,并且遭遇新业务投入与市场下行双重压力的情形下,惠科股份的二次上市之旅仍然需要观望。