中文在线赴港IPO,砸钱出海“烧”出超5亿元亏损,联营公司业绩变脸

作为国内首家A股上市的数字出版企业,中文在线集团股份有限公司(简称“中文在线”)正加速其全球化资本布局。近日,中文在线正式向香港联交所递交招股说明书,拟在港股主板挂牌上市,花旗担任其独家保荐人。

根据招股书披露,中文在线成立于2000年,已构建涵盖逾560万种数字内容的庞大资源库。根据弗若斯特沙利文数据,按2025年9月的收入计,中文在线已位列海外短剧平台第八位;其海外旗舰短剧应用FlareFlow注册用户已突破3300万,曾登顶美国区App Store免费娱乐应用榜首。

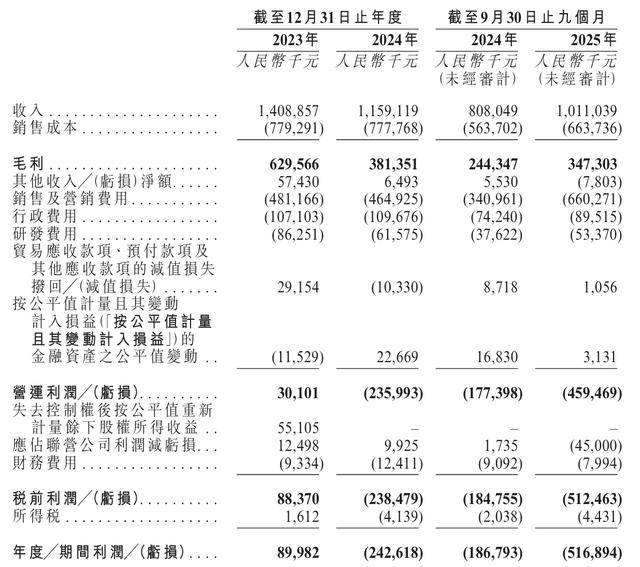

近年来,中文在线业绩可谓大起大落,2022年公司净利润亏损3.62亿元,2023年盈利8998万元,2024年又亏损2.43亿元。2025年前9个月,公司实现营收10.11亿元,期内亏损高达5.17亿元,主要是销售及营销费用高达6.6亿元,较上年同期的3.41亿元增长94%。

1月13日,公司公告,预计2025年度归母净利润亏损5.8亿元至7亿元。中文在线称,公司正处于海外业务规模扩张的关键阶段,为保持竞争优势,大幅增加了推广投入。鉴于相关业务尚处于投入期,相关成本短期内无法被收入完全覆盖,导致公司2025年度出现较大亏损。

除业务波动的因素外,联营公司的表现亦严重拖累了财务状况。2025年前九个月,公司应占联营公司损益由盈转亏,录得亏损4500万元,相较于2024年全年的990万元利润出现大幅倒退 。

据招股书,应占联营公司利润减亏损主要为公司于全美在线(北京)教育科技股份有限公司、北京中文奇迹文化科技有限公司、Crazy Maple Studio及湖北中文在线数字出版有限公司的投资产生的利润减亏损。这种投资收益的剧烈波动,引发了市场对公司多元化布局稳健性的质疑。

此外,中文在线的财务状况表现出极高的业务集中风险。目前,网络文学及相关业务、短剧及IP衍生品业务已成为支撑营收的两大核心支柱。截至2023年、2024年止年度以及截至2024年及2025年9月30日止九个月期间,该两大业务的收入分别占总收入91.7%、93.5%、96.3%及94.4%。

公司在风险因素中坦言,任何核心业务的表现不佳都将对整体经营造成重大不利影响。尤其在竞争激烈的数字文娱市场,公司高度依赖稳定且优质的文学内容供应,倘若未能有效控制日益增长的内容制作成本,其盈利空间将被进一步挤压 。

二级市场上,近两个月,受AI漫剧与短剧业务的技术突破推动,以及A股AI应用板块逆势上涨,其细分概念——GEO(生成式引擎优化)表现活跃,中文在线等股票经历了两波大涨。针对市场关注热点,公司曾特发公告说明:公司主营业务目前不涉及GEO。

近半个月,中文在线A股股价回调,截至3月2日午盘,报30.47元/股。

来源:读创财经