去故事化时代的第一张门票,希磁科技给硬科技IPO打了个样

文 | 港股研究社

在新能源、汽车电动化与智能化浪潮的推动下,半导体产业的注意力长期集中在功率器件、IGBT与存储芯片等“显性赛道”。

但在这些产业背后,一条更隐蔽却同样关键的技术链条正在悄然崛起——磁性传感器。它不直接决定算力,也不决定能量,但却决定系统是否安全、精准与稳定,成为新能源汽车、电力电子与工业自动化系统的“神经系统”。

近日,安徽希磁科技正式递交港股招股书。2024年营收仅7亿元,在全球磁性传感器市场份额只有0.6%,却在TMR细分领域做到全球第二,在电流传感器领域排名全球第三。同时,希磁科技在经历多年亏损后实现盈利,毛利率与现金流也同步改善。

这不禁让资本市场提出疑问:在“去故事化”的环境下,硬科技企业是否正在回归真实盈利能力的定价逻辑?希磁科技,或许是一个值得观察的样本。

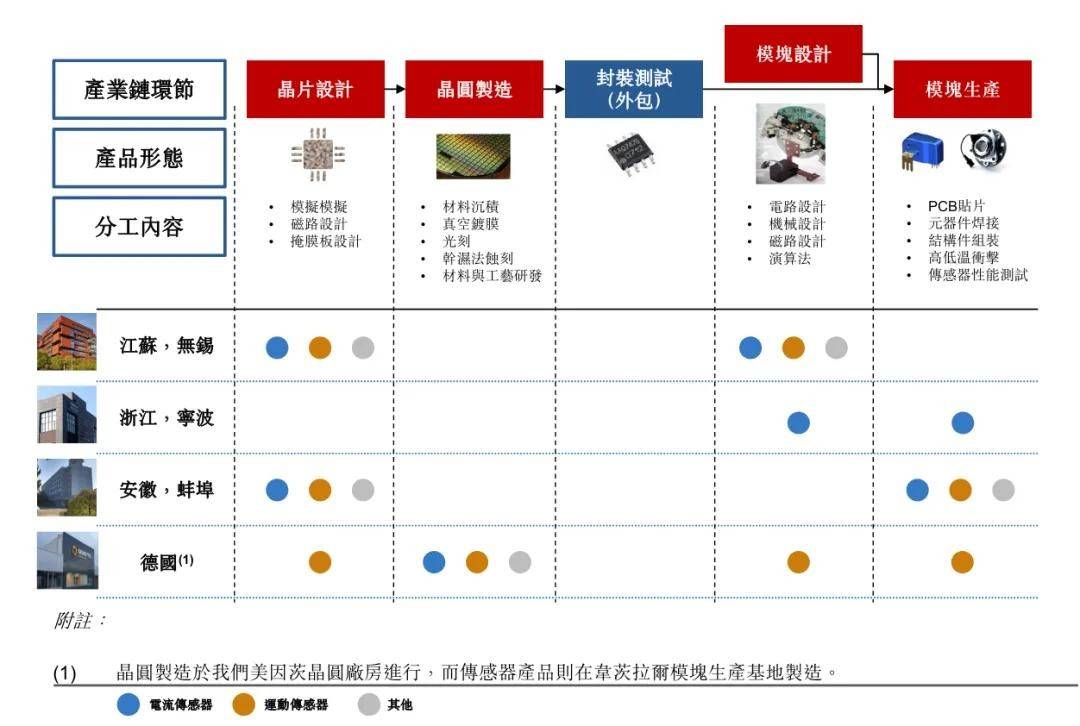

IDM模式的孤勇:在巨头夹缝中构建慢变量壁垒

磁性传感器行业并非一个高增长、热度频繁轮动的赛道。全球市场长期由英飞凌、TDK、Allegro Microsystems等厂商主导。

图源来自招股书

这些企业凭借数十年积累,在车规认证、工业应用与高端客户中建立了深厚壁垒。相比之下,中国企业多数仍处于替代初期。

在这种格局下,希磁科技选择了一条更为激进的路径——IDM模式,即从芯片设计、晶圆制造到模块封装的全链条布局。

这一模式在磁性传感器领域并不常见,因为其需要持续重资产投入,也意味着更高的库存与现金流压力。但其优势在于对性能与成本的深度控制,以及对客户需求的快速响应能力。

更关键的是,希磁科技没有停留在传统霍尔传感器,而是构建了从AMR、GMR到TMR的完整xMR技术矩阵。

尤其是TMR,被视为未来高端磁传感的主流方向,在灵敏度、低功耗与极端环境稳定性方面具有明显优势,广泛应用于新能源汽车、电池管理系统与工业自动化。

这使得希磁科技虽然市场份额不高,却在关键细分领域实现了结构性卡位。

事实上,磁性传感器市场并非规模驱动型行业,而是典型的“慢变量”竞争:技术验证周期长、客户切换成本高,一旦进入核心供应链,稳定性远高于消费电子领域。

换言之,这是一场耐心与技术深度的博弈。希磁科技真正的竞争力,不在当前规模,而在其是否具备长期替代与渗透能力。

盈利的虚实之辩:周期回暖与内生进化的双重博弈

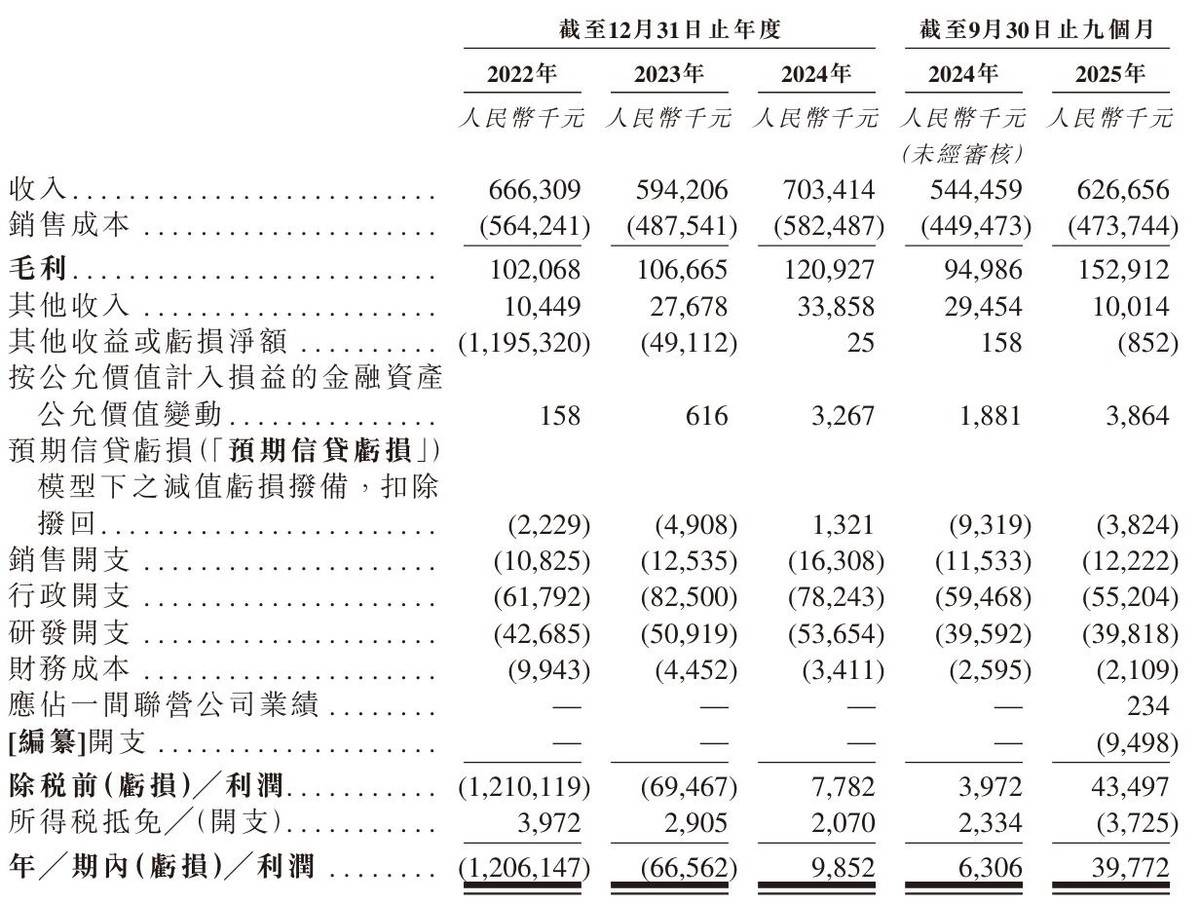

从财务表现看,希磁科技的转折十分明显。2022年公司亏损超12亿元,2023年亏损大幅减少,直到2024年才实现扭亏为盈,2025年前三季度净利润则达到3977万,同比增长532%。近几年的业绩变化既体现了行业周期,也反映出公司经营结构的转变。

2023年收入下滑,主要源于光伏行业需求放缓。电流传感器在逆变器与储能中的需求出现阶段性调整,而消费电子领域的运动传感器增长对冲了部分冲击。

这一波动揭示了一个现实:磁性传感器虽属工业半导体,但仍深度绑定新能源周期。

真正值得关注的是2024年以来的盈利改善。公司毛利率从2022年的15.3%持续提升至2025年前三季度的24.4%。这一变化不仅来自行业回暖,更与产品结构升级密切相关。

图源来自招股书

高端xMR产品占比提升,使公司逐渐摆脱低端价格竞争。同时,IDM模式在规模扩大后开始释放成本优势,推动盈利能力改善。

现金流的变化同样具有信号意义。企业经营现金流从连续净流出转为持续净流入,意味着公司正在从扩张阶段转向经营质量阶段。这种转变往往是硬科技企业估值重构的关键节点。

但风险并未消失。希磁科技客户集中度仍然较高,五大客户贡献超过六成收入。新能源汽车与新能源产业链中的头部企业拥有较强议价权,一旦需求波动或供应链调整,公司业绩可能受到冲击。

更值得警惕的是库存问题。IDM模式虽然增强控制力,却天然带来库存压力。

希磁科技存货规模长期维持在较高水平,周转天数远高于部分Fabless同行,存货撇减逐年增加,2025年存货减值拨备达5062万元,占净利润12.7%。这意味着公司必须精准判断行业周期,否则将面临利润波动甚至现金流风险。

因此,当前的盈利改善既是周期修复,也是经营能力提升,但两者的边界仍需时间验证。

盈利只是门票,真正的“成人礼”才刚刚开始

希磁科技冲击港股的象征意义,不仅仅在于“国产替代”的旧叙事,更是它作为少数盈利型半导体样本,正在接受资本市场最冷酷的拷问。

在去故事化时代,盈利仅是入场券,市场真正关注的是盈利的“质量”与“上限”。这直接决定了其是被定价为阶段性修复的“工业股”,还是长期复利的“科技成长股”。这场估值博弈,实则围绕三道必须跨越的门槛展开。

第一道门槛是毛利率能否突破30%的“生死线”。这是区分传统制造与硬核科技的分水岭。希磁目前约24%的毛利率虽有修复,但对比Allegro(45%)与英飞凌(40%)仍显尴尬。

若未来能通过提升TMR高端占比及释放IDM规模效应,将毛利稳定推至30%以上,其估值逻辑将从“加工制造”跃迁至“技术平台”;反之,若长期徘徊于25%以下,市场将毫不留情地将其归类为传统工业电子,估值中枢将被死死压制。

第二道门槛在于净利润能否跨越2亿至3亿元的“规模阈值”。当前数千万元的利润体量极易陷入“高估值陷阱”,微薄的基数意味着任何客户波动或库存减值都足以吞噬全年利润。

唯有当净利跃升至亿级量级,才标志着产品升级完成与IDM红利兑现,从而构建起抵御周期波动的安全垫。若利润长期无法破亿,估值的剧烈波动将使其难以承载成长股溢价。

第三道门槛则是TMR技术能否从“国产备选”进化为全球供应链的“核心环节”。问题的关键不在于技术参数,而在于能否进入全球主流车企平台并绑定长期核心客户。

一旦切入核心供应链,凭借行业长达5-8年的订单生命周期,希磁将从区域“替代者”升级为全球“不可或缺的一环”,定价逻辑方能向国际IDM巨头靠拢。

归根结底,希磁科技的盈利证明了自己能赚钱,但尚未证明能大规模、稳定地在全球竞争中持续赚钱。

上市钟声敲响后,一场关于利润厚度、毛利高度与供应链地位的深度压力测试才真正开始。在容错率急剧下降的今天,唯有穿越周期的真实业绩,才是硬科技企业唯一的信仰。