【IPO前哨】“霸道总裁”有点慌!中文在线(300364.SZ)要靠短剧回归?

近期,A股公司“南下”潮流涌动。从特锐德(300001.SZ)到立讯精密(002475.SZ),多家行业龙头选择冲刺“A+H”双重上市,试图在更广阔的国际资本舞台上寻找新锚点。

在这波“A+H”冲刺潮中,中文在线(300364.SZ)的身影格外引人关注,既带着数字文娱老兵的转型执念,也藏着业绩承压的现实焦虑。若成功登陆港股,它将成为继阅文集团(00772.HK)之后,港股在线阅读赛道的又一重要玩家。

然而,与稳坐头把交椅、盈利良好的阅文集团不同,中文在线的港股之路却布满荆棘:巨额亏损持续扩大、现金流高度紧绷、“烧钱买量”的增长模式缺乏韧性、头部平台挤压加剧,叠加股东与高管密集减持,为这场IPO蒙上了浓厚的不确定性。这场跨界资本之旅,究竟是转型破局的绝地反击,还是现金流承压下的“续命”自救?

国内“卷不动”,出海寻“短”剧

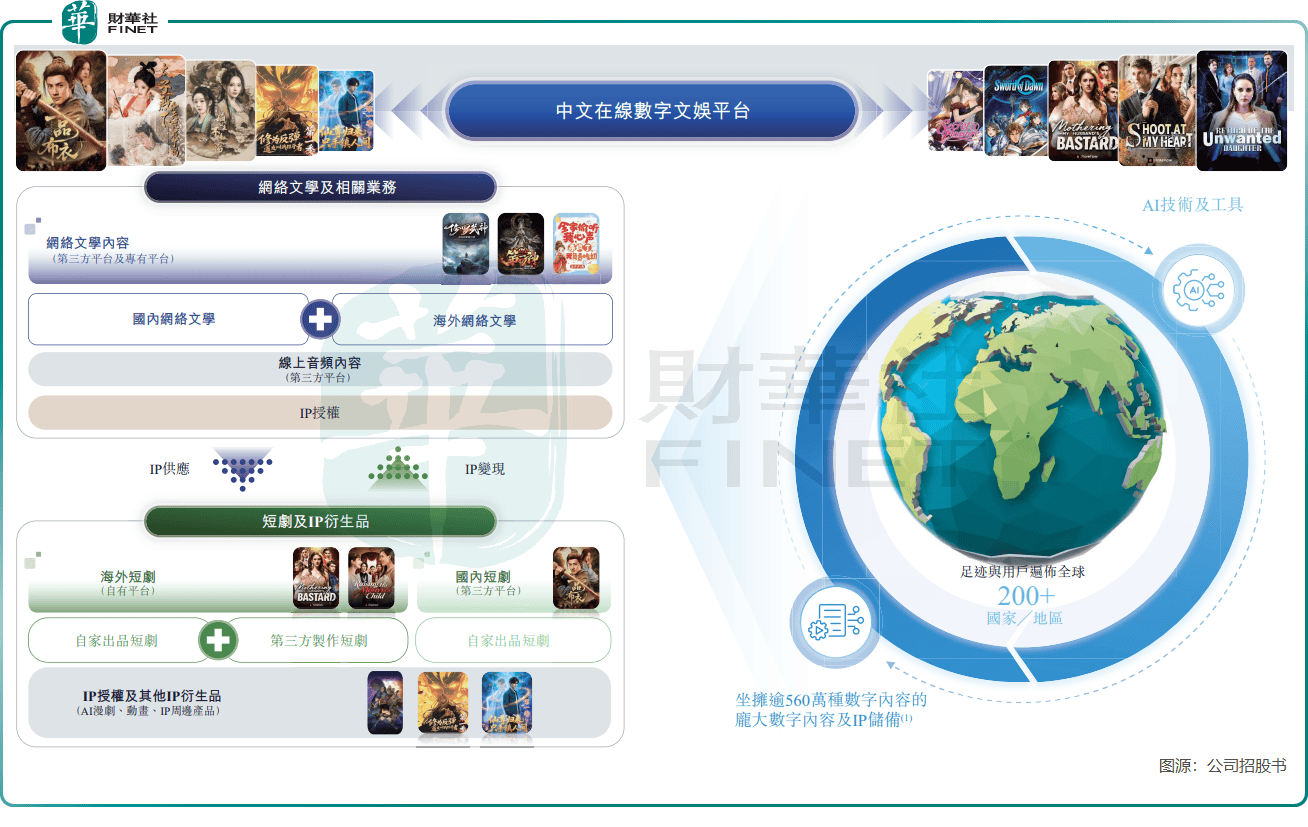

成立于2000年的中文在线,是国内数字出版的先行者之一,主要在国内提供网络文学内容以及在海外提供短剧。其核心家底是超过560万种的数字内容资源和超400万名注册作者,旗下拥有17K小说网等原创平台。

然而,在竞争白热化的国内网络文学市场,这份家底并未能将其推上王座。根据弗若斯特沙利文的数据,按2024年收入计,中文在线在国内版权驱动型内容平台中仅排名第三,市场份额仅为1.6%,与排名第一的行业龙头阅文集团(市场份额17.6%)相去甚远。

国内战场变得越来越拥挤不堪,无论是网文还是新兴的短剧,都已成为红海。在此背景下,公司的两大主业在近几年均面临不同程度的增长问题,并产生了大额亏损。在重压之下,中文在线将目光投向海外,尤其在短剧赛道押下重注。这是一场“模式出海”的尝试,将国内验证过的付费短剧模式复制到全球。资料显示,其海外旗舰应用FlareFlow表现抢眼,上线仅7个月,月活跃用户便跃居全球第二,注册用户突破3300万,并曾登顶美国区AppStore免费娱乐应用榜首。

按2025年9月的收入计,中文在线已位列海外短剧平台第八位。出海,确实为其打开了一扇新的增长之门。

烧钱换规模,盈利闭环尚未跑通

然而,这扇门是用重金砸开的。中文在线海外业务的光鲜增长数据背后,是难以回避的财务“失血”困境。

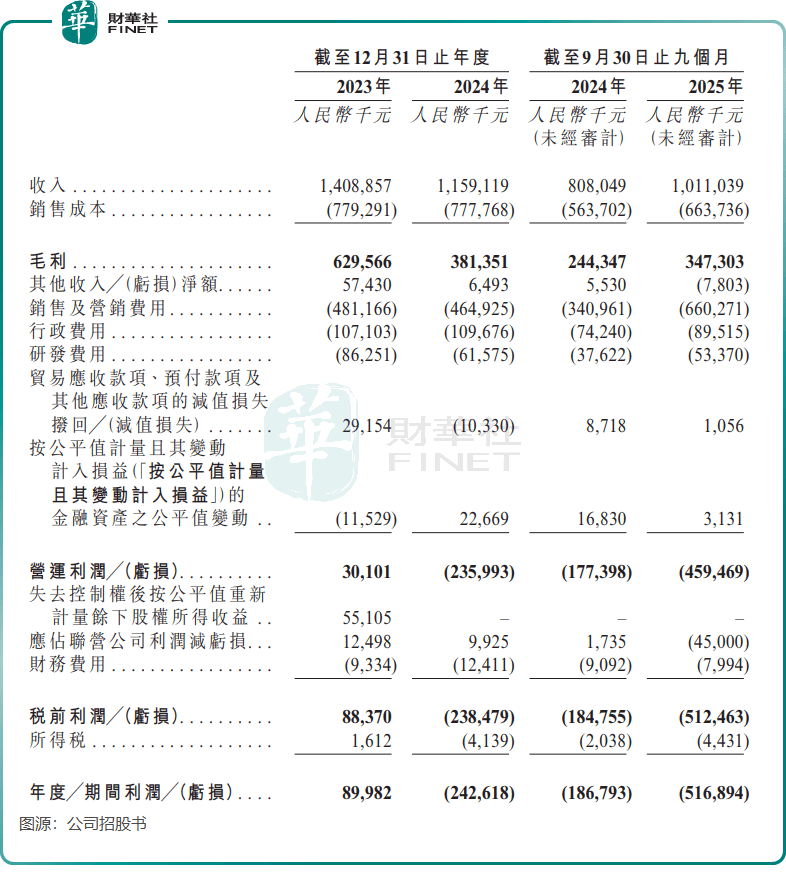

中文在线正处在一个“传统网文筑基、短剧出海破局、AI赋能提速”的关键转型期,而“烧钱换规模”是其当前最真实的写照。2025年前三季度,公司实现营收10.11亿元(单位人民币,下同),同比增长25.12%,但期内亏损却高达5.17亿元,同比扩大超170%。另外根据公司A股预告,2025年全年公司归母净利润亏损将达5.8亿至7亿元。

拉长周期看,根据A股资料,2016年至2024年期间,中文在线有4年处于亏损状态,另外4年只是微利,期间累计亏损额约23亿元。与之形成鲜明对比的是,同行阅文集团即便在行业调整期,其盈利韧性更强,其中2025年上半年取得净利润8.5亿元。

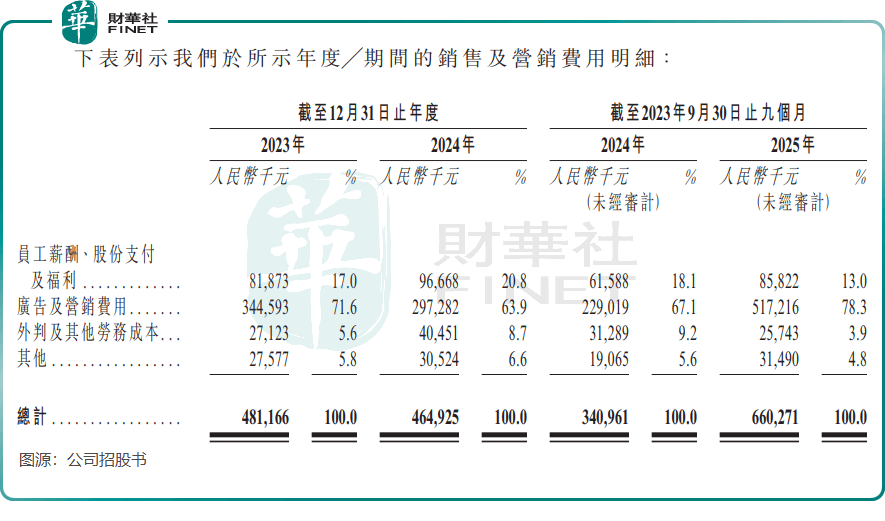

巨额亏损的根源,在于中文在线严重失衡的成本结构。2025年前三季度,公司的销售及营销费用高达6.60亿元,同比激增93.65%,占营收比重超过65%。这笔钱主要砸向了海外短剧的推广,包括广告投放、渠道合作等。据DataEye数据,仅FlareFlow自2025年4月底上线至三季度末,累计投放素材就超14万组,日均投放量一度突破1万组。而同期公司的研发费用仅为5337万元,占收入比重为5.3%。

这种“重营销、轻研发”的成本结构,清晰暴露了其增长短板:收入增长高度依赖外部流量采购,缺乏技术与产品构建的内生增长动力。正如产业时评人所言,增长的海外短剧平台虽成为推动公司发展的核心引擎,却也成为吞噬利润的“黑洞”。

这种模式的脆弱性显而易见:一旦停止“烧钱”买量,或平台算法调整、买量成本飙升,收入增长便可能迅速失速。公司在招股书中也坦承,海外业务尚处于投入期,相关成本短期内无法被收入完全覆盖。

内忧外患下,港股IPO成关键“输血”通道

就在业绩持续“失血”的关键节点,中文在线的资金面与股东层面又接连出现变数。

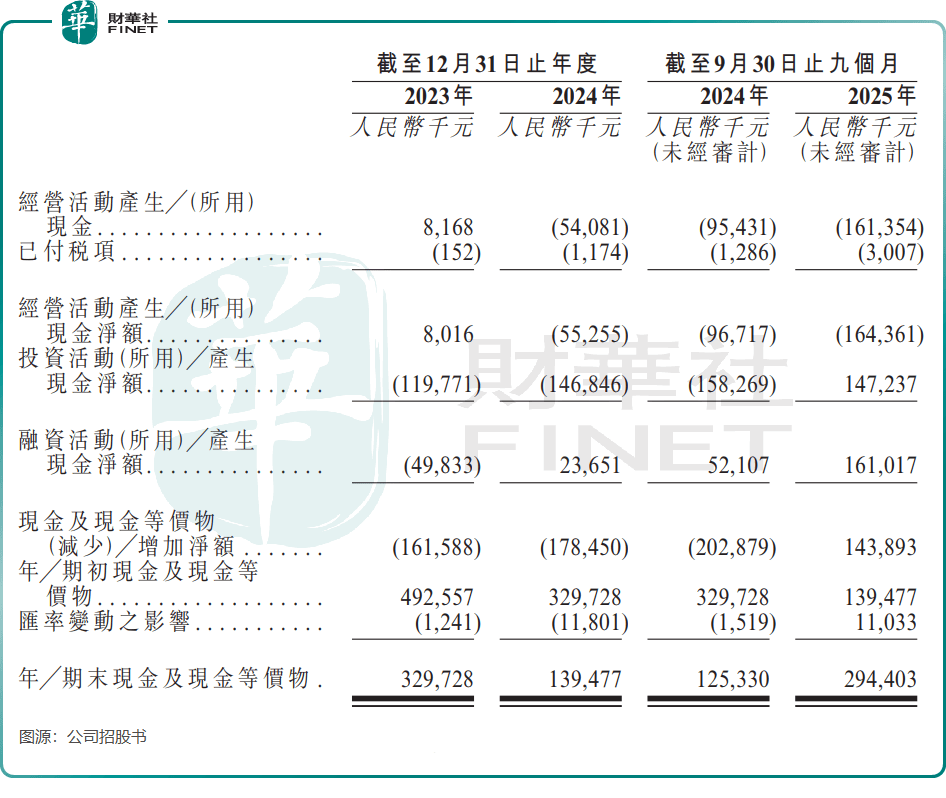

首先,公司账上的现金并不充裕,2025年9月末的现金及现金等价物仅2.94亿元,同时2025年前三季度经营活动现金流净额为-1.64亿元,净流出规模同比显著扩大,资金占用压力进一步加剧。

更值得警惕的是,在公司持续“烧钱”、现金储备紧张的背景下,股东与高管却接连“用脚投票”,密集进行减持。Wind数据显示,2025年9月-10月期间,公司大股东阅文集团旗下上海阅文和深圳利通均分别进行了三次减持。同年,公司多名董事及高管也计划减持。进入2026年2月,公司董事兼常务副总经理、首席运营官等披露减持计划。股东们的离场,无疑加剧了市场对其中长期发展的忧虑。

在这样的内外部环境下,此次港股IPO的意义显得尤为关键,甚至可以说是“生死时速”。若H股上市成功,募集到的资金将为公司持续“烧钱”的海外扩张和AI研发提供宝贵的“弹药”,缓解紧绷的现金流压力。但若上市遇阻,或融资规模不及预期,中文在线可能将面临严峻的再融资困境。届时,不仅短剧出海的高投入难以为继,AI赋能内容生产的提速故事也可能面临“断粮”风险,进而影响整个战略转型的节奏。

总结

综上所述,中文在线冲刺港股,绝非一次普通的资本运作,而是一场在战略转型关键期的背水一战。

它的面前,一边是海外市场的高增长潜力和AI技术带来的效率革命想象空间,另一边则是持续亏损的财务黑洞、烧钱的商业模式以及股东的信任危机。对于国际投资者而言,这并非一个稳赚不赔的“阅文第二”的故事,而是一个关于“560万IP资产+AI工业化效率+全球分发网络”三者能否最终跑通盈利闭环的高风险、高赔率赌局。

中文在线需要向市场证明,它有能力在资金耗尽之前,将眼前“烧”出来的规模,真正转化为可持续的利润。这场IPO,是它为自己赢得时间的关键一搏。

作者:遥远