军信股份赴港IPO:前五大客户贡献超九成收入,贸易应收款近三年增2.5倍

近日,湖南军信环保股份有限公司(以下简称“军信股份”)向香港联交所更新递交上市申请,欲实现“A+H”双资本市场布局。值得关注的是,该公司营收稳步增长的同时,贸易应收款三年激增2.5倍、回款周期拉长至250天。来自长沙市政府这一单一客户的收入占比常年超过三成至五成,客户集中度较高。

军信股份是一家提供废物综合处理及资源利用专业解决方案的公司,长期致力于生活垃圾、餐厨垃圾、市政污泥、垃圾渗滤液、飞灰等固废处理和绿色能源业务,集投资建设、技术研发、运营管理于一体。

其发展历程可追溯至2011年,公司的前身湖南军信污泥处置有限公司成立;2022年4月在深交所创业板上市,股份代码301109.SZ。根据弗若斯特沙利文的数据,就项目规模而言,其主要业务营运所在的湖南省长沙环保产业园是中国同业中最大的环保综合园区之一。

2024年,军信股份的长沙垃圾焚烧发电项目在全国所有固体废物焚烧项目中,日处理能力排名第四,按每吨垃圾平均上网电量,在中国所有垃圾焚烧发电公司中排名第一。其长沙中转项目亦在全国所有垃圾中转处理及转运项目中排名第一,长沙餐厨垃圾项目在全国所有餐厨垃圾处理项目中按日处理能力排名第三。

军信股份的实控人为公司董事长戴道国。截至最后实际可行日期,军信股份控股股东戴道国、李孝春(戴道国的岳母)、湖南军信环保集团有限公司及湖南道信投资咨询合伙企业(有限合伙)控制公司已发行股本的64.92%。

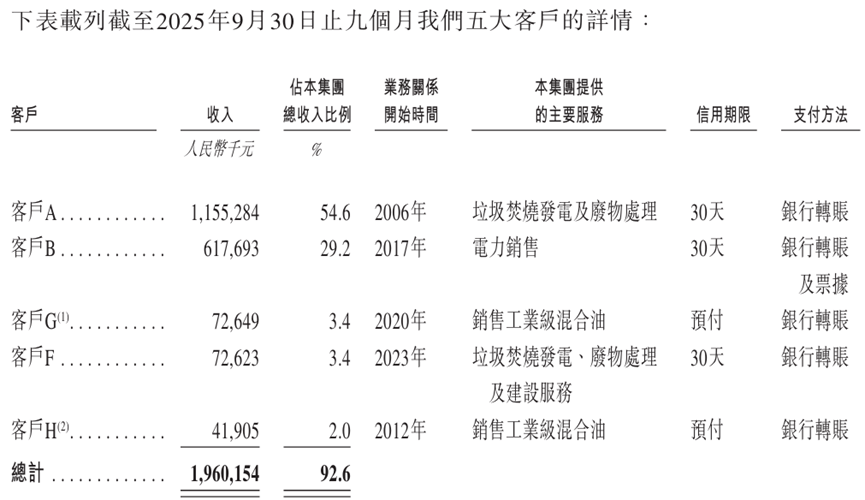

五大客户贡献超九成收入

2022年、2023年、2024年,军信股份的营业收入分别为15.48亿元、18.37亿元、24.11亿元。其中,电力销售收入分别为6.61亿元、6.98亿元及6.85亿元。利润方面,同期,军信股份毛利率分别为55.9%、51.2%、41.5%;净利率为38.0%、35.5%、28.5%。

作为一家公用事业公司,军信股份的主要客户包括已经签订废物处理服务特许经营协议的政府机构,以及向其购买电力的国家电网电力公司。

数据显示,2022年、2023年、2024年及2025年前9月,公司向五大客户的销售分别为15.45亿元、18.32亿元、23.35亿元及19.60亿元,分别占公司总收入的99.9%、99.7%、96.8%及92.6%。

同期,来自公司最大客户的销售分别为8.40亿元、7.79亿元、8.19亿元及11.55亿元,分别占公司同年总收入的54.3%、42.4%、34.0%及54.6%。军信股份最大的客户为位于湖南省长沙市的市政府机构。

招股书提示,客户集中现象使本集团面临因少数客户财务及营运状况变化所产生的相关风险。

近3年贸易应收款涨2.5倍,回款周期超250天

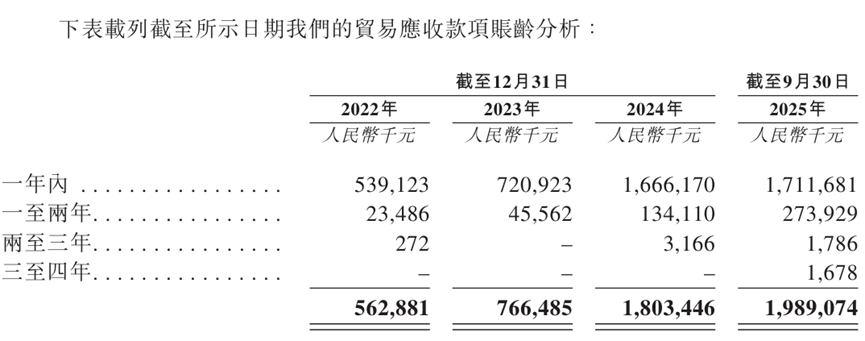

招股书显示,军信股份的贸易应收款正呈滚雪球式增长。2022年、2023年、2024年及2025年前9个月,贸易应收款总额分别为5.94亿元、8.09亿元、18.59亿元和20.65亿元。在扣除亏损拨备后,账面值仍分别高达5.63亿元、7.66亿元、18.03亿元和19.89亿元。

对比看,2023年较2022年增加36.2%,2024年较2023年激增135.3%;2025年前9个月较2022年增长2.53倍,同期收入仅增长36.6%,应收款增速远超收入增速。对于增长的原因,军信股份称是因为财政支付速度比预期慢,但其同时表示增幅已经放缓,支付延迟的情况有所放缓。

军信股份称,公司贸易应收款项主要包括来自废物处理服务的应收款,以及来自垃圾焚烧的电力销售。截至2024年底,公司的大部分贸易应收款项集中在政府相关实体及国有企业。

应收账款增加的同时,回款周期也在持续恶化。2022年、2023年、2024年及2025年前9个月,一年以内的应收账款占比分别为95.78%、94.06%、92.39%、86.05%,呈逐年下降趋势。同期,贸易应收款周转天数分别为105.7天、137.5天、199.2天和250.4天。

招股书引用弗若斯特沙利文的资料显示,垃圾焚烧发电营运商通常录得的应收款项包括地方政府就所提供服务的费用及透过电网公司结算的可再生能源费用,由于财政拨款程序,前者的结算期限通常超过180天。

军信股份解释,主要是地方政府财政分配的转变,这导致更长的支付周期;其在招股书中强调,公司的贸易应收款项结构与行业标准一致。不过即便按180天的结算周期衡量,公司当前250天的回款周期仍显著高于行业平均水平。