浙江医药6亿输血“吞金兽”:子公司6年亏10多亿,靠ADC管线赌港股IPO

3月3日,浙江医药(600216.SH)公告,控股子公司新码生物拟通过C轮增资引入六名战略投资者,合计募资6.21亿元,员工持股平台同步增资840万元,投前估值定格在31.015亿元,投后估值直逼38亿元。增资完成后,浙江医药对新码生物的持股比例将从45.92%稀释至37.63%。

这一幕距离浙江医药宣布筹划分拆新码生物赴港上市仅过去三个多月,而新码生物刚在2025年11月初,完成对新理念生物临床前所有管线及相应平台技术专利的战略收购。

一边是连续六年累计亏损超10亿元、但营收为零的“吞金兽”体质,一边是逼近40亿元的估值与港股IPO的目标,浙江医药这套“增资稀释+分拆上市”的组合拳,既是为新码生物的研发与商业化输血,也是一场围绕ADC(抗体偶联药物)管线价值的战略布局。

国资与员工同车,管线“彩票”尚未兑现

先来看这轮融资的成色。

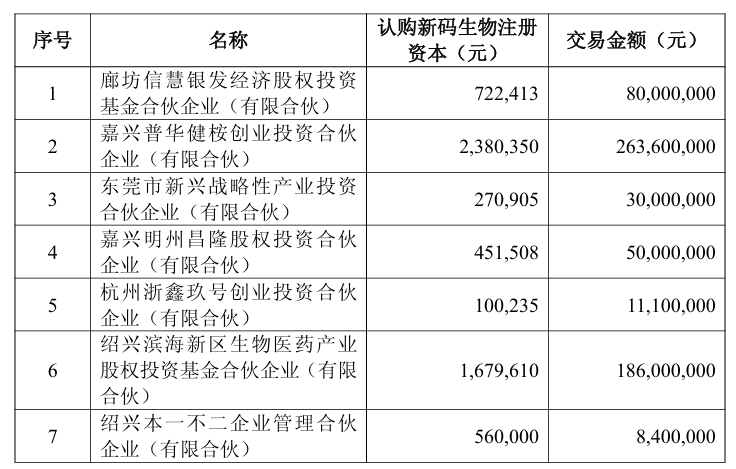

本次增资的六名战略投资者中,既有中信医疗背景的廊坊信慧银发经济基金(浙江医药作为有限合伙人,以自有资金认缴该基金2.5亿元,占比31.25%)、绍兴滨海新区生物医药产业基金、东莞市新兴战略性产业投资合伙企业等国资力量,也有嘉兴普华健桉、浙鑫玖号创投、嘉兴明州昌隆等市场化专业投资机构。

连新码生物的员工持股平台“绍兴本一不二”也同步出资840万元入局,认购1.64%股权,构成一幅国民共进的投资图景。

新码生物的融资之路早已开启。2020年至2022年,公司先后完成增资扩股、A轮及B轮融资,累计募资约8.4亿元,投资方涵盖礼来亚洲基金、经纬中国、国投招商、三花弘道、闰土股份等。

本次增资的定价并未采用独立评估,而是以2022年B轮增资后的估值为基础协商确定,31.015亿元的投前估值与三年前持平,未出现明显溢价。

从融资规模来看,6.21亿元资金对应561万元新增注册资本,取得增资后约16.4%股权,据此计算,新码生物投后估值达37.86亿元。

支撑起这份估值的,是新码生物手中基于非天然氨基酸技术设计的ADC明星管线——HER2靶点药物ARX788。这款产品的研发可追溯至2013年,由浙江医药与后来被强生收购的Ambrx公司联合开发,2017年新码生物成立后,获得该药大中华区权益。

作为新码生物商业化的希望,ARX788已在2021年1月获FDA授予快速通道资格(用于治疗接受过一种或多种抗HER2治疗的晚期或转移性HER2阳性乳腺癌),同年3月再获FDA孤儿药资格(用于治疗HER2阳性胃癌和胃食道结合部癌);在国内,其于2017年拿下临床批件,2021年5月乳腺癌适应症被国家药监局药品审评中心纳入突破性治疗品种。

尽管Ambrx已于2022年10月宣布暂停ARX778的内部开发,但新码生物仍在继续推进。

生产端的准备工作已同步落地。新码生物位于绍兴滨海新区的500kg/年ADC专用生产线,已完成商业化验证,并在2025年第二季度启动GMP动态检查。

今年2月27日,浙江医药在投资者互动平台中进一步确认,新码生物已建成完全自主知识产权的非天然氨基酸偶联技术平台,且近两年成功突破生产效率瓶颈。

上市进程方面,根据浙江医药2025年半年度业绩说明会披露,ARX788针对HER2阳性乳腺癌的新药上市申请(NDA)审评已进入最后阶段,公司原本预计2025年第三季度获得国家药监局批准,第四季度正式启动商业化生产与首批发货。

不过截至目前,该产品尚未取得正式上市批文,这也是新码生物当前商业化进程中最关键的待解悬念。

“吞金兽”6年亏10亿,增资续命背后的IPO悬念

管线的潜力终究无法掩盖新码生物惨淡的经营现状。

2025年前三季度,新码生物营收依旧为0,净亏损超7536.36万元,资产总额2.28亿元,负债总额1.09亿元,净资产仅1.19亿元。

回溯过往业绩,从2020年到2024年,其净亏损分别为1.12亿元、2.77亿元、2.35亿元、1.94亿元和1.31亿元,六年累计亏损已超过10.2亿元,妥妥的“吞金兽”体质。

一边是二级市场对ADC概念的狂热追捧,一边是公司账面上冰冷的亏损数字。C轮融资本质上是一场时间换空间的博弈,投资人赌的是新码生物能在资金耗尽前,把ARX788送上商业化轨道。

而对浙江医药来说,此次增资实为续命之举。2025年11月底,公司宣布筹划分拆新码生物赴港上市,但该事宜尚处于前期筹划阶段,尚未形成具体方案,彼时浙江医药提示,可能存在目前难以预见的风险因素影响本次分拆上市的筹划、方案编制和决策等事宜。

在港股IPO尚无新进展的情况下,引入战略资本成为新码生物填补资金缺口的关键选择。浙江医药明确,本次C轮增资款将用于主营业务发展、资本性支出和一般营运资金。翻译成大白话就是:二级市场的钱一时半会儿够不着,但研发推进、合规建设等核心工作不能停,先把战略投资者的真金白银拿到手,保障日常经营不受影响。

不过,融资落地的同时也带来了股权稀释的现实影响。增资完成后,浙江医药对新码生物的持股比例将从45.92%降至37.63%。

尽管浙江医药仍为控股股东且将其纳入合并报表范围,但一个担忧是,若后续新码生物继续按港股常规比例发行新股,叠加可能的超额配售机制,浙江医药的持股比例或进一步被稀释,甚至存在跌破30%并表红线的风险。当然,后续若通过协议安排、一致行动人约定等方式仍可巩固控制权,为IPO后的股权稀释预留缓冲空间。

这种策略并不罕见。面对IPO的不确定性,通过一级市场引入战略投资,既能快速补充现金流、延长研发跑道,又能借助投资方的行业资源与背书,提升后续上市的认可度。而新码生物在管线布局上的持续补强,无论是ARX788的上市推进,还是2025年11月初对新理念生物临床前管线及专利的收购,都是在为港股IPO积累筹码。

说到底,港股IPO是远水,解不了近渴。创新药研发周期长、耗资巨大,在漫长的上市筹备期里,先抓住眼前的钱,活下去,才是当务之急。(文丨公司观察,作者丨曹倩,编辑丨曹晟源)