IPO雷达 | 科莱瑞迪即将闯关北交所:营收增长但毛利率持续下滑,面临重大未决诉讼风险

据北交所网站3月6日披露,北京证券交易所上市委员会定于2026年3月13日上午9时召开2026年第24次审议会议,审议广州科莱瑞迪医疗器材股份有限公司(以下简称“科莱瑞迪”)的首发事项。

科莱瑞迪是一家放射治疗和康复治疗领域的配套医疗器械解决方案提供商,主营业务为肿瘤放射治疗中的放疗定位装置以及康复治疗中康复辅助器械的研发、生产和销售。

根据弗若斯特沙利文的行业研究报告,按销售额统计,2023年公司体位固定产品销售额以7.0%市场占有率在全球排名第三,以42.5%市场占有率在国内排名第一。公司亦是同行业头部企业中极少数同时具备体位固定产品和放疗定位系统生产能力的厂商。

科莱瑞迪本次拟向不特定合格投资者公开发行不超过1480万股人民币普通股(含本数,不含超额配售选择权),拟使用募集资金25,913.29万元,分别用于放疗定位及康复类产品总部建设项目、复合材料产线改扩建项目和研发中心建设项目。

值得一提的是,招股书(上会稿)取消了此前申报稿中的“补充流动资金”(拟使用募集资金4000万元)这一项目。

据招股书,2022年至2025年1-6月(下称报告期内),公司共进行四次利润分配,分别派发现金红利1501.74万元、1501.74万元、1001.16万元、1001.16万元,即四年间累计分红金额5005.8万元。

从股权结构看,科莱瑞迪是一家典型的“夫妻店”,上述分红也大多进入了公司实控人夫妇的口袋中。

截至招股说明书签署日,力锦科技持有公司26,652,000股,持股比例 43.13%,为公司第一大股东,其享有的表决权已足以对公司股东大会的决议产生重大影响,因此认定力锦科技为公司控股股东。公司实际控制人为詹德仁及其配偶李力,二人直接持有公司1.60% 的股份,同时二人通过力锦科技、华星海、迩特康间接控制公司63.33%的表决权。二人合计控制公司64.93%的表决权。

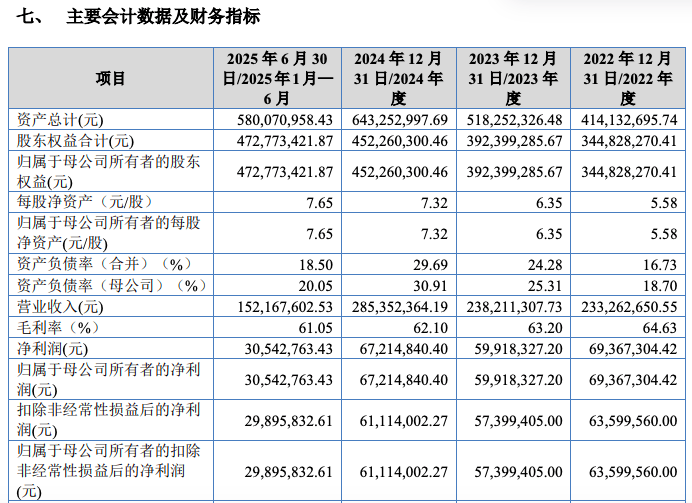

业绩方面,报告期内,科莱瑞迪主营业务收入稳定增长,毛利率虽处于较高水平但呈持续下滑趋势。

具体来看,公司营业收入从2022年的2.33亿元增长至2024年的2.85亿元,2025年上半年也实现了1.52亿元。然而,净利润却波动下行,报告期内分别为6937万元、5992万元、6721万元和3054万元。其中,2023年净利润同比下滑13.6%,公司解释为主要受俄乌冲突影响,俄罗斯地区销售规模下降所致。

财报数据中,最引以注目的无疑是公司的高毛利率。报告期内,公司综合毛利率分别为64.63%、63.20%、62.10%和61.05%。虽然保持在60%以上的高位,但连续两年半的下滑趋势不容忽视。公司将其归因于原材料聚己内酯价格上涨、市场竞争加剧以及高毛利的耗材类产品销售占比变化等。其中,2023年度,聚己内酯采购均价上升 14.25%,为当年度相关产品毛利率下跌的主要原因。

科莱瑞迪提示称,在我国医改持续深化的背景下,医保控费常态化推进,医疗机构在新采购周期中普遍加强成本控制,致使公司产品终端入院价格出现下降,并对销售价格形成传导。报告期内,公司部分产品在境内市场的销售均价已呈现下行趋势。在政策持续推进与市场竞争加剧的双重影响下,公司面临产品销售价格下降风险。若未来政策调整导致行业竞争加剧、产品价格下滑或原材料价格上涨且未能向下游有效传递,公司毛利率存在下降的风险。

在其他风险因素方面,科莱瑞迪存在供应商依赖与原材料“卡脖子”问题。

报告期内,公司关键原材料聚己内酯高度依赖单一进口供应商Ingevity UK Ltd.。报告期内,公司向Ingevity UK Ltd.采购金额占采购总额的比例分别为36.97%、31.67%、29.37%和27.41%。虽逐年下降,但依赖度依然很高。

2024年度起,公司虽已引入湖南聚仁等国产供应商,但坦言“短期内公司无法完全通过国内供应商采购满足自身生产需求”。一旦国际贸易政策或Ingevity自身生产出现问题,将会对公司生产经营产生不利影响。

科莱瑞迪还强调,公司募投项目已进入实施阶段,新增折旧摊销可能带来短期经营业绩下降的风险。

科莱瑞迪称,本次募集资金拟投入的相关建设项目均已进入实施阶段,截至2025年6月30日,已形成的新增资产折旧摊销金额850.20万元(已年化处理)。本次募投项目投产后,预计年度新增折旧摊销费用最高为1697.26万元。募投项目最终经济效益的产生尚需一定时间,新增资产折旧额在募集资金投资项目陆续建成转为固定资产后的一段时间内可能超过项目本身带给公司直接的经济效益,从而对公司经营业绩产生不利影响,存在短期内经营业绩下降的风险。

尤为关注的是,科莱瑞迪面临重大诉讼风险。2023年7月,澳思美日用化工(广州)有限公司起诉科莱瑞迪,诉称因公司施工建设新总部大楼导致其厂房出现墙壁开裂、地面沉降、被迫搬迁等情况,请求法院判令公司赔偿其1153万元。

截至招股书签署日,该案仍在司法鉴定程序中,尚未形成最终的鉴定结果。若最终判决结果不利于公司,将对公司现金流和生产经营造成直接冲击。交易所对此高度关注,要求公司充分揭示风险。

此外,科莱瑞迪还面临部分产线超产能生产可能受到行政处罚的风险。报告期内,公司复合材料生产线曾于租赁场所广州经济技术开发区蓝玉四街9号一号厂房一、二楼开展生产活动,存在实际产量超过环评批复产能的情况。前述超产能生产不存在超标排放的情况,未发生环境污染事故。公司该生产线已于2024年8月29日停产,并于2024年9月4日搬迁至沙湾三街14号,新生产场地已取得环评批复并履行环评验收程序,超产能生产事项已彻底完成整改,但仍不排除公司可能因此受到相关主管部门处罚的风险。

来源:读创财经

下一篇:80后夫妻卖充电桩,要IPO了