IPO雷达|正品控股递表港交所:间接全资附属公司曾逾期纳税,大客户依赖症暗藏信贷风险

深圳商报·读创客户端记者 宁可坚

据港交所3月9日披露,正品控股有限公司(简称:正品控股)向港交所主板递交上市申请书,浤博资本有限公司为其独家保荐人。

招股书显示,正品控股主要在香港从事保健及美容补充品与产品的开发、销售、营销及分销。公司将产品的生产外包给供应商(包括制造商)并主要透过万宁在香港的零售门市以公司自有品牌及第三方品牌分销产品。

根据弗若斯特沙利文的资料,按保健及美容补充品与产品的零售值计算,公司于2024年在香港所有国际及本地保健及美容补充品与产品供应商中的市场占有率约为1.6%。

纯利率剧烈波动

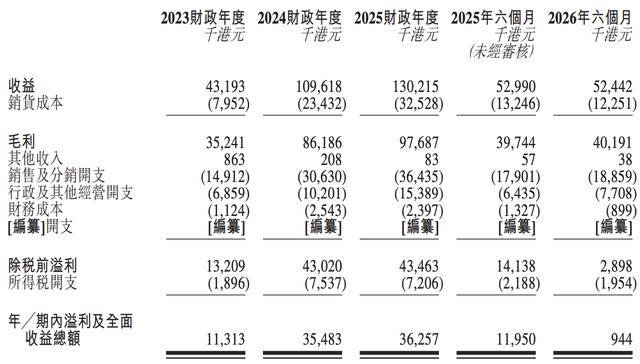

2023财政年度、2024财政年度、2025财政年度及2026年六个月,公司收益分别约为4319.3万港元、1.1亿港元、1.3亿港元、5244.2万港元。公司年内/期内溢利及全面收益总额分别为1131.3万港元、3548.3万港元、3625.7万港元、94.4万港元。

于截至2025年3月31日止三个年度以及截至2024年及2025年9月30日止六个月,公司毛利率分别约为81.6%、78.6%、75.0%、75.0%及76.6%,而纯利率则分别约为26.2%、32.4%、27.8%、22.6%及1.8%。

大客户依赖症暗藏信贷风险

正品控股称,公司依赖牛奶公司(于2023财政年度、2024财政年度、2025财政年度及2026年六个月公司最大的客户)销售及分销产品。

于往绩记录期,来自牛奶公司的收益分别为约38.5百万港元、84.0百万港元、97.1百万港元及48.2百万港元,分别占总收益约89.1%、76.7%、74.5%及91.9%。集团自2013年起开始与牛奶公司建立关系。

正品香港及万嘉宝各自与牛奶公司分别于2018年及2022年订立贸易条款协议。自签立贸易条款协议以来,公司产品一直透过香港万宁的零售门市及万宁的线上渠道陈列及出售。

正品控股提到,牛奶公司及其他批发客户未能向集团付款,或就付款问题出现纠纷或在收取款项上出现严重拖延,或会对集团的现金流量及盈利能力造成重大不利影响。

招股书显示,牛奶公司及其他批发客户或会在其所获授信贷期后始向集团付款。于2023年、2024年及2025年3月31日以及2025年9月30日,公司的贸易应收款项分别约为14.4百万港元、31.6百万港元、42.5百万港元及29.3百万港元,其中约0.1百万港元、0.3百万港元、0.4百万港元及0.7百万港元已分别逾期。

牛奶公司及其他批发客户经营所在行业的违约风险亦对信贷风险有所影响。于2023年、2024年及2025年3月31日以及2025年9月30日,由于集团贸易应收款项总额中分别约98.9%、99.4%、95.5%及99.5%为应收牛奶公司及其他批发客户款项,因此具有信贷集中风险。

目前,集团的收益大部分依赖其主要品牌“正品”的销售额。于截至2025年3月31日止三个年度以及截至2025年9月30日止六个月,销售“正品”旗下产品产生的收益分别为约25.9百万港元、58.1百万港元、66.7百万港元及24.8百万港元,分别占总收益约60.1%、53.0%、51.2%及47.3%。集团预计大部分总收益仍会来自“正品”品牌。

合规旧账不少

合规方面,于往绩记录期及直至最后实际可行日期,公司涉及若干不重大不合规事宜,包括:

未注册为食物进口商/分销商;卫生署发出警告函,警告其产品广告可能违反不良广告(医药)条例;来自食物环境卫生署食物安全中心的信函,指称可能未符合适用营养标签规定;海关就公司的产品说明不准确进行调查;逾期报税及纳税;雇主逾期报税。

具体来看,于往绩记录期及直至最后实际可行日期,正品香港及万嘉宝于2022/2023及2023/2024课税年度存在逾期纳税,而三新药业于2023/2024课税年度存在逾期报税。

根据税务条例第71(5)条,可就逾期未缴税款加收不超过5%的附加费。税务局已就逾期付款发出逾期付款附加费通知,公司已在评税通知或逾期付款附加费通知指定日期后的六个月内缴纳所有应付税项,包括附加费。根据税务条例第80(2)条,逾期报税可处罚款10000港元,并可另处以少缴税款三倍的额外罚款。

根据税务顾问的建议,鉴于三新药业于2023/2024课税年度未产生应课税溢利,相关课税年度不存在税务责任,而三新药业可能面临的最高罚则为罚款10000港元。截至最后实际可行日期,并无就逾期报税对集团采取进一步强制执行行动。

于往绩记录期及直至最后实际可行日期,竣辉及万嘉宝分别于2022/2023及2023╱2024课税年度存在雇主逾期报税。根据税务条例第80(1)条,每宗逾期报税可处以不超过10000港元的罚款。截至最后实际可行日期,公司并未受到任何后续执法行动。