暴涨行情下,联接基金为什么总是“跟不上”ETF?

联接基金与场内ETF并无绝对优劣。

作者 | 市值风基金研究部

编辑 | 小白

看着指数一路高歌猛进,自己持有的基金却像踩了刹车,这种赚了指数不赚钱的落差感确实让人无奈。

尤其是2026年3月以来,随着地缘政治因素引发油气资产暴涨,不少场外投资者发现自己购买的联接基金,涨幅远不及场内交易的ETF。

实际上,这种现象并非偶然,也非基金经理主观为之,而是由两类产品不同的底层运作机制决定的。

今天风云君就跟大伙来聊聊这个问题。

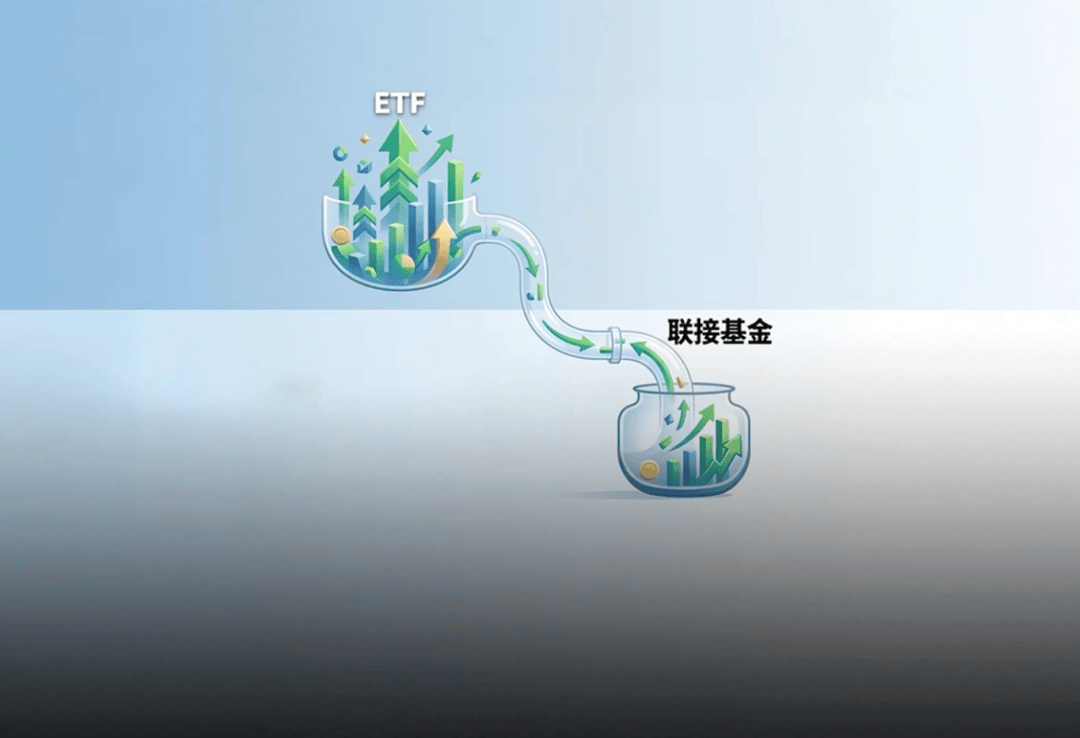

场内ETF与场外联接基金有何不同?

要理解涨幅差异,首先要明白它们的定位。

场内交易型开放式指数基金,也就是我们常说的ETF,是在证券交易所上市交易的基金。

投资者需要开立证券账户,像买卖股票一样进行操作。其核心优势在于交易实时、成本低廉,通常是接近满仓运作且能够极高程度地还原指数的波动。

而场外联接基金,本质上是“基金的基金”。它的主要投资标的并非一篮子股票,而是对应的场内ETF。

由于大多数普通投资者没有证券账户,或者更习惯在银行、第三方平台申购,联接基金就充当了“零售商”的角色,让场外资金能间接参与指数投资。

(来源:市值风云APP)

简单来说,ETF 就像是一个大型批发市场,你可以直接在里面买卖一篮子股票(比如追踪某个指数)。

而联接基金则像是一家便利店,它自己不直接去批发市场,而是从批发商那里进货(也就是购买ETF),然后再卖给你。

虽然它们都追踪同一个指数,但联接基金相当于多了一道中间环节,所以运作方式上有点差别。

联接基金为何慢半拍?

既然买的就是ETF,那为什么作为“影子”产品的联接基金,在暴涨行情中往往表现得慢半拍?

这主要归结为仓位限制、摊薄效应及时间错位,2026年3月油气联接基金的“掉队”就是这三大因素共振的典型案例。

第一,仓位限制带来的先天损耗。

根据规定,联接基金投资于目标ETF的比例通常不低于90%,必须保留约5%的现金应对日常赎回。

这意味着它无法像场内ETF那样做到接近满仓运作。在单边大涨行情中,这部分闲置现金会产生明显的收益拖累,导致涨幅天然逊于场内产品。

第二,大额申购引发的摊薄效应。这是近期油气基金跑输的最直接原因。

2026年3月前五个交易日,油气资产吸引了超200亿元资金净流入。巨额资金涌入资产池使分母瞬间激增,但在资金转换成ETF份额的空窗期内,原有的持仓收益被迫分配给包含新资金在内的所有份额,直接稀释了净值。

(来源:Choice数据)

(来源:市值风云APP)

第三,交易机制的时间错位。

当投资者在场外申购联接基金时,资金并不能立即变成持仓份额。通常情况下,资金在T日申购,基金经理需要在T+1日确认数据后,才能去场内买入目标ETF。

若行情在此期间暴涨,新资金便会踏空。这种时间错位在剧烈波动的市场中,会显著放大收益偏差。

客观看待,因为盈亏同源

厘清上述逻辑后,我们需明白联接基金的滞后是机制所致,但盈亏同源,在行情快速下跌的回调期,这种运作机制反而会形成一种保护。

(来源:市值风云APP)

可见,联接基金与场内ETF并无绝对优劣。

对投资者而言,如果追求极致效率,希望快速捕捉短线机会,场内ETF是更优选择;若看重长期价值配置或习惯定投,且没有太多精力实时盯盘,那么场外联接基金依然是十分便捷且省心的投资工具。

免责声明:基金有风险,投资需谨慎。本报告(文章)是以市场公开信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见仅供参考,不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究