飞速创新港股IPO,海外营收占98%!这波能不能吃肉就看它了

当前港交所有5只新股同时进行招股,其中广合科技与国民技术、飞速创新存在打新资金冲突,而与今日招股的泽景股份和凯乐士科技则无资金冲突。基于资金利用效率考量,部分投资者可能会选择申购广合科技。然而,今日广合科技表现疲软,上午A股大跌3.4%,股价跌至115.46元,相较A股折价45%,水位还有,但已不多。

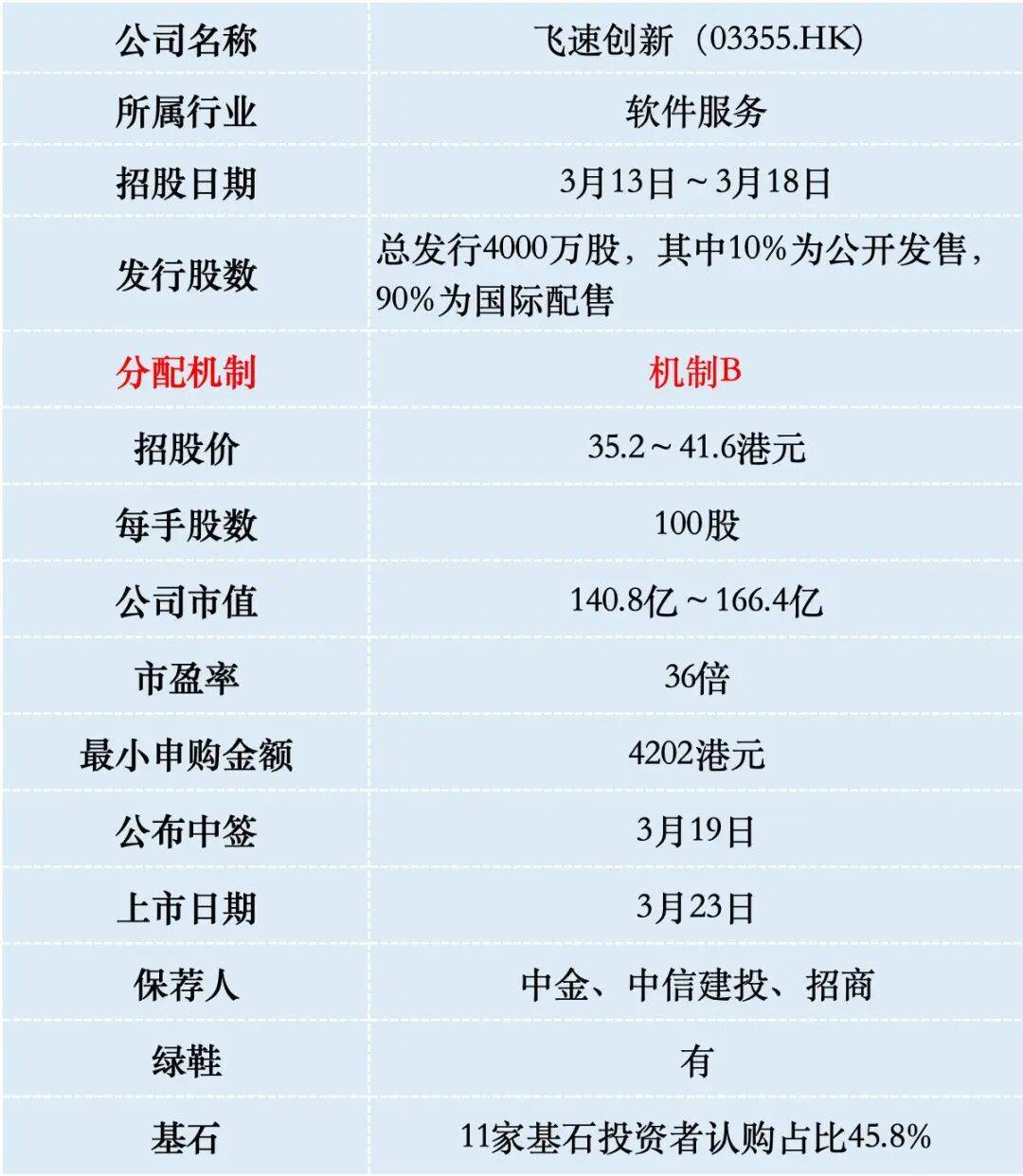

一、招股信息

二、公司概况

飞速创新是一家总部位于深圳的企业,成立于2009年,专注于为企业提供网络解决方案。简单来说,它就是给全球企业搭建网络“高速公路”的供应商,产品包括光模块、交换机、光纤布线等网络设备。

公司的核心商业模式颇为独特——它并非遵循传统网络设备厂商通过多层级经销商销售的模式,而是借鉴电商平台理念,依托自建网站FS.com直接服务全球客户。这种被称为DTC(直接面向客户)的模式,砍掉了中间环节,让企业客户可以像在网上购物一样,一站式采购所有需要的网络设备。

飞速创新负责产品设计规格制定,而后交由合作工厂进行生产,自身并不投资建厂。这种轻资产运营模式赋予公司快速响应市场需求的灵活性,同时实现了成本的有效控制。

公司产品线极为丰富,拥有超过12万个型号,从一根网线到核心交换机,客户几乎可以在这里找到所有需要的网络设备。

根据行业研究机构的数据,以2024年收入计算,飞速创新是全球第二大线上DTC网络解决方案提供商,市场份额达到6.9%。在高性能网络解决方案(传输速度100G及以上)这个细分市场中,飞速创新甚至排名第一。这说明公司在高速网络设备领域有较强的竞争力。

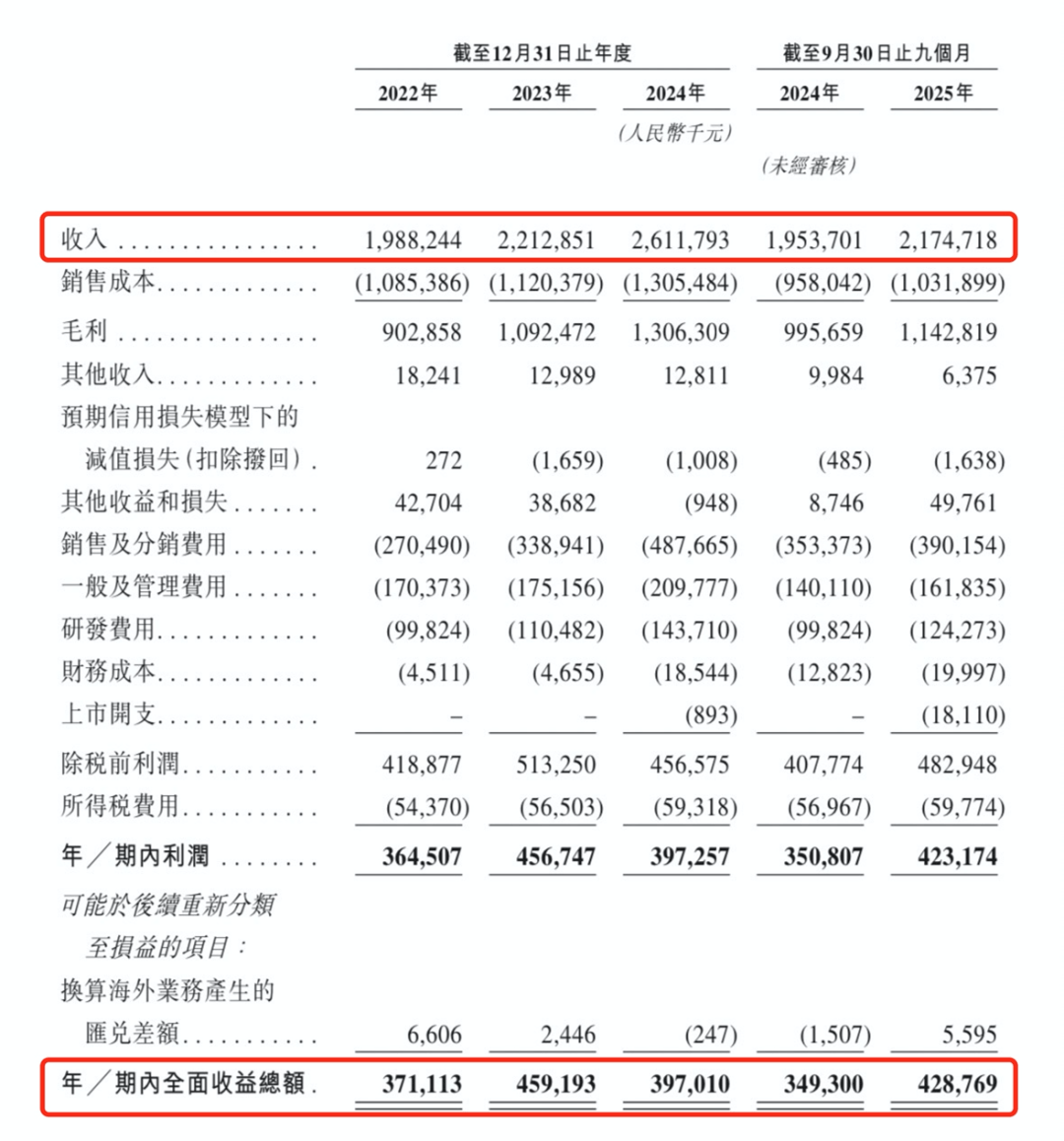

财务数据显示:2022年到2024年,飞速创新收入从19.88亿元增长到26.12亿元,三年增长了31.4%,平均每年增长约14.6%。2025年前三季度收入达到21.75亿元,已经接近2024年全年水平。

公司2022年净利润3.65亿元,2023年增长到4.57亿元,但2024年略微下降到3.97亿元。2024年利润下降主要是因为销售费用和研发费用增加。2025年前三季度净利润恢复到4.23亿元,同比增长20.5%。

毛利率不断提升是公司最亮眼的地方。毛利率从2022年的45.4%提升到2024年的50.0%,2025年前三季度进一步上升到52.6%。超过50%的毛利率在网络设备行业属于很高水平,主要得益于直销模式减少了中间环节的成本。

现金流健康,截至2025年9月底,公司账上有6.19亿元现金,没有有息负债,财务状况比较稳健。

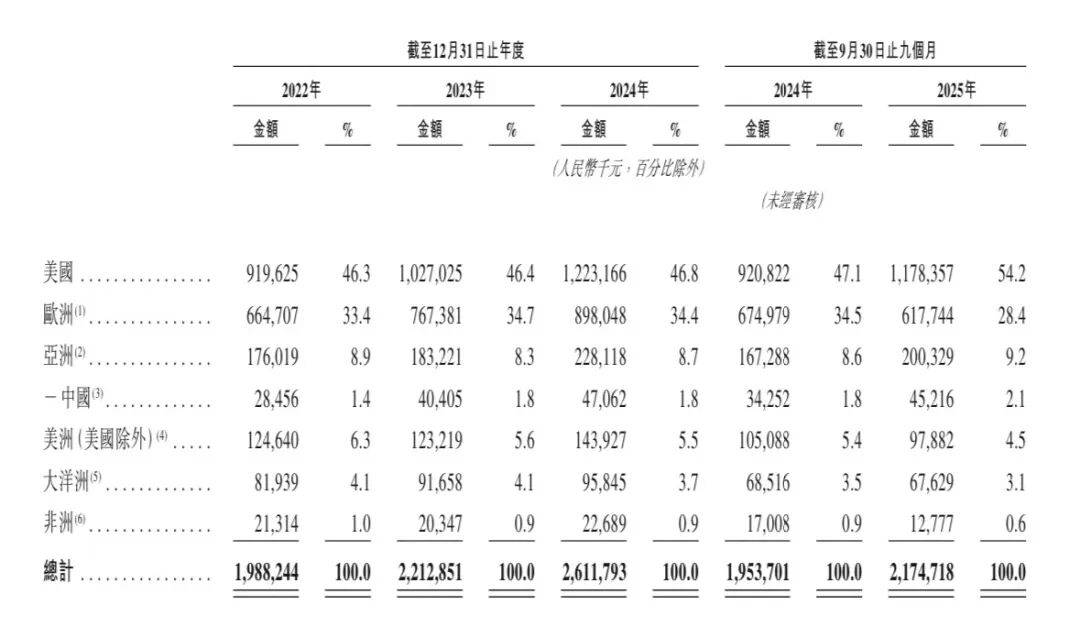

飞速创新有一个非常突出的特点,它的收入几乎全部来自海外市场。

美国是最大市场:2024年,美国市场贡献了公司46.8%的收入。2025年前三季度,这个比例进一步上升到54.2%。也就是说,公司超过一半的收入来自美国。

欧洲是第二大市场,2024年欧洲市场贡献了34.5%的收入。美国和欧洲合计贡献了超过80%的收入。

公司客户质量很高,服务了全球50多万客户,其中约60%是《财富》世界500强企业。客户覆盖信息技术、金融服务、医疗、教育等多个行业。

飞速创新最大的风险在于高度依赖海外市场,超过98%收入来自海外,特别是美国市场占比超过一半,容易受到国际贸易政策、关税变化的影响。

三、综合点评

在发展前景上,随着人工智能技术的发展,对高速网络设备的需求大幅增加。高性能网络硬件(传输速度100G及以上)增长特别快,2020-2024年年均增长24.6%,预计2024-2029年仍将保持19.8%的高速增长。

竞争格局方面,目前全球线上DTC网络解决方案市场前三大参与者合计市场份额只有22%,市场还比较分散,给领先企业留下了发展空间。

飞速创新的DTC模式优势明显,与传统分销模式相比,DTC模式能够直接触达客户,减少中间环节,提高利润率。同时能够快速获取客户反馈,及时调整产品策略。

估值方面,飞速创新2025年预计净利润6亿元计算,以发行价上限41.6港元计算,对应估值为27倍。考虑到2025年营收和净利润增速均有望超过20%,这一估值水平相对合理。

与同行对比,A股市场中际旭创(光模块龙头)市值达6022亿人民币,市盈率高达70倍;港股中兴通讯(通信设备)市值1195亿港元,市盈率为19倍。然而,中兴通讯近两年业绩表现不佳,增长乏力,难以与高速发展的飞速创新相提并论。

飞速创新本次IPO发行股份占全部股份比例的10%,按招股价上限41.6港元算,募资16.64亿港元,11家基石锁定7.04亿,剩余流通盘9.6亿。

四、预测中签率

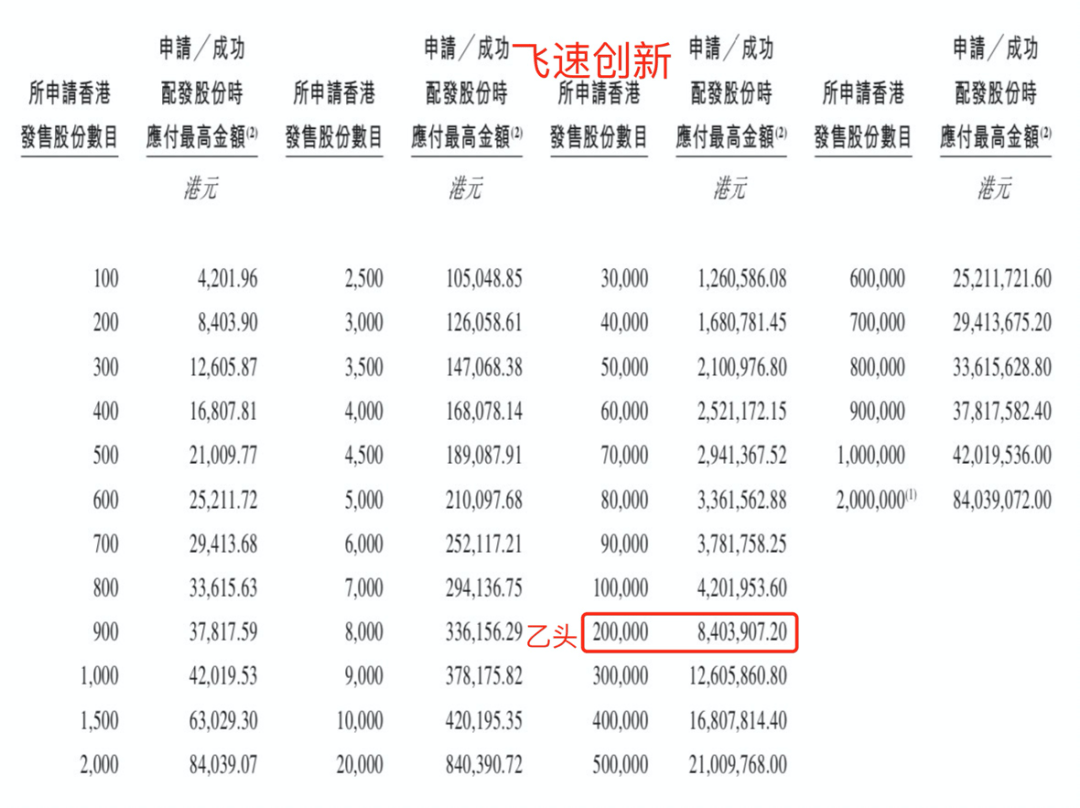

飞速创新目前孖展118倍,最终大概率会超购1500倍,甲乙组各2万手。申购人数按照20万人算,预估一手中签率3%,甲组全部抽签。

参考上一只热门新股海致科技有23万人申购,其中乙组2.6万人。飞速创新乙组840万门槛,会把一部分人挡在门外,乙组按2万人申购,预估乙组第2档才能中签1手。

注意!此处的中签率预估是基于最终认购将超额1500倍的假设前提。若最后认购倍数未能达到预期,中签率将会相应提升。大家可以根据招股截止前的孖展数据,自行斟酌。

五、新股评级

飞速创新的新股评级是满仓干!(拿命干>满仓干>梭哈>偷鸡>放弃)

。。。

现在还能开户的港股券商只剩这几家了,说不定什么时候就全部关闭了,要开户的抓紧时间!