每日债市速递 | 央行:继续实施适度宽松货币政策

// 债市综述 //

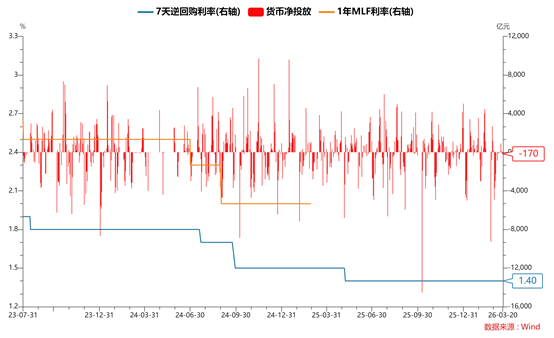

1. 公开市场操作

央行3月20日以固定利率、数量招标方式开展了205亿元7天期逆回购操作,操作利率1.40%,投标量205亿元,中标量205亿元。Wind数据显示,当日375亿元逆回购到期,据此计算,单日净回笼170亿元。

(*数据来源:Wind-央行动态PBOC)

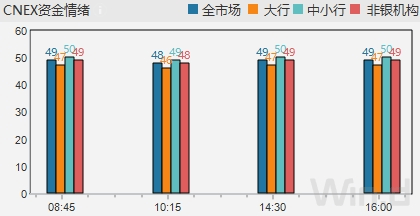

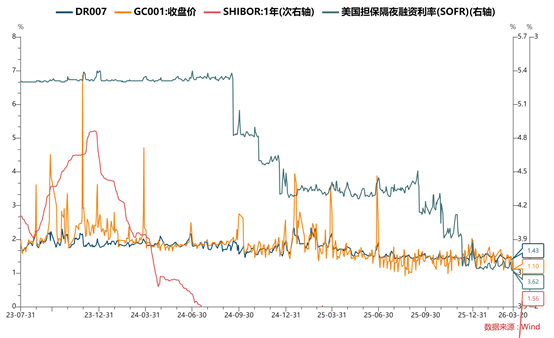

2. 资金面

银行间市场资金面维持平稳宽松格局,DR001加权平均利率微升并继续徘徊于1.32%附近。匿名点击系统(X-repo)上,隔夜报价在1.30%供给依旧充盈;非银机构以存单及信用债为质押融入隔夜,报价在1.45%-1.47%附近。

海外方面,最新美国隔夜融资担保利率为3.62%。

(IMM)

(*数据来源:Wind-国际货币资金情绪指数、资金综合屏)

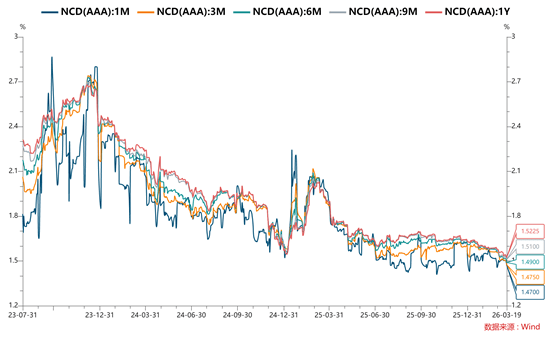

3. 同业存单

全国和主要股份制银行一年期同业存单二级市场上最新成交在1.5225%附近。

(*数据来源:Wind-同业存单-发行结果)

4. 银行间主要利率债收益率

(*数据来源:Wind-成交统计BMW)

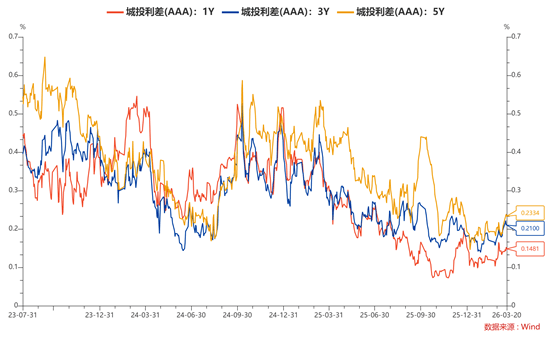

5. 近期城投债(AAA)各期限利差走势及数据

(*数据来源:Wind-利差分析)

6. 国债期货收盘

30年期主力合约跌0.42%

10年期主力合约跌0.09%

5年期主力合约跌0.06%

2年期主力合约跌0.01%

(*数据来源:Wind-国债期货)

// 要闻资讯 //

1、央行行长潘功胜在中国发展高层论坛2026年年会上表示,将继续实施适度宽松的货币政策。综合运用存款准备金率、政策利率、公开市场操作等多种货币政策工具,保持流动性充裕。

2、中国人民银行授权全国银行间同业拆借中心公布,2026年3月20日贷款市场报价利率(LPR)为:1年期LPR为3.0%,5年期以上LPR为3.5%。数据显示,这是LPR连续第十个月持稳,2025年5月1年和5年期以上LPR同步下调10bp分别至3.00%和3.50%,之后一直持稳不变。东方金诚首席宏观分析师王青表示,综合考虑宏观经济金融走势,今年实施全面政策性降息的可能性较大,预计将在年中前后落地,降息幅度将在10到20个基点左右,届时将带动LPR报价跟进下调。

// 全球宏观 //

1、欧洲央行及日本、英国、瑞士、瑞典央行3月19日公布利率决议,均如期宣布维持利率不变。各家央行均强调中东冲突导致的不确定性,市场押注加息的预期急剧升温。知情人士称,若通胀远超目标,欧洲央行已准备好最早4月加息。日本央行称,若潜在通胀上升,即使经济承压也可能加息。英国央行称随时准备行动以应对通胀飙升。

// 债券大事 //

1. 路劲基建:预期2025年度股东应占亏损约为58亿港元至61亿港元

2. 弘阳地产:呈请聆讯延期至10月5日

3. 融侨集团:子公司福建融装债务逾期,涉贷款本金3705万元及利息约3.314万元

4. 方圆地产:子公司涉2000万元履约保证金及约515.973万元土地损耗费诉讼案一审判决

(*数据来源:Wind-债券资讯-只看重要栏目)

一周债券负面事件:

(*数据来源:Wind-债券负面事件大全)

本月城投非标资产风险:

(*数据来源:Wind-风险监控RISK)

// 节目预告 //

每天下午4点半,实时债市解盘栏目为您奉献精彩内容,敬请期待!