原创 安达股份IPO:燃油车业务占比超八成,企业发展后劲堪忧

根据北交所的安排,北交所上市委将于2026年3月20日上午9时召开2026年第28次审议会议,审议湖州安达汽车配件股份有限公司(以下简称“安达股份”)首发事项。

安达股份主要从事汽车铝合金精密压铸件的研发、生产和销售,主要产品包括油底壳类和罩盖类等动力传动系统零部件、逆变器壳体和电机壳体等新能源三电系统零部件以及悬置支架等悬挂系统零部件。公司此次IPO,拟募资2.8亿元,用于汽车轻量化关键零部件智能制造项目。

目前该公司的业绩总体保持了增长的势态。报告期内,公司营业收入分别为77,142.85万元、92,448.17万元、91,117.71万元和47,779.31万元。报告期内,公司主营业务突出,2023年度营业收入较上年度增长19.84%,2024年度公司营业收入较上年度基本保持稳定。而从2025年全年的业绩来看,2025年度公司营业收入为101,534.72万元,较上年同期增长11.43%,扣除非经常性损益后的归属于母公司股东的净利润为6,263.41万元,较上年同期增长20.28%。

对于投资者来说,一家IPO公司的业绩并没有出现高速增长,这其实多少有些令人失望。不过,对于安达股份来说,能保持平稳增长已经是非常不容易的一件事情。毕竟该公司的发展主要是与燃油车业务绑定在一起的。燃油车业务在该公司的营收中占比超过八成。2022年到2025年上半年,公司燃油车营收占主营业务收入的比例分别为93.38%、90.35%、81.22%和82.52%。

而最近几年,却是新能源车大发展的关键时期。根据中国汽车工业协会统计数据,2022年我国燃油车产销量分别为1,996.30万辆和1,997.70万辆,2023年我国燃油车产销量分别为2,057.40万辆和2,059.90万辆,同比分别增长3.1%和3.1%,2024年我国燃油车产销量分别为1,839.40万辆和1,857.00万辆,同比分别下降10.6%和9.9%,2025年1-6月,我国燃油车产销量分别为865.30万辆和871.60万辆,同比分别下降3.5%和4.25%。

与此同时,新能源汽车市场发展较快,2024年我国新能源汽车产销量分别为1,288.8万辆和1,286.6万辆,同比分别增长34.4%和35.5%,新能源汽车市场渗透率40.9%。2025年1-6月,我国新能源汽车销量为693.7万辆,市场渗透率为44.3%。

正是在这种燃油车产销量出现下降的市场背景下,主要依赖于燃油车业务的安达股份,其业绩还能保持平稳增长的态势,这显然不是一件容易的事情。实际上,这种业绩增长能否持续是很令人怀疑的。毕竟到了2025年,新能源车的产销量基本上已追平燃油车。如果没有新能源车业务的助力,安达股份要保持业绩的持续增长无疑是一件很困难的事情。

当然,安达股份并不是没有新能源车业务,只是与燃油车业务相比,其新能源车业务的起色不大。从2025年我国汽车销量来看,销售总量达3440万辆,其中新能源汽车占比约47.9%,燃油车占比约52.1%。很显然,在安达股份,其新能源车业务被远远地甩下了。这对于该公司未来的发展显然是不利的。

该公司之所以依赖于燃油车业务来支撑着公司的发展,这与该公司的技术实力不足有很大关系,所以只能依赖于长期的客户积累。正如该公司在招股书中所言:通过多年的市场开拓和客户积累,公司已与主要客户建立长期稳定的合作关系。而这些稳定的客户,又主要以燃油车业务为主。目前,该公司的前五大客户,基本上都是以燃油车为主的传统车企。这些传统车企为安达股份的生存提供的保障,但对这些传统车企的过度依赖,也限制了该公司在新能源车业务方面的发展。

当然,这与该公司技术实力的不足有很大的关系。实际上,在同行可比公司中,安达股份的发展规模是相对有限的。以2024年的营收为例,招股书列举的8家可比公司,营收规模最达的广东鸿图达到80亿元,最小的晋拓股份也有11.76亿元,而安达股份的营收只有9.11亿,在同行可比公司中是一个名副其实的“小弟”。

安达股份的市场地位与其他公司也不能相提并论。其他公司的市场地位是国内领先的汽车铝合金精密压铸件专业供应商、汽车精密铝合金零部件龙头企业之一、具有全球龙头地位、多个产品领域处于市场领先地位,而安达股份仅仅不过就是“拥有较为先进的制造工艺和技术水平,是我国压铸行业较为先进的企业之一”而已。

而安达股份拥有的专利在同行中同样处于劣势。截止2025年6月30日,该公司已获授权专利36项,其中发明专利10项,实用新型26项。其专利数仅仅高于文灿股份的32项授权专利。而在同行可比公司中,旭升集团的授权专利达到324项,其中发明专利35项,实用新型287项,外观设计2项。

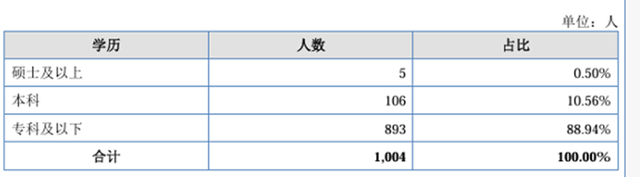

尤其重要的是,安达股份员工的学历总体偏低。截至报告期末,该公司员工总数为1,004人,其中88.94%的员工学历在专科及以下,而硕士及以上的人数只有5人。对这于该公司研发水平的提高是非常不利的。

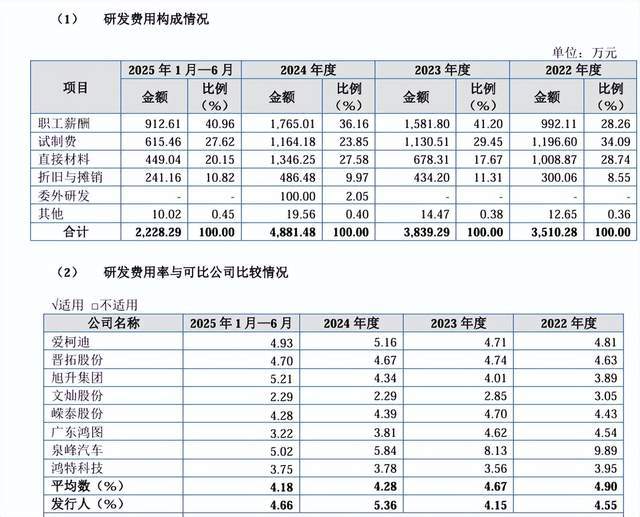

实际上,安达股份在研发上的投入也不大,仅仅只是保持了一个同行可比公司的平均水平。在这种情况下,该公司的研发水平要有所突破当然不是一件容易的事情。

最后需要强调的是,该公司唯一的募投项目汽车轻量化关键零部件智能制造项目,也并非是专为新能源车业务而新增的项目。根据介绍,该募投项目新增产线为通用产能,生产的产品既可以应用于新能源汽车,也可以应用于传统燃油汽车。可见在扩大产能的问题上,该公司仍然放不下传统燃油车业务。实际上,在全球燃油车产销下行的大背景下,该公司为燃油车业务新增产能缺少必要性,将该募投项目设计为通用产能项目,表明该公司在向新能源转型的道路上仍然缺少大刀阔斧的勇气。(本文独家发布,未经授权,谢绝转载转发)