南方乳业北交所IPO过会:难破区域品牌困境,增长前景待考

图片来源:视觉中国

蓝鲸新闻3月20日讯(记者 何天骄)3月18日,北交所上市委员会2026年第27次审议会议结果出炉:贵州南方乳业股份有限公司(下称“南方乳业”)符合发行条件,上市条件和信息披露要求,成功过会。至此,在走过近三年的冲击IPO之路、历经北交所两轮问询、过审前大幅缩减募资额之后,南方乳业距离登陆A股资本市场仅一步之遥。然而,这家“贵州山花”的母公司,在其区域化、增长可持续性及奶源战略上,均面临严峻挑战。

募资金额大幅缩水,历经北交所两轮问询

招股书显示,南方乳业主要从事乳制品及含乳饮料的制造与销售业务。报告期内,公司集乳制品、乳饮料的研发、生产、销售以及奶畜养殖于一体,主要产品包括各类低温乳制品(巴氏杀菌乳、发酵乳、低温调制乳)、常温乳制品(灭菌乳、调制乳)、含乳饮料、其他乳制品及生鲜乳等。

目前公司拥有 “山花”、“花都牧场”、“花溪老酸奶”、“贵草”等乳制品品牌。本次IPO,南方乳业拟公开发行不超过3,518.52万股,拟募集资金5.5亿元,用于威宁县南方乳业奶牛养殖基地建设项目、贵州南方乳业股份有限公司营销网络建设项目,拟使用募集资金分别4亿元、1.5亿元。

值得注意的是,南方乳业此前申报稿拟募集资金9.8亿元,其中营销网络建设项目拟投入募集资金4.8亿元,与上会稿差值高达3.3亿元,另外申报稿中还包括1亿元补充流动资金项目,上会稿中则予以删除。募资金额大幅缩水背后是历经北交所两轮问询,问询直指奶源供应链、区域市场依赖、子公司亏损、募资合理性等核心问题。

事实上,南方乳业的IPO之路并非一帆风顺。南方乳业自2023年初启动上市进程,最初瞄准上交所主板,但受主板上市政策收紧影响,于2023年底转为挂牌新三板;2024年,南方乳业完成上市板块变更,正式向北交所发起冲刺;2025年6月,其IPO申请获得北交所受理。历经北交所两轮问询之后,其IPO迎来上会环节。

区域乳企格局难破,增长前景待考

IPO之路如此艰辛背后与其发展状况密不可分。乳业高级分析师宋亮就向蓝鲸新闻记者表示,作为区域乳企,在蒙牛伊利等巨头对市场的强势统治下,发展空间受到挤压,很难走出贵州市场。甚至北交所也对公司未来增长空间提出质疑,在近期发出的问询函中表示:“公司在贵州省内的市场空间是否接近饱和,在贵州省外的市场拓展是否存在较大困难或障碍。”

南方乳业在招股书(上会稿)中称,作为贵州本土乳企的“领头羊”,公司成长壮大于贵州省市场,公司产品在贵州省内市场占有较高份额。虽然近年来公司积极开拓贵州省以外市场,目前公司产品已推广至湖南、四川、重庆、广西、云南、广东等周边省市市场,但目前公司产品收入仍高度集中于贵州省内,贵州省内的主营业务收入占比超过90%。

增长空间受影响也反映在业绩上。招股书(上会稿)中披露,南方乳业2022年—2024年及2025年1—6月,分别实现营业收入15.75亿元、18.05亿元、18.17亿元及8.54亿元;归属于母公司所有者的净利润分别为1.73亿元、2亿元、2.10亿元及1.23亿元。尽管该公司营业收入、净利润仍然在增长,但是增速开始出现放缓。2023年,其营业收入同比增长14.6%,2024年同比增长骤降至不足1%;净利润增速同样大幅回落,从2023年的15.6%下滑至2024年的5.0%。

“与全国性乳品企业如伊利股份、蒙牛乳业等相比,公司品牌在全国性市场上知名度不高,品牌影响力在全国市场范围内较为有限。公司在省外市场的拓展不仅需要进行针对性产品研发、物流及经销商网络建设以及销售团队搭建,还需要一定的时间和宣传积累,才能持续提升品牌知名度,这些都对公司的综合能力提出了更高的要求。若未来公司出现市场开拓不力或现有市场需求有所降低等情形,都将对公司未来的盈利能力造成不利影响。此外,区域销售市场占比较高也可能给公司经营带来一定风险,如果公司产品所覆盖的区域市场情况发生变化而公司未能及时做出相应调整,短期内将对公司经营业绩造成不利影响。”南方乳业方面表示。

当然,南方乳业也并非没有发展空间。宋亮表示,南方乳业可以深耕省内市场,一方面,由于贵州地区,文化多元、地域复杂,本地品牌在当地深耕多年,品牌影响力较强,全国性的大品牌对本地品牌冲击较小。另一方面,随着未来市场加速“去集中化”,消费者个性化需求加强,渠道呈现碎片化、产品呈现场景化及个性化趋势,这给了区域品牌进一步发展的机会。但总之,要实现大幅增长空间有限。

布局牧场一度亏损、成本倒挂

此次南方乳业募资主要目的是用于威宁县南方乳业奶牛养殖基地建设项目,然而,在布局牧场方面,南方乳业并不太顺利。

自2022年开始,为进一步保障奶源供应量和质量的稳定性,南方乳业不断发展自有奶源,先后控股了丹晟牧业、德联牧业和陇黔牧业。也因此,生鲜乳自产数量从2022年的82466吨快速增加至2023年的100169.24吨,占比从55.51%升至60.76%。而就在2024年,南方牧业这三家以牧场业务为主业的控股子公司出现了集体亏损,并引起了北交所的问询。

南方乳业解释称,三家控股子公司2024年普遍出现亏损具有合理性:报告期内国内生鲜乳价格持续下降,尤其是2024年奶牛养殖业普遍亏损;受淘汰牛市场销售价格持续下降影响,子公司淘汰牛只亏损增加;陇黔牧业为报告期内新建成牧场,固定资产折旧成本较高,成母牛数量占比较低导致单公斤奶固定成本高于平均水平,同时2024年头胎牛占比较高,泌乳牛单产较低,产奶量少,营业收入较少;陇黔牧业、丹晟牧业由于牧场建设、经营借款,支出一定的利息成本。

南方乳业表示,2025年以来,三家控股子公司经营状况不断好转,尤其是2025年以来随着饲料采购价格的下降,子公司持续提升奶牛单产水平,以及相比去年同期子公司减少了对生产性生物资产的淘汰处置等原因,其中德联牧业在2025上半年实现扭亏为盈。

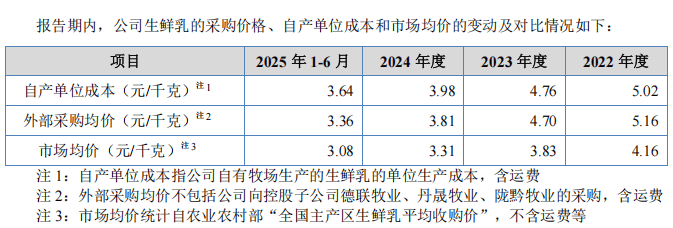

不仅如此,招股书披露了一个独特的现象:由于近年来生鲜乳市场价格持续走低,南方乳业自有牧场的生产成本竟然远高于外购价格。2023年,当外部市场均价跌至3.83元/千克时,公司自产生鲜乳成本却高达4.76元/千克。即便到了2025年,这一价差依然存在。

图片来源:南方乳业招股书

自建牧场不仅一度陷入亏损,还成本倒挂,在这种情况下,继续投钱自建牧场风险不言而喻,自建牧场意义在哪?对此,宋亮认为:“自建奶源是正确,中国长期来看会缺奶,而且奶源价格主要由头部企业控制,南方乳业布局奶源可以确保在自己市场区域范围内的奶源安全。”

面向未来,宋亮认为:“南方牧业应该深耕全产业链,面向乳制品个性化、场景化需求,抓住功能营养风口,围绕产品创新自成体系,做一个小而美的乳企。”