宇树科技IPO,真的很赚钱

文:蔚蓝 编辑:宋政

“当人形机器人从实验室走向春晚舞台,从赛事冠军到工厂产线,技术指标与出货量的‘双料第一’能否转化为持续的商业价值,是科创板对这棵‘科技树’最根本的拷问。”

3月20日,宇树科技科创板IPO申请获受理,拟募资42.02亿元,成为长鑫科技后又一单备受瞩目的硬科技项目。在人形机器人赛道从“技术秀”走向“量产赛”的关键节点,这家2025年出货量超5500台、登顶全球第一的杭州公司,其招股书首度向市场拆解了其财务肌理、技术护城河与商业化路径。本文将聚焦投资者最关心的三大核心问题,逐一客观拆解:

业绩暴增的核心驱动力究竟是什么?高增长能否具象化为可持续的盈利模型?

全栈自研的技术叙事,如何转化为可量化的市场壁垒与成本优势?

42亿募资投向何方?在技术与产能的双重扩张中,哪些是兑现未来价值的核心支点?

01

业绩暴增,靠什么撑起来的?

2025年,宇树科技交出的成绩单足够亮眼:营收17.08亿元,同比增长335.36%;扣非后归母净利润6.00亿元,同比增长674.29%。

来源:宇树科技招股书

这不是渐进式增长,而是指数级跃升。2022年,公司营收仅1.23亿元,亏损2210万元。三年时间,从亏损到盈利6亿,核心驱动力只有一个:人形机器人从“概念”变成了“收入”。

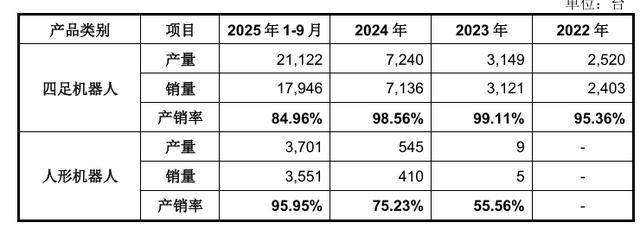

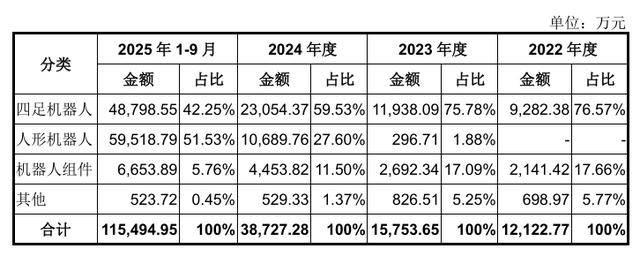

2025年1-9月,人形机器人贡献收入5.95亿元,占主营业务收入的51.53%,首次超越四足机器人。而在2024年,这个比例只有27.60%。变化发生在2024年5月——G1发布,起售价9.9万元,直接打开了市场。到2025年,G1和H1双线出货,全年人形机器人销量超5500台。

四足机器人则是另一条稳健的线。报告期内累计销量超3万台,全球市场份额连续多年第一。虽然单价从2022年的3.86万元/台降至2025年1-9月的2.72万元/台,但销量增长完全对冲了价格下降,收入仍在扩张。

来源:宇树科技招股书

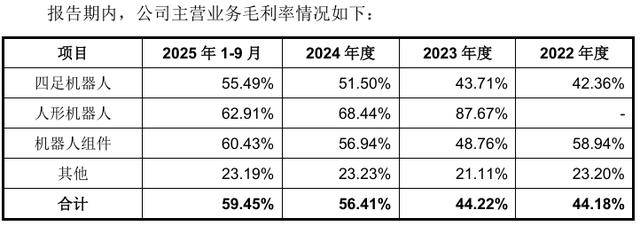

毛利层面,宇树科技毛利率从2022年的44.18%一路攀升至2025年1-9月的59.45%。核心零部件全栈自研的效果,直接体现在成本端。自研电机、减速器、激光雷达,不仅降低了外采成本,也让产品迭代不受制于供应商。

来源:宇树科技招股书

现金流也给出了正向信号。2025年经营活动现金流净额6.72亿元,同比增长249.33%。宇树科技已经不再依赖外部输血。

来源:宇树科技招股书

三年时间,宇树科技完成了从亏损到盈利6亿的跨越。这背后最根本的变化,是收入结构的质变:人形机器人从“未来故事”变成了“当下支柱”。

02

全栈自研,到底是不是“真壁垒”?

宇树科技一直在讲“全栈自研”的故事。招股书里,这个叙事有了具体的数据支撑。

截至2026年1月31日,宇树科技拥有262项专利权,其中境内发明专利20项。更重要的是,这些专利不是堆数量,而是围绕机器人本体的核心结构、驱动、控制与感知布局。

来源:宇树科技招股书

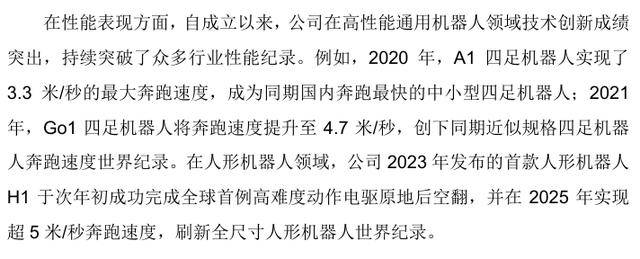

技术落地的效果,体现在一个个“全球首例”上:2024年H1完成全球首例电驱原地后空翻;2025年G1完成全球首例电驱原地侧空翻;2025年H1奔跑速度突破5m/s;今年春晚《武BOT》实现全球首次集群快速跑位、弹射空翻。

这些纪录不是实验室里的单点突破,而是量产产品的集体表演。16台H1上春晚、24台G1和1台H2完成《武BOT》,背后是运动控制算法的成熟和产品一致性的保证。

来源:宇树科技招股书

开源生态是另一个容易被忽视的壁垒。公司在GitHub上开源了运动控制强化学习训练、仿真环境构建、UnifoLM-WMA-0和UnifoLM-VLA-0等模型。这意味着,全球开发者可以在宇树的硬件平台上二次开发,反过来又为宇树提供了真实场景的数据和算法反馈。

这种“硬件+算法+生态”的闭环,让后来者很难单纯靠模仿硬件追平。

再看产能。报告期内四足机器人销量超3万台,人形机器人2025年出货超5500台。这个量级,和国内外主要竞品拉开了差距。招股书披露,2025年海外主要厂商Figure、Agility Robotics的出货量均在150台左右。特斯拉Optimus尚未公开对外发售。

来源:宇树科技招股书

规模带来的不只是收入,还有供应链话语权。公司在招股书中明确,“通过核心部组件的自研自产,逐步建立自有产线,实现对供应链的深度掌控”。这解释了为什么毛利率能持续攀升。

03

百度的AI底色:从“早期探索”到“后程发力”三、宇树科技与波士顿动力:两条技术路线的分野

如果将宇树科技放在全球坐标系里审视,波士顿动力是一个绕不开的参照系。这家成立于1992年的美国公司,长期被视为机器人运动控制的“技术天花板”。

来源:宇树科技招股书

二者的分野,本质上是技术路线的选择差异。

波士顿动力早年坚持液压驱动路线。液压的优势在于功率密度高、爆发力强,Atlas可以完成后空翻、跑酷等高难度动作。但代价同样明显:液压系统结构复杂、密封要求高、成本居高不下、维护难度大。商业化的瓶颈始终没有突破。2013年被谷歌收购,2017年转手软银,2020年又被现代汽车接盘。几经易主,核心问题始终没有解决——如何把技术变成能赚钱的产品。

宇树科技从创立之初就选择了电驱路线。电驱的优势在于结构简单、控制精度高、成本可控、易于维护。但电机的扭矩密度和瞬时爆发力,长期被行业认为不如液压。宇树的突破在于,通过自研高功率密度电机和优化的减速器设计,把电驱的性能推到了一个新的高度。2024年H1完成电驱原地后空翻时,行业才意识到这条路线也能做出高动态动作。

商业化的结果更直观。招股书披露,宇树2025年人形机器人出货超5500台。波士顿动力的人形机器人Atlas至今未公开对外销售,其商业化产品主要聚焦于四足机器人Spot,售价约7.5万美元/台,据行业估算年销量在数百台级别。

两条路线,没有绝对的对错。液压在特定场景仍有不可替代的优势,电驱则更适配大规模量产和成本控制。宇树用出货量证明了一条路线的商业可行性,而波士顿动力则代表了另一种技术追求的极限。

04

资本图谱:产业巨头为何集体下注?

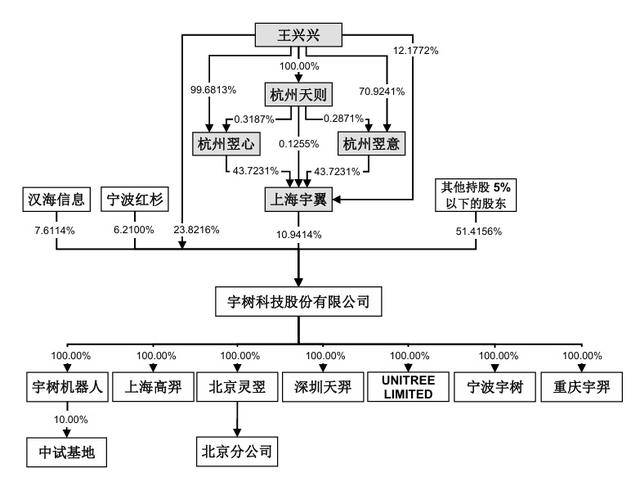

宇树科技的股东名单,几乎是一份中国产业资本的“顶级阵容”。

招股书披露,IPO前,美团系合计持股9.6488%,为最大外部投资方。汉海信息(美团全资下属公司)持股7.6114%,成都龙珠和Galaxy Z分别持股1.0187%,三者构成一致行动关系。

来源:宇树科技招股书

红杉中国合计持股7.1149%,其中宁波红杉持股6.21%,厦门雅恒持股0.9049%。经纬创投合计持股5.4528%,经纬壹号和经纬叁号分别为4.2598%和1.1930%。

更值得关注的是2025年6月的C轮融资。这一轮,中国移动旗下中移和创、腾讯科技、无锡锦秋、杭州灏月(阿里系)、上海云场(蚂蚁集团)、合创投资(吉利系)集体入局,投前估值120亿元,投后估值127亿元。按此计算,公司发行后预计市值将满足科创板“预计市值不低于100亿元”的上市标准。

这轮融资的时点值得玩味——2025年6月,距离公司2023年8月发布首款人形机器人H1不到两年,距离2025年全年人形机器人出货量数据出炉还有半年。也就是说,这批产业资本是在宇树尚未证明其“5500台”量产能力时,就已经完成了下注。

时间 |

融资轮次 |

投资方(部分) |

关键事件 / 金额 |

2016年 |

种子轮 |

尹方鸣(个人) |

获200万元天使投资,公司成立初期完成 |

2018年 |

天使轮 |

变量资本、安创资本 |

核心团队组建与初期产品研发 |

2019–2020年 |

Pre-A 至 Pre-A+ 轮 |

红杉中国、祥峰投资、德迅投资、初心资本等 |

专业机构入场,支持产品量产与市场拓展 |

2021年 |

A 轮 |

顺为资本 |

千万美元级别,助力 Go1 机器狗量产,首年销量破万台 |

2022年 |

B 轮至 B1 轮 |

海克斯康、经纬创投、深创投、容亿投资、敦鸿资产、中国互联网投资基金等 |

强化工业软件协同与政府背书 |

2024年2月 |

B++ 轮 |

美团、中信证券(600030)、源码资本、钧石创投等 |

聚焦本地生活服务场景落地 |

2024年9月 |

C 轮 |

美团龙珠、红杉中国、祥峰投资、琥珀资本、上海科创基金、北京中关村(000931)科基金、北京机器人基金等 |

推动产能扩张与场景对接 |

2025年6月 |

C+ 轮(或 C 轮交割) |

中国移动、腾讯投资、阿里创投、蚂蚁集团、锦秋基金(字节跳动)、吉利控股 |

六大巨头共同领投,融资金额近7亿元,投后估值达120亿元 |

股东结构的另一个细节是特别表决权的设置。实际控制人王兴兴直接持有23.8216%股份,其持有的44,074,296股为A类特别表决权股份,每股对应10票表决权,其余股份为B类普通股份,每股对应1票。发行前,王兴兴合计控制68.78%的表决权;发行后,这一比例将降至65.31%左右。

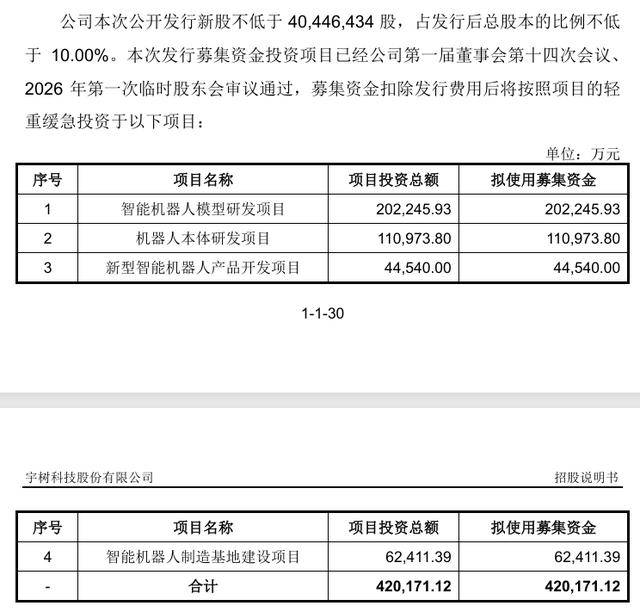

本次宇树科技IPO拟募资42.02亿元,投向四个项目。其中最大的一笔——20.22亿元,用于“智能机器人模型研发项目”,占募资总额的48%。这个项目的核心是具身大模型研发,即通常所说的机器人“大脑”。

另外三个项目分别是:机器人本体研发项目(11.10亿元)、新型智能机器人产品开发项目(4.45亿元)、智能机器人制造基地建设项目(6.24亿元)。

来源:宇树招股说明书

85%的募投资金将投向研发,制造基地建设仅占不到15%。这个比例本身就在传递信号:对宇树而言,产能扩张不是当下的瓶颈,技术攻坚才是。制造基地项目建成后,预计可实现年产7.5万台人形机器人与11.5万台四足机器人的产能规模——这个数字,是2025年出货量的十倍以上。

05

百度的AI底色:从商业模式:卖硬件,还是卖生态?

宇树科技的商业模式,本质上是“硬件先行、生态后置”。当前阶段,收入结构由人形机器人与四足机器人双轮驱动,客户高度分散,对单一渠道不存在依赖。但更值得关注的,是这家公司如何从“卖产品”向“搭平台”过渡——开源算法、开放二次开发接口,本质上是在为未来的生态壁垒铺路。

宇树科技的收入结构很清晰:2025年1-9月,人形机器人贡献5.95亿元(占比51.53%),首次超越四足机器人(4.88亿元,占比42.25%),机器人组件收入0.67亿元(占比5.76%)。

来源:宇树科技招股书

客户结构则呈现出高度分散的特征。2025年1-9月,前五大客户合计收入占比仅10.61%,最大单一客户京东集团占比3.54%。往前追溯,2022年至2024年,前五大客户占比分别为14.55%、12.69%、12.36%,均未超过15%。这意味着,公司对单一客户不存在依赖,收入来源相对多元。

来源:宇树科技招股书

应用场景层面,招股书将四足机器人的应用划分为行业级与消费级两个方向。短期来看,电力巡检、消防救援等行业级场景商业化落地相对较快;中长期来看,庞大消费群体支撑下的消费级应用将是未来市场增长的核心驱动力。人形机器人则主要应用于科学研究、应用开发、教育教学、文化表演、智能服务等领域,工业场景的大规模应用尚在探索阶段。

宇树科技的IPO,是这个赛道的一个缩影。它既承载了中国人形机器人产业从“实验室”走向“生产线”的集体冲刺,也检验着资本市场对“硬科技”的耐心与定价逻辑。据摩根士丹利预测,2030年中国人形机器人销量将达26.2万台,2035年攀升至260万台;国务院发展研究中心则研判,2035年市场规模有望突破万亿元。招股书里的每一组数字,都是这场竞赛的注脚——供应链的深度、技术路线的选择、商业化的节奏,每一步都写在纸面上,供市场逐一审视。

当产业从百亿规模迈向万亿蓝海,当5500台出货量只是序章而非终局,这棵“科技树”能否长成参天大树,答案不在招股书里,而在下一个赛场。