君乐宝IPO:低温液奶扛起营收大旗,近三年净利率起落

瑞财经 严明会 1月19日,君乐宝乳业集团股份有限公司(以下简称:君乐宝)向港交所主板递交上市申请书,中金公司、摩根士丹利为联席保荐人。

经历了三鹿阴影和艰难重生的君乐宝,如今已经成为作为河北省最大的乳制品加工企业,国内乳制品业老三,市场份额为4.3%,但这个第三,与伊利股份24.6%、蒙牛乳业18.7%的市场占比,有着较大差距。

同时招股书显示,2025年-2029年,乳制品预计年增长速度2.8%,比上一个五年增加了1个百分点。国内乳制品市场增速整体呈现放缓态势,给君乐宝带来了外部环境的压力。

君乐宝的业务范围涵盖婴幼儿奶粉、酸奶、低温鲜奶、常温液态奶及奶牛育种、牧业、草业等多个板块,其推出的“悦鲜活”鲜奶、“简醇”酸奶,逐渐扛起君乐宝营收大旗。

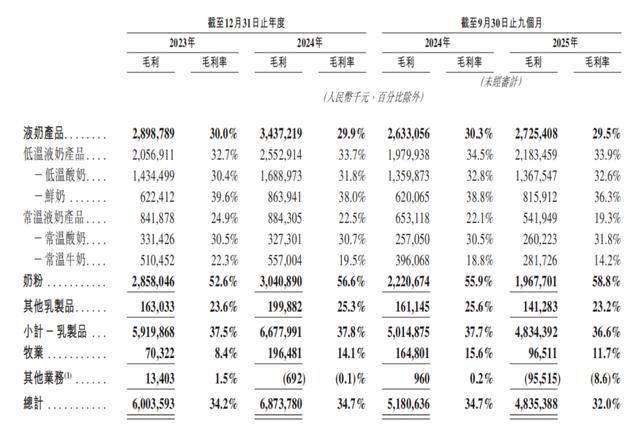

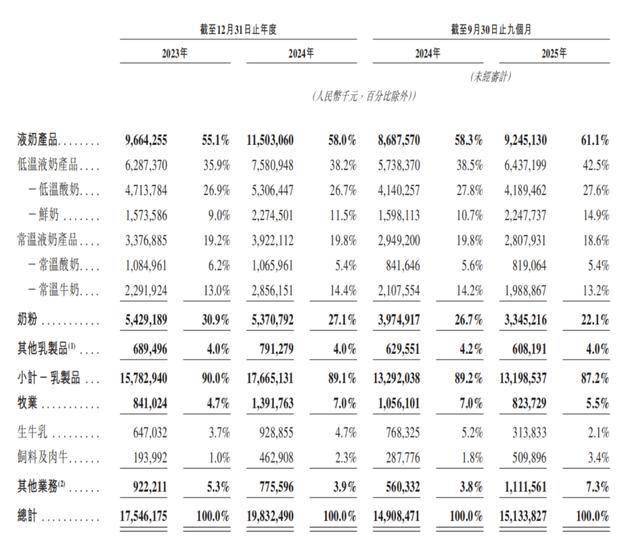

君乐宝收入主要来自低温液奶、常温液奶、以及奶粉。公开资料显示,2014年4月,君乐宝通过超低价策略进军奶粉行业,公司营收曾在2021年达到203亿元,其中,奶粉板块贡献营收约150亿元,占比高达74%,一度成为君乐宝的支柱产业,截止2025年12月31日,君乐宝拥有269款奶粉SKU。不过随着“简醇”与“悦鲜活”两大品牌上市,君乐宝的收入结构有了明显变化。

2025年前9个月,君乐宝来自低温液奶产品收入为64.37亿元,占总收入的比例为42.5%;来自常温液奶产品收入为28.08亿元,占比为18.6%;来自奶粉收入为33.45亿元,占营收的比例为22.1%;来自其他业务的收入为11.12亿元,占比为7.3%。

2023年-2024年,君乐宝营收分别为175.46亿元、198.33亿元,2024年同比增长13%,逼近200亿大关,但高营收并未带来高利润。2023年和2024年其净利润率分别为5.6%、0.03%,2025年前三季度,凭借降本增效等举措阶段性回升至5.96%。调整后净利润率从2023年的3.4%提升至2024年的 5.9%,并进一步增至截至2025年1-9月的6.2%,对应金额分别为6.03亿元、11.61亿元、9.45亿元。

高速增长的市场空间是君乐宝押注低温液态奶的重要原因。数据显示,其低温液奶业务板块增长尤为强劲。收入贡献从2023年的62.874亿元增加至2024年的75.809亿元,同比增长20.6%;2024年,君乐宝位列中国低温液奶市场第二位,市场份额达14.5%,同时位列中国鲜奶市场第三位,市场份额达10.6%。2025年1-9月,其低温液奶业务同比增长12.2%。