格林美港股IPO招股书失效,激进扩张致资金链承压加剧

3月22日,格林美(002340.SZ)于2025年9月22日所递交的港股招股书因届满6个月未通过聆讯,正式宣告失效。这家新能源材料与循环经济龙头企业的境外融资计划暂时受阻。

针对此事,格林美向南都湾财社记者回应称,招股书失效系正常时间因素所致,并未遭遇上市实质障碍,相关IPO计划仍在推进,目前正等待监管批复。

三闯资本市场,净利回升难掩现金流与盈利隐忧

作为关键金属资源回收、锂离子电池回收领域的标杆企业,同时也是全球新能源材料制造的头部厂商,格林美自2001年成立以来,围绕循环经济搭建起关键金属资源、锂离子电池及报废汽车回收、新能源材料三大核心业务体系。

此次赴港上市,格林美由摩根大通、中信证券、中信建投国际担任联席保荐人,拟募集资金用于荆门及印尼生产基地扩建升级、核心技术与新产品研发,并补充流动资金。这也是公司继2010年在深交所上市、2022年发行瑞士GDR后,第三次登陆资本市场的尝试。

有资深投行人士向南都湾财社记者表示,根据港交所上市规则,招股书六个月届满失效属于常规流程,并不会对后续上市推进构成实质性障碍。

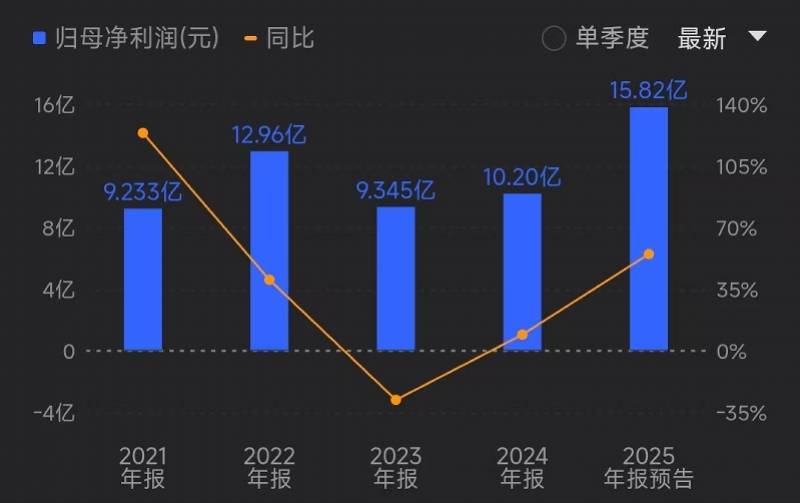

从经营业绩来看,格林美营收整体保持增长,但盈利波动明显,盈利质量仍有待提升。2022年公司实现净利润12.96亿元,2023年受新能源行业周期下行、原材料价格波动影响,净利润回落至9.35亿元,2024年小幅回升至10.2亿元;2025年前三季度,公司实现营业收入274.98亿元,归母净利润11.09亿元。

今年1月30日,格林美发布2025年业绩预告,预计全年归母净利润为14.29亿元至17.35亿元,同比增长40%至70%。

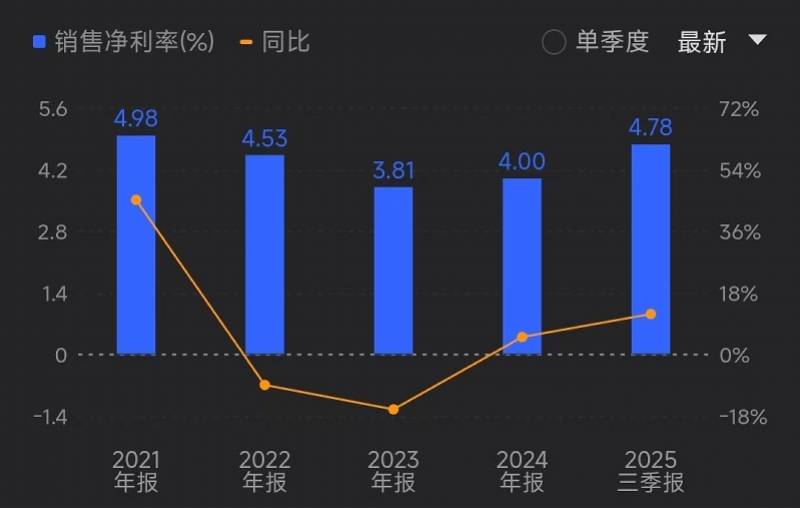

不过,净利润回暖并未带动盈利水平明显改善,公司毛利率、净利率持续处于低位。2024年格林美毛利率为15.3%,较2023年回升3.1个百分点,2025年前三季度再度下滑至12.67%;销售净利率已连续三年低于5%,2025年前三季度仅4.78%。

更值得警惕的是现金流与应收账款问题。截至2025年三季度末,格林美应收账款达63.4亿元,相当于当期归母净利润的六倍以上,回款周期拉长持续占用营运资金,进一步加剧资金紧张。

与此同时,在重资产投入模式下,格林美投资现金流持续大额净流出,2025年前三季度投资活动现金流净额为-76.99亿元,远超同期22.51亿元的经营活动现金流净额。

海外激进扩张推高债务,一年变卖资产近20亿回血

近年来,格林美持续加大海外布局力度,试图巩固在新能源材料上游的供应优势。2024年末,公司启动印尼镍矿项目,投资额约102亿元,这已是其继2022年与两家韩国企业在印尼合作生产氢氧化镍钴、2023年建设镍原料项目后,第三次在印尼加码投资,且投资规模大幅提升。

尽管港股IPO招股书失效,格林美并未放缓海外扩张节奏。公司在此前的投资者交流活动中表示,印尼镍资源项目产能释放符合预期,2026年将继续推动项目满产运行,同时拓展海外客户,完善全球产业链布局。

激进扩张的背后,是不断高企的债务压力。截至2025年三季度末,格林美总资产722.64亿元,总负债469.39亿元,资产负债率64.96%,显著高于新能源材料行业51.96%的平均水平,财务杠杆处于高位。

格林美短期偿债压力尤为突出。同期公司流动负债268.84亿元,货币资金仅47.5亿元,一年内到期的非流动负债高达66.28亿元,货币资金对短期债务的覆盖能力严重不足。其中,有息负债规模攀升至321.8亿元,同比增长37.76%,增速远超10.55%的营收增速。

债务结构方面,格林美短期债务占比偏高,2025年中报短期债务占总债务比例达58.18%,集中兑付风险凸显。2022年末至2024年末,公司总负债从233亿元飙升至433亿元,两年内近乎翻倍。

为缓解资金紧张,格林美近一年多频繁出售资产回笼资金。2025年11月,公司将控股子公司格林循环所持格林循环材料100%股权转让给河南循环集团,交易总价9.6亿元,包括股权转让款2.8亿元及债权转让款6.82亿元。该标的公司2024年及2025年前三季度持续亏损,出售资产既实现低效业务剥离,也快速补充了现金流。

在此之前,格林美已向同一交易方转让3家电子废弃物处置类孙公司,合计回笼资金9.22亿元。短短一年内,公司累计出售资产金额接近20亿元。

市场人士认为,公司负债快速扩张,而经营现金流难以匹配债务增长速度,即便2025年前三季度经营现金流有所改善,也难以覆盖大规模投资支出与债务利息。此次港股招股书失效,无疑让本就承压的资金面再添不确定性。

采写:南都湾财社 记者 邱墨山