网红牙膏冲刺IPO:年烧13亿营销,研发占比不足1%,“突击”分红

【导读】参半母公司小阔科技向港交所递表

中国基金报记者 夏天

在口腔护理这片红海中,老牌巨头两面针因增长乏力面临易主命运,而网红新锐品牌参半则携“流量果实”向港股发起上市冲击。

3月27日,参半的母公司——深圳小阔科技股份有限公司(以下简称小阔科技)向港交所递交招股书,招银国际担任独家保荐人。

这距离其2018年推出第一款“不像牙膏的牙膏”仅过去8年。根据招股书,2025年小阔科技营收达到了24.99亿元,在中国口腔护理产品市场排名第三。

然而,在这份光鲜的招股书背后,是高达55%的营销费用占比、不足1%的研发投入,以及围绕产品功效的消费者信任危机。

小阔科技的上市之路,不仅是一次资本检验,更是对新消费品牌“流量换增长”模式的又一次审视。

重金营销砸出来的网红品牌

2015年,来自安徽省灵璧县、1989年出生的尹阔创办了小阔科技,并于2018年成立参半品牌,取“一半手工、一半科技”之意,正式切入口腔护理行业。

真正让参半从“网红”变为“顶流”的,是其对流量逻辑的极致运用。

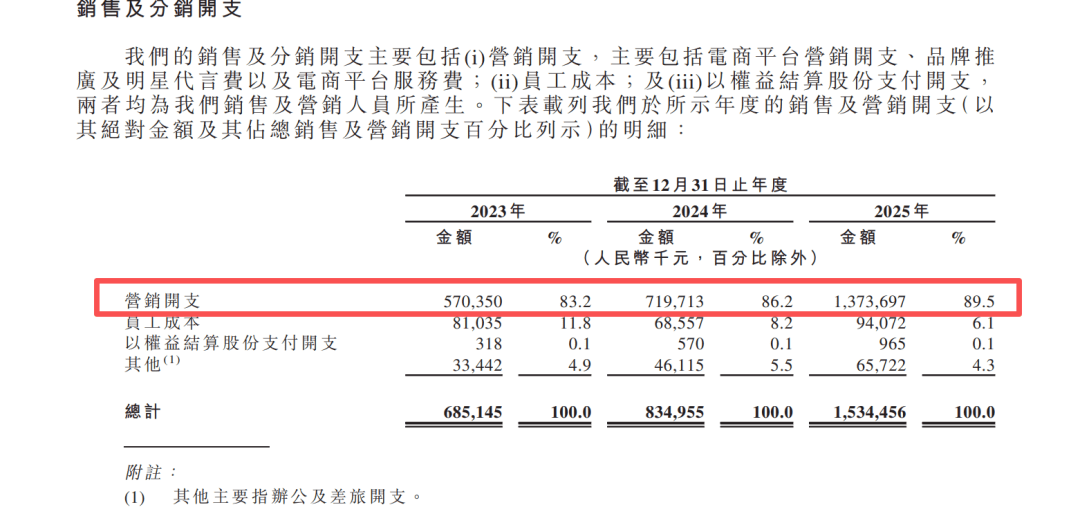

招股书数据显示,2023年至2025年,参半的营销开支分别为5.70亿元、7.20亿元和13.74亿元,占营收比例从52%攀升至55%。这意味着,过去三年,参半仅花在营销上的钱就接近27亿元。这笔巨资被精准地投放在了抖音、小红书等平台。

参半的内部打法被业内称为“赛马机制”与“饱和式攻击”。据媒体报道,在高峰期,参半曾日均投放6576个带货短视频。从赵露思、毛不易的明星种草,到针对“情侣约会口气尴尬”“职场社交牙齿染色”等场景的万条素人短视频,参半几乎无死角地覆盖了消费者的手机屏幕。

尹阔曾直言不讳地表示对“流量”的态度,他认为流量是创业初期的“发动机”。在资本泡沫期,他曾将到账的融资在一个月内“梭哈”投进流量池,赌一个爆发的机会。这种“赌徒式”的营销策略,虽然让参半在漱口水品类上迅速超越了李施德林,但也为其埋下了“成也流量,败也流量”的隐患。当流量红利见顶,如此高昂的获客成本能否持续,成为投资者最大的疑虑。

业绩光环下的AB面

如果说营销是参半的“发动机”,那么产品则是其行走在钢丝上的“平衡木”。从招股书数据看,小阔科技似乎取得了阶段性的胜利。

2023年至2025年,小阔科技营收从10.96亿元飙升至24.99亿元,2025年增速高达82.5%。且毛利率常年维持在70%左右,堪比高端化妆品。这得益于其产品定价策略——避开几块钱的低端市场,主打9.9元至49.9元的“品质牙膏”区间。

然而,亮眼的数据掩盖不了产品层面的争议。

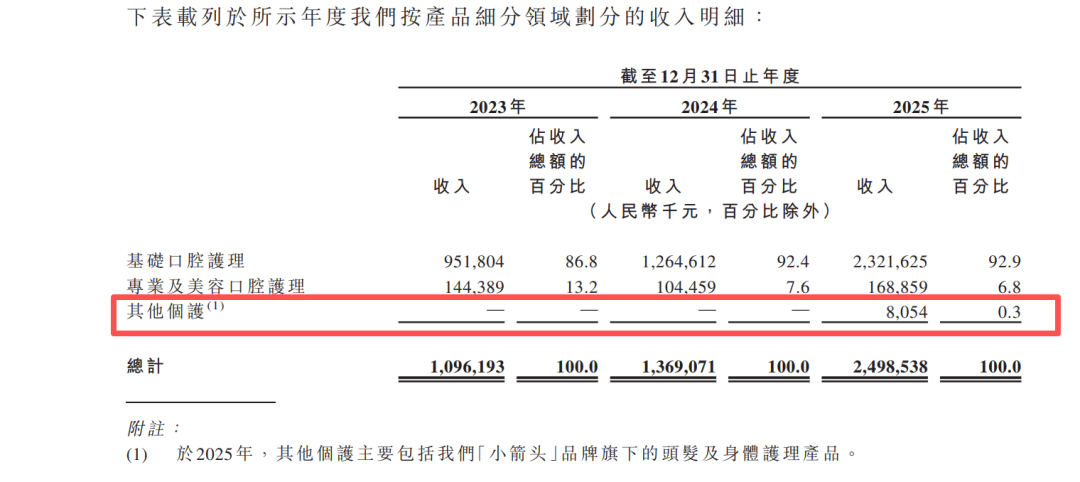

从产品矩阵看,小阔科技极度依赖“基础口腔护理”(牙膏、牙刷)这一单一业务,2025年该业务占总营收的92.9%。虽然其试图通过“小箭头”(身体护理)来寻找第二增长曲线,但目前新业务占比仅为0.3%,尚不足以担起大梁。

更严峻的挑战来自消费者的“差评”。在黑猫投诉平台及各大社交媒体的“种草”笔记中,关于“参半虚假宣传”的声量正在上升。核心争议点在于其主打的“美白”功效。参半曾打出“1次去渍提升170%,3天美白提升271%”的广告语,并以此作为核心卖点。

然而,不少消费者反馈称,连续使用一个月甚至更久,牙齿美白效果“毫无改变”。甚至有用户投诉使用后牙齿出现酸软不适。

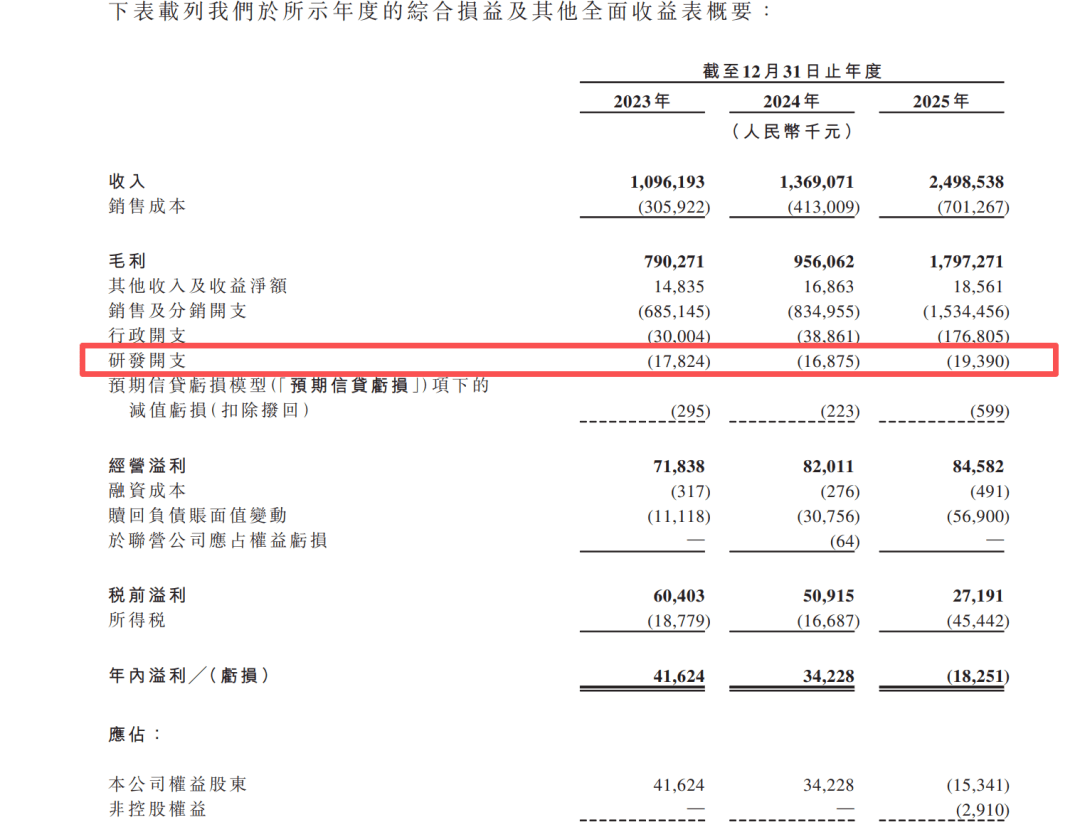

一边是高歌猛进的市占率,一边是此起彼伏的信任危机。在这种背景下,参半的研发投入显得尤为刺眼。2025年,其研发支出仅为1939万元,占营收比例仅为0.8%。这种“头重脚轻”的商业模式,无疑是其上市路上最大的软肋。

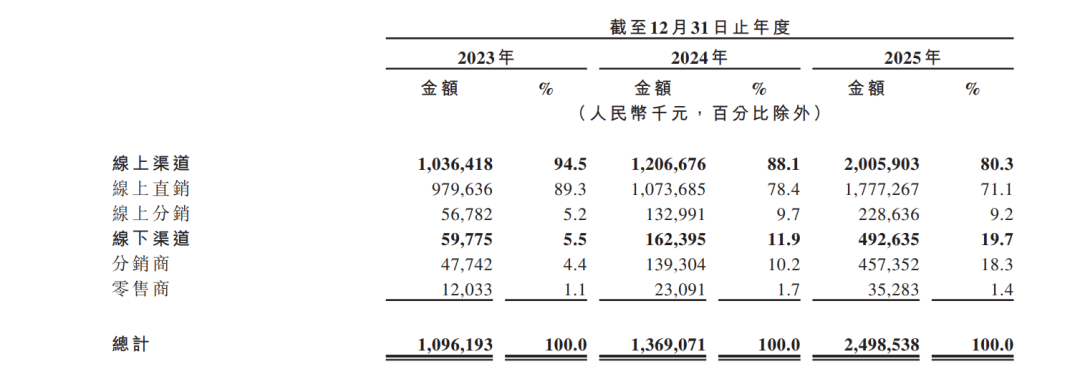

此外,线下渠道开拓成效也面临不确定性。

面对线下渠道仍占行业销售约六成的现实,参半近年来加速“下沉”。截至2025年末,其已进驻全国超11万家线下网点,当年线下收入达4.93亿元,同比增长超200%,线下渠道营收占比上升至19.7%。

但业内人士指出,线下战场远比线上残酷:高昂的进场费、各地零散的零售系统,以及与本土巨头白热化的“理货员争夺战”,都会让参半的网红光环失效——产品随时可能被竞品理货员移至最底层角落。

“当你真正走到线下,就会发现竞争对手非常强,光人家沉淀下来的名字,就是你天然面临的一座大山。如果理性分析的话,线下不是一个好生意,只是一个你不得不去做的生意,以及要不断思考当别人都不赚钱的时候,你如何还能抠一点点利润出来。”2025年,尹阔接受采访时表示。

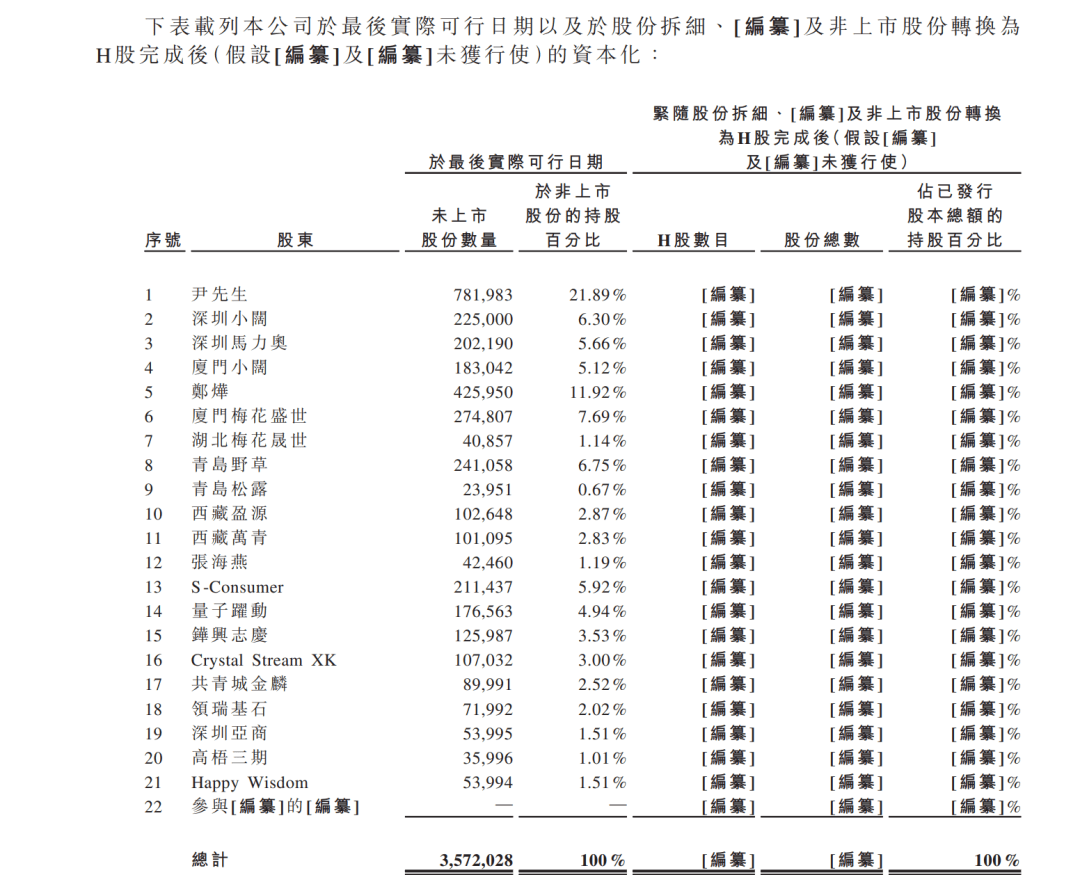

豪华投资阵容与“突击分红”

尽管存在争议,资本依然对小阔科技青睐有加。这背后不仅是看好口腔赛道,更是看好其创始人尹阔操盘流量的能力。

招股书显示,小阔科技自成立以来已完成多轮融资,其投资方阵容堪称豪华,涵盖了创新工场、字节跳动、梅花创投等一线机构。IPO前,梅花创投持有小阔科技8.83%的股份,为最大机构投资方。

然而,在此次IPO的关键节点,一个细节引发了市场的广泛关注——“突击分红”。

根据招股书披露,公司于2023年及2024年均未宣派或支付任何股息。但在2025年,宣派并支付股息1.3亿元,约占当年归母净利润的84%。

通常情况下,Pre-IPO轮次的分红往往意味着早期投资方急于兑现账面收益。在需要募集资金用于“未来扩展”的档口,将积累的利润分配给股东,这一举动引发了市场对于公司现金流真实用途及管理层眼光的微妙猜测。

在竞争激烈的日化市场,云南白药有“止血”的功能心智“护城河”,好来(黑人)有几十年的线下渠道沉淀。参半虽然拥有流量,但流量如水,既能载舟,也能覆舟。

当“美白”的功效神话在用户投诉中逐渐被祛魅,当“重营销、轻研发”的标签被贴在招股书上,参半急需向二级市场证明:它不仅是一个会卖货的“网红”,更是一个能穿越周期的“长红”品牌。

校对:纪元

编辑:小茉

审核:许闻

版权声明

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。